通常、融資を受けるためには担保を設定しなければいけません。分かりやすいのが銀行融資であり、銀行を利用して借入するときは100%の確率で担保の設定が必要になります。要は、不動産などを担保にして資金調達するのです。

ただ、中には不動産などの資産を保有していないことがあります。その場合については、信用保証協会へ加入することになります。手数料は高くなりますが、保証会社を利用することで担保やその他の連帯保証人を設定することなく借入できます。

一方でこうした制約なしに資金調達し、キャッシュフローを改善できる方法にビジネスローン(商工ローン)があります。無担保・無保証で資金調達することができるのです。

それではこのローンは、具体的にどのような仕組みになっているのでしょうか。ここでは、「ビジネスローンの無担保・無保証の仕組み」について解説していきます。

銀行融資は担保や連帯保証人が必須

先に述べた通り、銀行融資を受けるときは基本的に不動産担保を設定しなければいけません。銀行にとって問題なのは、貸したお金が返ってこないことにあります。要は、債権が焦げ付いたときに大きな痛手を背負うことになります。

こうしたリスクを回避するため、保有不動産に対して担保を設定します。実際に返済が滞り、債権が焦げ付いたときは担保設定していた不動産を取り上げることができるようになるのです。その後、不動産を競売にかけて売り払い、不良債権に充足させるようにします。

ただ、すべての人が不動産を保有しているわけではありません。むしろ、不動産を所有していない人のほうが多いです。そうしたとき、第三者の連帯保証人を立てます。あなたがお金を返すことができなかった場合、連帯保証人が代わりに借金を返済する義務を背負うことになります。

いずれにしても、銀行融資ではこうした担保や保証人を用意しなければいけません。

信用保証協会(信用会社)の利用が一般的

しかし、これでは銀行からお金を借用できない人が続出します。不動産を保有していない人は多いですし、第三者の保証人を付けるとはいっても友人に「連帯保証人になってほしい」と伝えてもほぼ100%の確率で断られます。

そこでほとんどの個人事業主・フリーランスや法人経営者は信用保証協会を活用します。保証会社であり、これによって融資を受けられるようになります。

信用保証協会を利用する場合、銀行への返済が滞ったとき、保証会社が代わりに銀行へお金を返してくれるようになります。

銀行にとって、信用保証協会へ加入してもらうと「もし不良債権化しても保証会社が返済してくれるので問題ない」という状況になります。保証会社への費用は必要になりますが、これによって問題なく銀行は融資してくれるようになります。

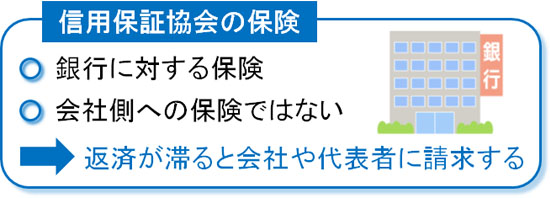

・保証会社は銀行によっての保険

なお、注意点として「信用保証協会による保険はあくまでも、銀行にとっての保険」であることが挙げられます。

実際に銀行への返済が滞った場合、信用保証協会があなたの代わりに返済してくれるのは間違いありません。ただ、その後は銀行に代わって保証会社があなたに返済を要求し、債権取り立てを実施するようになります。

債権が焦げ付いても、保証会社がすべて弁済してくれることはないと考えましょう。多くの経営者が勘違いしていることでもあるため、信用保証協会の性質を事前に理解しておく必要があります。

無担保・無保証の事業者ローン

それに対して、ビジネスローン・事業者ローンについては無担保・無保証となっています。

無担保とは、不動産などの物的担保を必要としないことを指します。また無保証については、第三者の連帯保証人などの人的担保が必要ないことを指します。こうした担保や連帯保証人を不要にしているのが事業者ローンになります。

これについては、あらゆるビジネスローンの公式サイトに明記されています。例えば、以下は事業者ローンで有名な会社の公式サイトに記載されている文言です。

このように、担保や保証人は不要だと明記されています。ビジネスローンである以上、無担保・無保証となっているのです。

代表者は連帯保証人

ただ、あくまでも「担保の設定が不要であり、第三者の連帯保証人が不要」という意味が無担保・無保証です。融資を受けている当人については、当然ながら返済義務は残り続けるようになります。

事業者ローンであるため、通常は法人として借入します。個人事業主・フリーランスの場合はビジネス用とはいっても、実質的に個人で融資を受けることになるものの、法人経営者は会社として資金調達します。

法人と個人は完全に切り離されています。そのため、「本当の意味での完全なる連帯保証人なし」であると、会社が倒産したとしても経営者(社長)は責任を負わないことになります。

しかし、ビジネスローンの無保証というのは前述の通り第三者の連帯保証人が不要という意味であり、実際に事業者ローンを契約する経営者自身は連帯保証人となります。当然ではありますが、事業資金を得る本人はずっと返済義務が残るようになります。

例えば、以下はビジネスローンで有名なAGビジネスサポートの契約書です。

私が法人契約したときの契約書ですが、ここには個人名を記す欄があり、連帯保証人と明記されていることが分かります。

このように、無担保・無保証ではあるものの「法人の代表者については連帯保証人になってもらう」ようになります。これについては、どのビジネスローンでも共通だと考えるようにしましょう。

リスクの分、金利手数料は高め

なお、このように無担保・無保証で融資を実行することになるため、ビジネスローン会社としては当然ながらその分だけリスクを背負うことになります。銀行融資のように不動産担保はなく、第三者の連帯保証人がなく、信用保証協会も使わないためです。

しかも、ノンバンク系のビジネスローンだと審査基準が非常に甘くなっています。即日でのスピード審査も可能であり、素早く事業資金を調達できるようになっているのです。

また、すぐの借入が必要になる自営業者や法人の場合、ビジネスでの資金繰りが厳しくなっているケースがほとんどです。そうした事業者に無担保・無保証で融資をするため、当然ながら不良債権化のリスクは高いです。

こうしたリスクがあるため、ビジネスローンでは高めの金利手数料になっています。一般的には、6~18%ほどの利率になると考えましょう。

銀行融資だと、信用保証協会を利用しても年利1~3%ほどです。これに比べるとかなりの高額になるため、いくら無担保・無保証ではあっても一時的な利用に留めるのが賢明です。

いつでもすぐに事業資金を調達できるのは便利です。ただ、やはり基本は銀行融資に頼るのが賢明だといえます。信用保証協会などの保証会社を利用したとしても、銀行融資のほうが圧倒的に金利が低いからです。

日本政策金融公庫の無担保も効果的

なお、同様に無担保・無保証での融資を考える場合、日本政策金融公庫についても検討するようにしましょう。政府系の金融機関が日本政策金融公庫となります。

自営業者や法人を含め、あらゆる起業家に対して積極的に融資してくれる機関が日本政策金融公庫になります。銀行よりも金利が低くなっており、これは利子で稼ぐことを目的にしているわけではなく、あなたが稼いでくれて税金を払ってくれればいいからです。

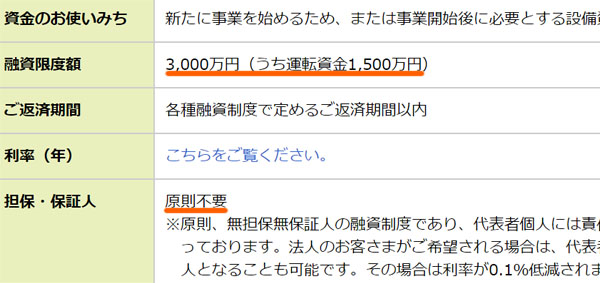

日本政策金融公庫ではいくつもの融資プランが存在します。その中でも、例えば新規開業での融資であれば「上限3,000万円の融資枠で無担保・無保証にて利用できる」という制度があります。以下がこれに該当します。

無担保・無保証とはいっても代表者が連帯責任者になることは変わりがありません。ただ、いずれにしてもこのように無担保・無保証にて事業資金を調達できるようになっています。

参考までに、日本政策金融公庫で無担保・無保証にて資金調達する場合、年利2.5~2.7%ほどです(年によって変動あり)。そのため利子を考えた場合、ビジネスローンよりも日本政策金融公庫を利用する方が優れているといえます。

ただ、当然ながらデメリットもあります。まず、審査基準が非常に高い(厳しい)です。事業計画書の用意も必要ですし、融資までにはかなりの時間が必要になります。

・つなぎ融資で事業者ローンを利用する

そのため、つなぎ融資としてビジネスローンをまずは活用し、同時に日本政策金融公庫にも申し込みをするようにしましょう。事業者ローンを利用しながら資金ショートを防ぎ、日本政策金融公庫からの借入を実現させることでキャッシュフローの改善を図りましょう。

それなりに金利が高いため、ビジネスローンに頼りすぎると逆に資金繰りが悪くなってしまいます。そこで、あくまでもつなぎ融資として活用し、早期返済と組み合わせながら事業者ローンを利用するといいです。

無担保・無保証のビジネスローン比較

それでは、実際に担保設定や連帯保証人を不要にしているビジネスローンの中でも、優れたサービスとしては何があるのでしょうか。これについては、AGビジネスサポートになります。

計画的に事業資金を借入する必要はありますが、即日での資金調達も可能であり、担保や保証人の設定がなく面倒な手続きが不要になっています。

これらの事業者ローンについて、それぞれ以下のようになっています。

AGビジネスサポート

不動産担保やその他の連帯保証人を不要にしているノンバンク系のビジネスローンにAGビジネスサポートがあります。

最大の特徴は融資枠です。審査結果によりますが、初回500万円までの融資枠設定が可能です。また利用実績を積めば、1,000万円までの借入も可能になっています。

審査対象は法人のため、決算書の提出は必要です(個人事業主の場合は確定申告書を提出する)。なおビジネス口座に振込されるタイプの事業者ローンなので、郵送契約が必要など即日の融資は無理です。

非常に有名な事業者ローンでもあるため、2枚目のビジネスローンとしてとしてAGビジネスサポートを保有する人も多いです。また高額な資金調達が可能なため、多くのお金が必要な個人事業主・法人には向いているといえます。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。