非常に素早く手軽に融資を受けられる方法にビジネスローンがあります。スピード審査が可能であり、即日や2~3日ほどで融資枠を設けられるようになります。

ただ、事業資金を調達するために一度だけ融資を受けるだけとは限りません。追加融資を考える場面は多いです。

また審査によって融資枠が決定されるようになりますが、「利用限度額の増額申請によって多くの資金調達をしたい」と考えることもあります。増額には審査が必要になるものの、これに通過すれば資金繰りの改善度合いが大きくなります。

このとき、事前に「どのようにして追加融資・増額申請をすればいいのか」について理解していれば、後の事務作業はスムーズに進みます。そこで、ビジネスローンでの追加融資や増枠の方法について解説していきます。

資金繰り改善で重要な追加融資

キャッシュフローが悪いために、多くの個人事業主や法人経営者がビジネスローン・事業者ローンを活用します。このとき、資金繰り改善のために追加融資を受けることについては特に難しくなく、「審査が下りている融資枠内であれば、自由に追加融資を受けることは可能だ」と考えるようにしましょう。

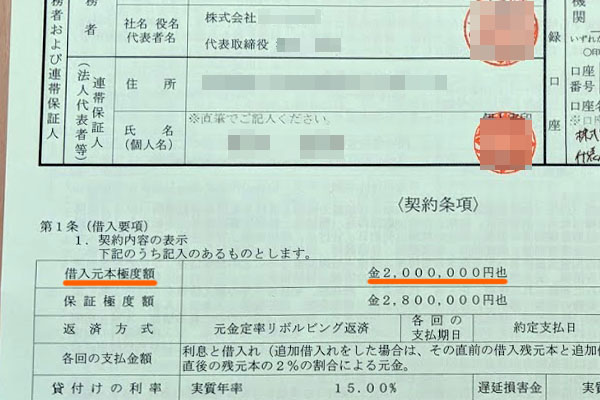

例えば私がAGビジネスサポートというビジネスローンに申し込みをしたとき、以下のように200万円の利用枠となりました。

融資を受けた後、リボ払い(分割返済)によってお金を返していくことになります。毎月の返済があるため、満額融資を受けた人であっても時間が経てば融資枠が空くことになります。

そうしたとき、ビジネスを継続するうえで資金繰りが悪くなってしまったとき、空いている融資枠の分だけ追加融資を受けることができます。借入によって資金の流れを良くして、問題なく経営できるようになるのです。

Webや電話、ATMで追加融資が可能

このとき、ビジネスローンについては利用枠の範囲内であればいつでも自由に追加融資が可能です。このとき、Web上や電話、ATMなどの方法で融資申請可能になっています。

・ネット上で申し込みを行う

追加融資のとき、最も手軽な方法がネット申し込みです。会員サイトのある事業者ローンに限定されますが、Web利用であれば煩雑な手続きなく即日融資が可能になります。

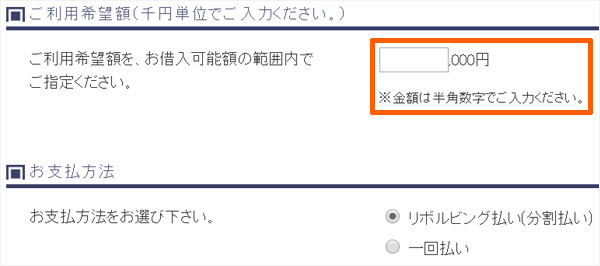

例えば、私が保有するビジネスローンでは会員サイトがあり、以下のようにWeb上から希望融資額を記載し、申請できるようになっています。

ここから申請すれば、当日中(時間が遅い場合は翌営業日)に着金となります。外出することなく、事務所の中にいながら資金調達できる方法になります。

・電話申し込みでの追加融資

ただ、会員サイトを保有していないビジネスローンもあります。または、ネットでの使い方が分からない人もいます。そうした場合、ビジネスローン会社へ電話をして融資を依頼することになります。

既に振込先の銀行口座は登録しているはずなので、電話一本かけるだけで利用限度額の範囲内で追加融資を受けられます。

・ATMでの引き出し

ただ、中には現金で融資を受けたいと考える人もいます。このとき、外出する必要はありますがコンビニATMなどを利用することで追加融資が可能です。

ビジネスローンの場合、カードが手元に届きます。例えば、以下は私が保有する事業者ローンのカードです。

私の場合はWebや電話利用での追加融資ばかりなのですが、コンビニATMにこうしたカードを挿入し、暗証番号や希望融資金額を入力すれば現金を手にすることが可能です。

提携先のコンビニはビジネスローンによって異なりますが、コンビニ設置の以下のようなATMへ出向くだけで大丈夫です。

そのため現金での資金調達を考えている場合でも、ATMを利用することで簡単に追加融資が可能になります。

利用実績を積めば増額(増枠)が可能

ただ、いま使っている利用枠では資金調達が足りないことがあります。その場合、利用枠の増額をしたいと考えるのは普通です。増枠させることができれば、その分だけ融資を受けることで資金繰りが良くなります。そうしたとき、Web上(会員サイト)や電話などによって増額申請が可能です。

実際に利用して返済実績を積めば、増額できる可能性が高まります。例えばクレジットカードでも、利用して半年以上の返済実績があれば利用枠が増えます。これと同じように、ビジネスローンでも半年以上などある程度の期間を利用することで増額可能になるのです。

例えば、以下は実際の会員サイトです。

このように、融資枠のコースを選べるようになっています。100~500万円のコースがあり、どれだけ限度額に増額したいのか選ぶようにします。

ただ、「半年以上の利用実績」「返済の遅れがない」ことが絶対条件になるため、これについては必ず条件を満たしたうえで増額申請をしなければいけません。

審査に通過すれば増額可能

ただ、当然ながら無条件で増額できるわけではありません。利用限度額を増やすには審査が必要になります。事業者ローンを作ったときと同様に審査を受けることで、返済能力に問題がないことを確認するのです。

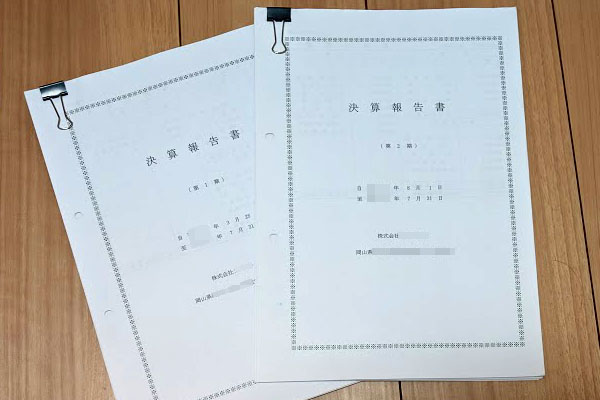

そのため、決算書が必要なビジネスローンの場合、最新の決算書を提出することになります。

なお個人事業主だったり、決算書不要のビジネスローンだったりする場合、決算書ではなく確定申告書を提出することになります。いずれにしても、増額時は審査書類の提出が必要になると考えましょう。

この点については、クレジットカードの増枠申請とは大きく異なるといえます。ビジネスローンの場合、増枠するにしても書類提出が必要になると考えましょう。

ちなみに審査期間については、基本的には即日(申請する時間が遅い場合は翌営業日)でのスピード審査です。初回申請にスピード審査が可能なのと同じように、増枠のときも「数時間ほどで結果が判明する」と考えましょう。

総量規制なしのため、増額の電話もある

なお、個人向けのローンとは異なりビジネスローンは総量規制対象外となります。借金が増えるのを防ぐため、個人向けの場合は「年収の3分の1までが融資枠の上限」と決められています。これが総量規制です。

ただ、ビジネスだと自分の年収よりもはるかに高額な銀行融資を受けるのは普通ですし、規制があると正常な事業運営が継続できません。そのため総量規制の対象外となっていますが、これは事業者ローンでも同様です。

そのため、ビジネスローンは好きなだけ利用枠を増やせます。場合によっては、増額の勧誘電話がかかってくることもあります。これについて、実際に借りなければ金利手数料はかかりませんし、枠が大きければ「急な資金調達が必要になったときのつなぎ融資」として活用することができます。そのため、電話依頼に応じて増枠するのは特に問題ありません。

ただ、前述の通り審査があります。そのため増額の電話があったとしても、必ずしも希望の融資枠を得られるとは限らないことを理解しましょう。

・一定期間、問題なく返済すると増枠の電話がある

なお、どのようなときに増額の電話があるかというと、一定期間について問題なく返済している個人事業主・法人経営者にかかってきます。

ビジネスローン会社にとって一番のリスクは債権の焦げ付きです。ただ、問題なく返済してくれるのであれば、当然ながら多くの融資をすることで手数料を得たいと考えます。これについては、銀行と考え方が同じなわけです。

増額の電話に応じるかどうかはあなた次第です。ただ、勧誘電話がかかってきたときは優良顧客と認められた証でもあるため、将来のために増枠しておくのは特に問題ありません。

追加融資・増額に便利なビジネスローン

それでは簡単に追加融資に申し込むことができ、さらには増額についてもスムーズなビジネスローンとしては何があるのでしょうか。

当然ながら、事業者ローンによって特徴が異なります。そのため、それぞれの特徴を理解したうえで申し込みを行い、キャッシュフローの改善をしなければいけません。

このとき、おすすめのビジネスローンとしては以下のようなものがあります。

AGビジネスサポート

会員サイトは用意されていないものの、電話やATMなどによって手軽に追加融資を可能にしているビジネスローンがAGビジネスサポートです。また増額申請については電話で行うことになります。

審査基準は非常に甘く、問題なく返済しているとAGビジネスサポートから電話で増額勧誘を受けることがあります。

AGビジネスサポートの場合、最大の利用枠が非常に大きく1,000万円となっています。初回申請では500万円が最高ですが、返済実績を積んでいる人では利用枠が上がりやすくなっているのです。そのため、多くの資金調達が必要な個人事業主・法人にとって優れています。

会員サイトが用意されていないのはデメリットであるものの、審査はゆるく手軽に利用枠を増やせるビジネスローンがAGビジネスサポートです。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。