個人事業主や法人がビジネスローンを利用するとき、必ず会計処理をしなければいけません。借入金を得るときは記帳して会計帳簿に反映させなければいけませんし、手数料を支払うときは経費として落とさなければいけません。

確定申告や決算の前に仕分け作業をしているからこそ、正しい数字を事業関係者に報告できるようになります。

ただ、ビジネスローンをそれまで利用したことがなければ、どのようにお金を返していくことで経理処理をすればいいのか分かりません。

そこで、「ビジネスローン利用時の会計処理方法や利用するべき勘定科目」について解説していきます。

借入金には短期借入金と長期借入金がある

当然ながら、ビジネスローンは融資に当たります。そのため、個人事業主・フリーランスや法人を含めビジネスローン・事業者ローンを利用したときは「借入金」の勘定科目を使用しなければいけません。

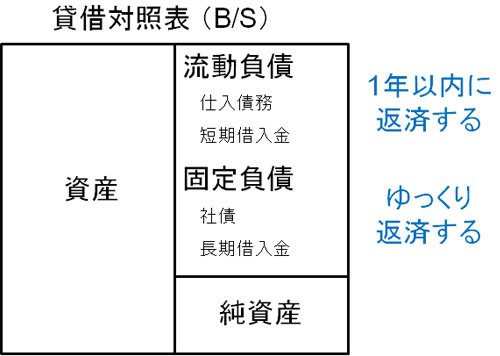

ただ、このとき困るのが「借入金には種類がある」ことです。短期借入金と長期借入金があるのです。1年という期間で区切ることになりますが、短期借入金は1年以内に返済するお金になります。一方の長期借入金は1年以上かけて返済していくお金です。

確定申告や決算で作る貸借対照表(バランスシート)でも、以下のように短期借入金と長期借入金を分けて記載します。

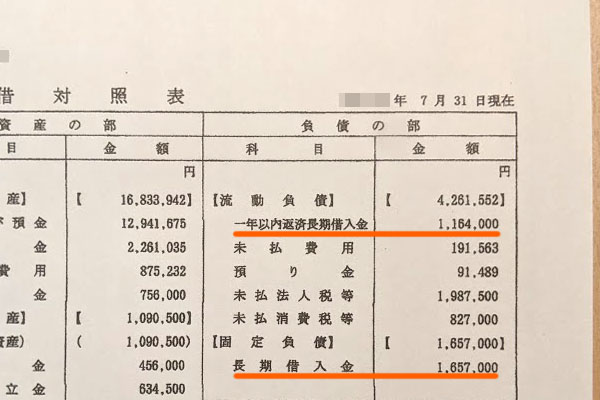

これについては、当然ながら私の会社でも同様です。以下は実際の決算書になり、1年以内に返済するかどうかで分けています。

この決算書については、短期借入金を借りていないため、「短期借入金」の項目はありません。ただ、銀行融資を受けたことによる借入金について、同じ長期借入金でも「1年以内返済長期借入金」と「長期借入金」が明確に分けられていることが分かります。

いずれにしても、1年以内に返済しなければいけないかどうかによって貸借対照表の中身が変わってくるのです。

事業者ローンは短期借入金になる

それでは、ビジネスローン・事業者ローンを利用するときは短期借入金と長期借入金のどちらの勘定科目を使用すればいいのでしょうか。これについては、短期借入金になります。

ビジネスローンはリボ払いによって1年以内に返済するとは限らず、3年や5年など長期にわたって返済していくようになるのは普通です。それにも関わらず、なぜ短期借入金になるのでしょうか。これは、契約が1年ごとの更新になるからです。

例えば、以下はビジネスローン会社の公式サイトにある文言です。

このように、1年ごとの自動更新となっています。融資を受け、数年かけて返済するのは普通であるものの、1年ごとの更新となっている以上は短期借入金となるのです。

・難しく考えず、すべて短期借入金

なお、ビジネスローンの中には「5年ごとの更新」などのようになっていることもあります。その場合、3年後や5年後に返済するように計画を組む場合、長期借入金にしたほうがいいように思います。

ただ事業者ローンは金利が高く、長期借入を前提とした融資ではありません。そのため一括返済や増額返済のとき、特にペナルティを設けていないことがほとんどです。

確かに教科書的にいえば、ビジネスローンで長く借入する場合は長期借入金にしたほうがいいです。ただ、実際のところ「ビジネスローンでの融資 = すべて短期借入金」で仕訳し、貸借対照表を作っている税理士は多いです。

専門家がそのようにしている以上、同じように事業者ローンでの融資はすべて短期借入金に入れて問題ありません。

なお、銀行や日本政策金融公庫による融資については基本的に長期借入金になります。そのため、ザックリと以下のように考えましょう。

- ビジネスローン:短期借入金

- 銀行や日本政策金融公庫の融資:長期借入金

どこから融資を受けるのかによって借入金の性質が変わってきます。そうしたとき、事業者ローンは短期借入金になるのです。

融資により事業資金を得たときの経理処理

それでは、実際にビジネスローンを利用して借入金を得たとき、どのように仕訳をすればいいのでしょうか。これについては、銀行融資を受けたときと同じように「借入金」の勘定科目を利用します。

例えば、事業者ローンを利用して100万円の融資を受けた場合、以下のような仕訳になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 普通預金 | 1,000,000 | 借入金 | 1,000,000 |

そこまで難しくない経理処理であり、これについては個人事業主や法人を含め問題なく仕訳することができるはずです。

手数料は支払利息で経費にする

それに対して、毎月返済するときの金利手数料についてはどのように処理をすればいいのでしょうか。これについては、「支払利息」の勘定科目を活用します。当然、このときの支払利息は経費にでき、その分だけ法人税を減らすことができます。

銀行や日本政策金融公庫による融資についても、金利部分は支払利息として経費にします。これと同じことを行うと考えましょう。

例えば10万円を返済するとき、内訳が「元金:8万円、利子2万円」だとします。この場合、以下のような仕訳になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 借入金 | 80,000 | 普通預金 | 100,000 |

| 支払利息 | 20,000 |

元本返済の部分と支払利息は明確に分けなければいけません。そのため、仕訳作業のときは「返済するお金のうち、元本返済と支払利息がどのような内訳になっているのか」を、きちんと把握するようにしましょう。

毎月の返済時、利息部分を見極めるべき

ただ、これがビジネスローンの場合、融資を受ける場面での経費処理は難しくなくても、その後の返済時は気を付けなければいけません。金利手数料の計算が非常に面倒だからです。

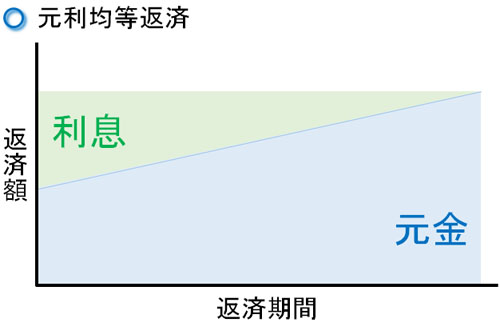

一般的に事業者ローンでは元利均等返済が採用されています。これは「毎月の支払金額を固定し、その中に利子を含める」という方法になります。例えば「毎月10万円を返済する」などのように金額を決め、その10万円に利息も入ることになるのです。

そのため元利均等返済だと、返済が進んでいくと利子部分も減るので素早くお金を返済できるようになります。

ただ、元利均等返済は仕訳という観点でいうと非常に面倒です。返済していくお金のうち、「いくらの金額が利子(手数料)であり、いくらが元金なのか」が分かりにくいからです。

これを自分で計算するのは現実的ではないので、ビジネスローン会社の明細を確認しましょう。会員サイトにログインして確認したり、利用明細書を見たりすることで「返済したお金のうち、いくらが利子に当たるのか」を確認する必要があります。

例えば、以下は法人向けビジネスローンを実際に利用するときの会員サイトになります。

この会員サイトには「利用明細照会」の項目があります。ここから、毎月の支払のうち支払利息部分がいくらなのか確認できるようになっています。

確定申告や決算までに、利子払いの部分は経費化しなければいけません。そうしたとき、こうした明細を見ることで金利手数料がいくらなのか確認するようにしましょう。

なお、ここまで述べたことは法人に限らず、自営業者であっても同様です。個人事業主・フリーランスを含めて正しく仕訳をするといいです。

・消費税は非課税取引になる

ちなみに、支払利息を経費にすることで法人税を減らすことはできるものの、消費税を減らすことはできません。支払利息は非課税取引になるからです。利子を支払ったとしても、その分だけ消費税を減額させることはできないのです。

通常、ビジネスでの取引では支払った金額の分だけ消費税が減額されます。ただ、利息については消費税が減らないのです。

法人カード(クレジットカード)のキャッシングも同様

なお、ビジネス利用のために短期借入金を借りるとき、ビジネスローンではなく法人カード(ビジネス用のクレジットカード)を用いたキャッシングも方法として存在します。「クレジットカードでお金を引き出すこと=キャッシング」となります。

事業者ローンの場合、ATMでお金を引き出す方法だけに限らず、振込による融資も可能です。ただ、法人カードを用いたキャッシングでは、必然的にコンビニATMを活用することになります。

このとき、キャッシングでの仕訳や返済についても、ここで述べたこととまったく同じように経理処理をすれば問題ありません。会計処理の方法については、ビジネスローンと同様だと考えるようにしましょう。

もちろん、法人カードについても支払利息の部分については経費にしていいです。

税金支払いは租税公課となる

なお、ビジネスローンを契約するときに税金を支払わなければいけないことがあります。事業者ローンによって異なりますが、収入印紙を貼ることがあるのです。そのため、これらの仕訳方法についても理解しなければいけません。

例えば、私はAGビジネスサポートという有名なビジネスローンを保有しています。このとき、契約時は印紙税として収入印紙を以下のように貼り付けました。

このときの収入印紙については、税金なので「租税公課」の勘定科目を活用し、会計処理することになります。例えば200円の収入印紙を郵便局などで購入した場合、以下のような仕訳になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 租税公課 | 200 | 現金 | 200 |

契約時だけの経理処理になりますが、税金支払いについても仕訳を理解しておくといいです。

不動産担保ローンでは少し複雑になる

さらに、中には不動産担保ローンを活用する人もいます。ビジネスローンの一種が不動産担保ローンですが、無担保・無保証で融資してくれるビジネスローンとは異なり、敢えて不動産を担保に差し出すのが不動産担保ローンです。

不動産担保ローンの場合、ビジネスローンにはない以下のようなメリットがあります。

- 融資金額が高額(1億円などの利用枠も可能)

- 金利が低い:利率は3~9%ほど

- 審査基準がビジネスローン以上に甘い

そのため、不動産を保有している人の場合は不動産担保ローンを利用し、低い金利手数料にて融資を受けることも可能です。

ただ、不動産担保ローンだと登記費用や司法書士への手数料などが必要になります。事業者ローンとは異なり初期費用を要求されるのです。このとき、仕訳するときの勘定科目としては以下のようになります。

- 登録免許税:租税公課

- 登記簿謄本代:租税公課

- 印紙代:租税公課

- 司法書士代:支払手数料

登記の分だけ面倒な仕訳が発生することになります。ただ、それぞれの項目で利用する勘定科目が異なるため、一般的なビジネスローンではなく不動産担保ローンを利用する場合は事前に経費処理の内容を理解しておくといいです。

確定申告や決算前に会計処理の方法を理解する

個人事業主が確定申告したり、法人が決算したりする前に正しく仕訳作業をしていく必要があります。そうしないと、正確な利益を算出することができませんし貸借対照表(バランスシート)もうまく作れません。

そこで、事前にどのように経理処理をすればいいのか理解するようにしましょう。

借入金を得るときについての作業は簡単です。ただ、返済するときは元金と利息(手数料)がごちゃ混ぜになるため、それぞれの金額がどうなっているのか明細を確認しなければいけません。また、印紙税など税金支払いもあるので注意しましょう。

こうしたことを理解し、仕分け作業を実施することで正しくビジネスローンを利用できるようになります。正確に仕訳を行い、ビジネスでの利益や借入金の残高を算出するといいです。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。