個人事業主・フリーランスや法人経営者などであると、多くの人が資金繰りに悩むようになります。そうしたとき、資金調達によってキャッシュフローを改善させなければいけません。

このとき有効なのがビジネスローン(商工ローン)です。事業者ローンとも呼ばれており、即日や2~3日など素早く事業資金を得られるようになります。100~500万円など、事業者ローンではそれなりに大きな資金調達が可能になっています。

ただ、当然ながら審査に通らないと資金調達できません。そのためには、「審査がゆるく借りやすいビジネスローンに何があるのか」について理解する必要があります。

そこで審査で落ちる理由について解説し、通りやすいビジネスローンに何があるのかを解説していきます。

審査で落ちた!スコアリングシステムで通らない

銀行融資だと資金調達までに長い時間が必要であり、融資までに1~2ヵ月ほどの期間が必要になります。そのため、素早いスピードでキャッシュフローを改善させることはできません。

また、同時に審査基準が非常に高い(厳しい)ことでも知られています。簡単には融資してくれず、審査に落ちることがよくあります。

それに比べると、事業者ローンの審査基準は非常にゆるく、審査落ちになることが非常に少ないです。ただ、当然ながらすべての人で審査通過するわけではなく、通らないこともあります。これは、単純に審査基準を満たしていないからです。

まず、ビジネスローンがなぜ素早い審査を可能にしているかというと、その理由は「人間の目による判断をできるだけ省いているから」です。決算書や確定申告書などの内容をもとにビジネスの状況を数値化して、ある一定以上の基準に達しているかどうかで判断しているのです。

これをスコアリングシステムといいます。ノンバンク系のビジネスローンであれば、どの会社もスコアリングシステムを採用しています。また数字の基準を甘くしているので、スコアリングシステムによってスピード審査が可能なだけでなく、お金を借りやすいようになってるのです。

その反面、「スコアリングシステムの基準に満たない場合、審査に落ちる」ことを意味します。特に以下のような場合、審査落ちになります。

- 起業して1年未満

- 債務超過の会社

- 金融ブラック

- 未成年や70歳以上

- 税金滞納

基本的には、「クレジットカードを問題なく発行できる」などの状態にある人なら、審査に落ちることはほぼありません。ただ、場合によっては通らないことがあります。これについて、以下でより詳細に確認していきます。

起業1年未満は審査に落ちる

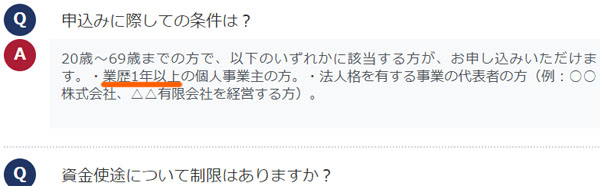

スコアリングシステムの中でも、「この基準に引っかかると確実に審査に落ちる」という項目があります。その条件に起業年数があります。個人事業主・フリーランスや法人経営者として1年以上のビジネス実績がないと、ビジネスローンでは審査に通らないようになっています。

これについては、どの事業者ローンでも同様です。例えば、以下はビジネスローンで有名な会社の公式サイトに記載されている文言です。

このように、申し込み条件として業歴1年以上を掲げています。個人事業主や法人の中には、開業資金・創業資金としてビジネスローンを利用できないか考える人がいます。ただ、そうした起業直後の人では利用できないようになっています。

これまでビジネスを実践したことのない人だと、廃業する確率が圧倒的に高いです。既にビジネスを経験している人でも倒産することが多いのに、それがビジネス経験のない人の新規開業となるとさらにリスクが高いのです。そのため、ビジネス経験1年以上の人が対象になっています。

もちろん、それまでに副業していて確定申告の経験があったり、法人成りのケースだったりする場合はビジネス経験があるので審査に通過します。ただ、これが起業直後だと無理なのです。

赤字はいいが、債務超過だと通らない

また、スコアリングシステムを利用した方法になるため、ビジネスの状況が悪いほど当然ながら審査落ちになる確率が高くなります。

このとき、単に赤字というだけなら特に問題ありません。世の中は赤字決算の会社ばかりであり、当然ながらビジネスローンに申し込みを考える会社だと資金繰りが悪く、赤字に陥っているのは普通です。そうした個人事業主や法人であっても、問題なく審査に通過するのがビジネスローンです。

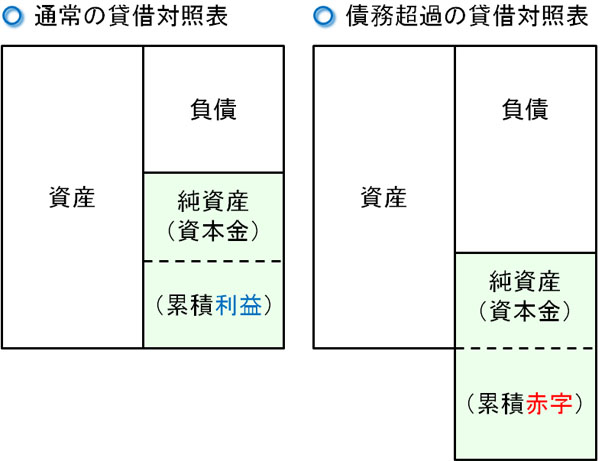

ただ、赤字の中でもより状況の悪いケースが存在します。それが債務超過です。通常、貸借対照表(バランスシート)の両側が左右対称になっています。ただ、債務超過では累積赤字によって以下のように貸借対照表が崩れるようになります。

すべての資産を売り払ったとしても、借金を返せない状況が債務超過です。そのため債務超過は実質的な経営破綻だといわれています。

赤字会社でも問題なく審査通過するのは間違いありません。ただ、例外的に債務超過の状況だと審査に通らないようになってしまうのです。

・決算書不要のビジネスローンを活用する

それでは債務超過の会社は事業者ローンの利用を諦めなければいけないのでしょうか。これについては、実は対処法が存在します。それは、決算書不要のビジネスローンに申し込みをすることです。

決算書を提出するからこそ、債務超過だと分かるわけです。それに対して、決算書不要のビジネスローンであれば問題なく審査に通るようになります。これについては、ビジネスローン会社によって必要書類が異なるので、「決算書不要であるか」を確認しましょう。

金融ブラックだと確実に落ちる

ただ、「起業1年未満だと審査落ちになる」のと同じように、確実にスコアリングシステムで弾かれる他のケースがあります。それが金融ブラックの状態です。

過去にクレジットカード支払いが何度も遅延していたり、債務整理の経験があったりする場合、金融ブラックと呼ばれるようになります。この状況だと新たにクレジットカードを作ることができず、ローンを組むことができません。

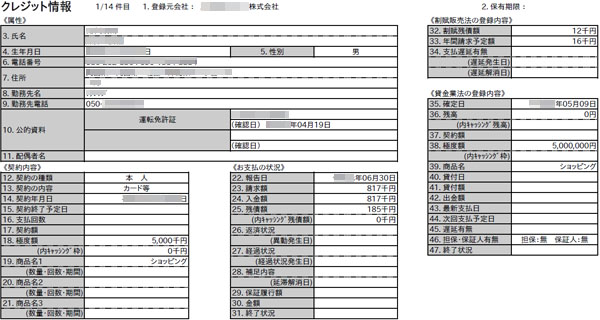

これは個人信用が関わっています。クレジットカード会社やローン会社は審査時に個人信用を管理している会社に問い合わせ、資料を手に入れるようにします。以下が実際の資料になります。

この個人信用情報を見れば、「どのようなクレジットカードを保有しているのか」「ローンの返済状況はどうなっているのか」をすべて把握できるようになります。

このとき、特に支払い遅延がなければ問題ありません。ただ、ブラックの状態になっている場合、あらゆる金融商品を利用できなくなります。これはビジネスローンも同様であり、金融ブラックだと審査に通らないようになります。

審査のゆるいビジネスローンとはいっても、ブラックOKのローン会社は存在しないため、ブラックの人はその時点で「ビジネスローンの利用は厳しい」と考えるようにしましょう。

年齢は20~69歳まで

また審査の甘い事業者ローンでも年齢制限があります。具体的には、20~69歳の人が対象です。そのため未成年であったり、70歳以上であったりするとスコアリングシステムに弾かれて落ちるようになります。

未成年が審査に通らない理由としては、法律上の問題があります。未成年は法的な契約を結ぶことができないとされており、銀行融資ですら受けることができません。当然、ビジネスローンについても利用が不可能になっています。

また、年齢が高くなると急な大病によって働けなくなるリスクがあり、どのビジネスローンであっても69歳までが年齢制限になっています。70歳以上だと、その時点でスコアリングシステムによって弾かれるのです。

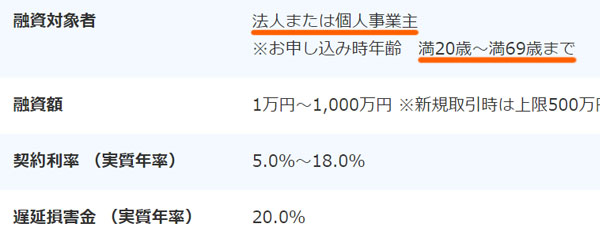

参考までに、以下はビジネスローンで知られる「AGビジネスサポート」の公式サイトにある文言です。

このように、20~69歳までとなっています。ビジネスローンには年齢制限があり、この間に収まっている必要があります。

税金滞納だと審査落ちになる

また、税金滞納している人についても審査の目が厳しくなります。ビジネスローンを作るとき、銀行系のビジネスローンだと納税証明書の提出を求められるのが一般的です。税務署へ出向き、以下のような公的書類を取り寄せるのです。

このとき、税金滞納の状態だと確実に審査落ちとなります。未納の状態が続くと資産が差し押さえられるようになりますし、あらゆる差し押さえの中でも税金支払いが最優先されるようになるからです。

例えば、差し押さえの中でも「税金滞納」「ローン支払い」の2つが重なったとき、税金の支払いが優先されます。その後、残った資産の中でローン会社は債権回収していきます。

つまり、税金滞納の人にお金を貸すと債権焦げ付きのリスクが高くなります。これを避けるため、税金滞納者は審査に通らないようになっています。

・納税証明書の提出不要のビジネスローンを利用する

ちなみに、税金滞納でのスコアリングシステムを回避するためには、納税証明書の提出が不要なビジネスローンへ申し込むといいです。

個人や法人の信用情報には、クレジットカードやローンの支払い状況については記載があるものの、税金支払いの情報は掲載されていません。そのため、未納であっても納税証明書の提出が不要であればバレることはありません。

そのため納税証明書の提出が不要であり、審査基準の甘いビジネスローンへ申し込みをするといいです。

銀行系より、ノンバンク系は条件がゆるく借りやすい

それでは、審査のゆるいビジネスローンにはどのようなものがあるのでしょうか。これについては銀行系ではなく、ノンバンク系だと条件が甘く借りやすいです。

銀行系のビジネスローンだと決算書の提出が必須になっており、納税証明書の提出も必要です。そのため事業者ローンにも関わらずそれなりに審査が厳しくなっており、借りやすい状況とはいえません。

そこでノンバンク系のビジネスローンを利用するといいです。銀行系よりも提出するべき書類が少なく、さらにはスピード審査が可能になっています。例えば、ノンバンク系であれば納税証明書の提出が不要であり、税金滞納している個人事業主・法人でも利用できます。

通常の銀行融資を受けたい場合のみ、銀行を利用すれば問題ありません。そうではなく、つなぎ融資などでビジネスローンを利用したい場合、審査のゆるいノンバンク系のほうがお金を借りやすいです。

落ちたときに備え、複数に申し込む

また、実際に落ちたときに備える必要があります。ここまで述べた条件を満たしていたとしても、審査落ちに遭遇するケースがあるからです。そうしたとき、複数のビジネスローンへ申し込みをするといいです。

特定の事業者ローンの審査に落ちたとしても、別のビジネスローンであれば問題なく審査に通過することはよくあります。

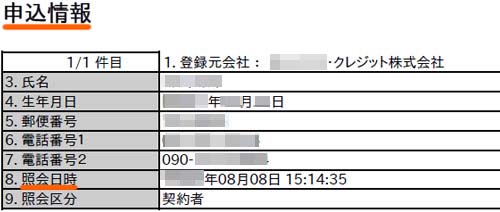

注意点として、同時に申し込みをするのはやめましょう。前述の通り、ローン会社は信用情報を確認します。このとき、「どのビジネスローンに申し込みをしたのか」「何時に申請したのか」がすべて共有されるようになります。

以下は実際の信用情報であり、このように照会日時(申し込みをした日時)が明確に掲載されるのです。

このとき、複数同時の申し込みだと「資金繰りに困っている会社」だと判断され、審査に通らないようになってしまいます。

そこで、一つずつ申し込みをするようにしましょう。一つの審査に落ちた後であれば、「この会社の審査にたまたま通過しなかっただけであり、ものすごく資金繰りに困っているわけではない」と判断してくれます。

いずれにしても、同時申し込みは危険です。そこで、まずは審査に通りやすいビジネスローンに申し込みをして、もし審査落ちになれば、その時点で他の事業者ローンに申し込みするといいです。

担保を出せば審査に通りやすい

または、担保を出すという方法もあります。事業者ローンは通常、無担保・無保証です。つまり、不動産担保を出さずに融資を受け、事業資金を調達できます。

ただ、このとき担保を設定すれば当然ながら審査に通りやすくなります。無担保の状況でも甘い審査になるビジネスローンですが、これに担保が付けば債務超過の会社であっても問題なく融資を受けられるようになります。

ビジネスローン会社としては、債権が焦げ付いたとしても担保となっている不動産を取り上げて競売にかければ問題ありません。そのため担保を設定できる場合、ほぼ確実に審査に通過するようになっています。これを不動産担保ローンといいます。

不動産担保ローンを利用できる会社は限られています。ただ、正しく選べば問題なく担保付きのビジネスローンを選ぶことができます。

なお、このときは親など親族の不動産についても担保設定することができます。必ずしも、あなたが不動産を所有する必要はありません。

どうしても落ちる場合はファクタリング

なお、中にはどうしてもビジネスローンの審査に通らない人もいます。審査のゆるい事業者ローンですが、金融ブラックだと審査通過は不可能ですし、年齢を満たさない場合もスコアリングシステムの条件に合わずに弾かれます。

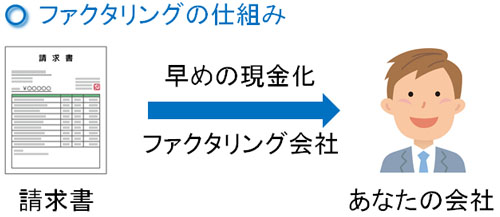

その場合、資金調達を諦めるしかないのでしょうか。これについては、ファクタリングという方法を検討しましょう。

売掛金の売買を実行する手法がファクタリングです。あくまでも売買取引であり、借金をするわけではありません。そのため個人信用は関係なく、あらゆる資金調達法の中でも最も審査基準が低く(ゆるく)なっています。

資金調達の仕組みがまったく異なるため、審査が非常に甘くなっているのです。

- 金融ブラック

- 債務超過の状態

- 税金滞納

こうした、ブラックの人を含め「普通だと確実に審査落ちになる人」であっても問題なく資金調達できる手法になります。

非常に審査に通りやすい方法になっているため、ビジネスローンよりも手数料(金利)は高くなるものの、キャッシュフローを改善するためにファクタリングを利用する会社は多いです。そのため、どうしても審査に通らない場合はファクタリングも含めて検討しましょう。

審査条件のゆるいおすすめ事業者ローン会社

ただ、事業者ローンとはいっても種類があります。そうした中でも、審査基準の甘いビジネスローンとしては何があるのでしょうか。これには、以下のような特徴があります。

- 銀行系ではない(ノンバンク系)

- 納税証明書の提出が不要

- スピード審査に対応している

- 赤字決算でも可能

こうした事業者ローンは、実は数が少ないです。ただ、探せば問題なく見つけることができます。それでは、審査に通りやすいビジネスローンを以下に紹介していきます。

AGビジネスサポート

ノンバンク系で納税証明書の提出が不要な事業者ローンにAGビジネスサポートがあります。

決算書は提出が必要なため、債務超過の会社ではスコアリングシステムによって審査落ちになります。ただ、単に赤字決算というだけであれば審査は甘いのでそこまで心配する必要はありません。

AGビジネスサポートは融資額が高額であり、初回申し込みであっても500万円までが可能になっています。また、利用実績を積めば1,000万円までの資金調達が可能です。

利用のための条件がゆるやかで、審査に通りやすいビジネスローンの一つがAGビジネスサポートです。多くの利用枠を確保したい場合、AGビジネスサポートを活用するといいです。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。