新規開業する個人事業主や創業する法人経営者を含め、これからビジネスをスタートさせるために起業しようと考える人はたくさんいます。

そうしたとき、新規開業で必要になるのが事業資金です。創業時はどうしてもお金がかかるため、開業資金を借りたいと考えるようになるのです。お金を得ることができなければ、ビジネスのスタートラインにも立てません。

それでは、起業時の資金調達にビジネスローンを利用するのはどうなのでしょうか。素早く資金調達が可能なので、こうした方法を利用できれば便利です。

ビジネスローンを創業時に利用できるのかについて、ここでは解説していきます。

もくじ

起業直後の個人事業主・法人はビジネスローンを利用できない

どうしても新規開業ではお金がかかるものの、このときの資金調達にビジネスローンを利用できるかというと、結論からいえば利用することはできません。ビジネスローンの利用条件として、どのような会社でも「1年以上のビジネス経験」を挙げているからです。

そのため、起業したばかりの新規開業でビジネスローンに申し込みをしたとしても審査落ちになります。

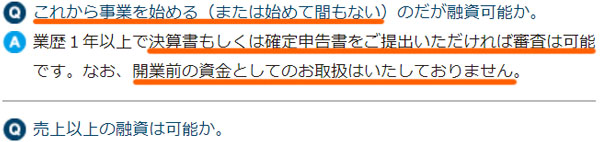

例えば、以下はビジネスローン・事業者ローンで有名なAGビジネスサポートの公式サイトに記載されているQ&Aになります。

このように、業績1年以上で決算書や確定申告書類を用意できる人が対象となっています。また、開業資金としては利用できないと明記されています。

どの事業者ローンも1年以上のビジネス実績を有する人が対象になっています。無担保で融資を受けることができ、審査基準が低い(ゆるい)とはいっても、さすがに事業を経験したことのない人に無条件で貸出することはないのです。

必要書類は確定申告書まはた決算書

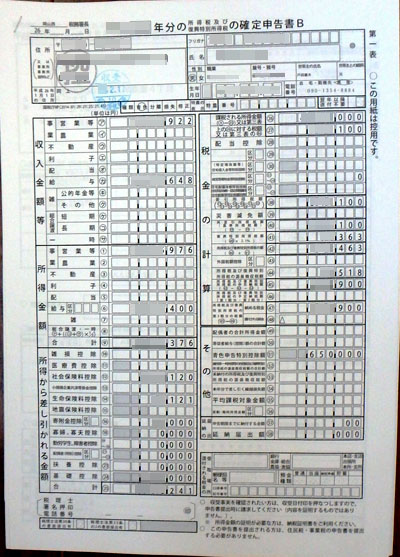

こうした審査をするとき、必須になるのが確定申告書または決算書です。サラリーマンだと、一般的に確定申告をする機会はありません。ただ、個人事業主・フリーランスや法人経営者だと確定申告をすることになります。

確定申告書というのは、自らビジネスをしてお金を生み出している人だからこそ提出する必要があります。そのため、個人事業主としてのビジネス実績がないと一般的に確定申告書を審査書類として出すことができません。

同じように、法人についても決算期を迎えないと決算書を作成できません。通常、1年スパンで決算を迎えることになります。そのため、1年ほどビジネスをしないと決算書を作れないのです。

確定申告書や決算書が必要というのは、これから新規開業する個人事業主・フリーランスや法人経営者ではビジネスローンが無理なことを意味しています。

個人事業主の法人成りや副業サラリーマンなら問題ない

このとき、ポイントになるのは「1年以上のビジネス実績があるかどうか」になります。既に自らビジネスを実践しているのであれば、法人化直後であっても特に問題なくビジネスローンを申請することができます。

こうしたケースとして、個人事業主からの法人成りがあります。法人成りの場合、新規開業するわけではありません。法人設立して新規創業するとはいっても、既にビジネスを経験していて以下のような確定申告書が手元にあるはずです。

そのため、特に問題なく事業者ローンを作ることができます。

同じことは副業しているサラリーマンにもいえます。いまの時代、副業しているサラリーマンは非常に多いです。そうした人についても、ある程度の副収入があれば確定申告をしなければいけません。

このような副業サラリーマンについても、既に自らビジネスをしている実績があります。ビジネスローンを利用するにしても、開業資金のために活用するわけではありません。そのため脱サラして起業するとはいっても、確定申告書を審査書類として提出できるので特に大きな問題は起こりません。

新規開業時に利用するべき資金調達法

それでは新規開業時には、どのようにして資金調達を実現すればいいのでしょうか。これについては事業者ローンに頼るのではなく、その他の方法を活用しなければいけません。

具体的には、以下のようなものになります。

- 銀行融資

- 日本政策金融公庫(日本公庫)

- 補助金・助成金

そもそも、ゼロからビジネスを開始する起業時に最初からビジネスローンを利用できてしまうと、銀行融資などの審査が圧倒的に不利になるだけであまり良くありません。ビジネスローンは借金なので決算書に掲載されますし、信用情報にも記載されることになります。

それよりも、事業者ローンに比べて圧倒的に金利の低い銀行融資や日本政策金融公庫を活用するべきだといえます。

銀行通帳を汚したうえで銀行へ掛け合う

開業時の資金調達を考えるとき、最も一般的な調達方法に銀行融資があります。既にビジネスをして経営状況が悪い人について、銀行は厳しい態度を取ります。ただ、創業時であればきちんと説明することで問題なく融資を受けることができます。

特に難しく考える必要はなく、いつも使っているメインバンクに出向いて「これからビジネスを開始したいと考えており、ビジネス口座を開設したいです。あと、開業資金の相談に乗ってほしい」と伝えるだけで問題ありません。

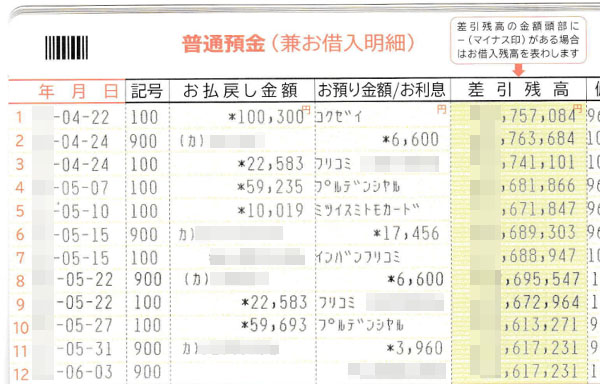

このときのポイントは一つだけであり、「個人口座として既にお金を預けており、何度もお金のやり取りをしていることで、銀行通帳が記帳明細で汚れているかどうか」があります。以下のような個人の銀行通帳だと完璧です。

当然ながら、銀行側は「私たちの銀行をきちんと使っているかどうか」を重視します。それまで取引がほとんどなく銀行通帳が非常にキレイな状態にも関わらず、起業するときに開業資金の調達をお願いしても断られます。

きちんとお金を預けており、それまでに何度も銀行を使ってやり取りしているからこそ、実績ゼロの人であっても融資してくれるわけです。

そういう意味では、個人口座でネット銀行を使っている場合、いますぐ個人口座のメインバンクをネット銀行から地方銀行または信用金庫へ変えるようにしましょう。

ちなみに、メガバンクは小さいベンチャー企業に冷たいので微妙です。そうではなく地方銀行など、地域密着で支援してくれる銀行が最適です。

銀行融資が問題ない信用保証協会の制度

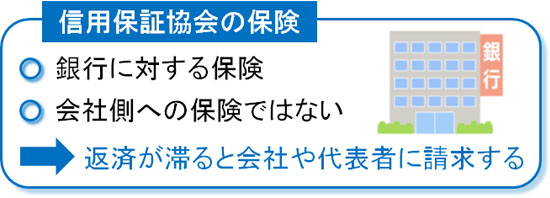

なお、なぜ銀行融資が特に問題ないかというと信用保証協会による担保を設定できるからです。信用保証協会とは、銀行への返済が滞ったとき「あなたの代わりになって銀行へお金を支払ってくれる保険」になります。

信用保証協会があるため、銀行としては100%の確率でお金が保証されています。また、前述のように既に銀行融資を受けている状態でさらに借入しようとするから厳しいわけであり、まったくお金を借りていない創業時であれば貸してくれるのです。

注意点として、信用保証協会はあくまでも銀行に対する保険であることは理解しましょう。

つまり、あなたの会社側への保険ではありません。返済が滞ることで信用保証協会が銀行にお金を支払った場合、銀行の代わりに今度は信用保証協会があなたの会社に対して、お金の支払いを請求してくるようになります。

ただ、こうした制度があるので新規開業のときであっても問題なく借入できると考えるようにしましょう。

日本政策金融公庫(日本公庫)での資金調達は重要

また、新規開業として設立するのであれば、日本政策金融公庫(日本公庫)は必ず検討するようにしましょう。あまり聞き慣れない機関ですが、政府系の金融機関になります。民間の銀行ではなく、国が運営する金融機関なのです。

政府系であるため、当然ながら新規開業に対する融資を積極的に実施しています。個人事業主や設立予定(または創業直後)の法人に対して、以下のように融資制度を整えています。

このようにいくつかの融資制度があり、その中で新規開業を考えている人は「新創業融資制度」を利用するのが一般的です。新創業融資制度では、無担保・無保証にて開業資金を借りられるようになっています。

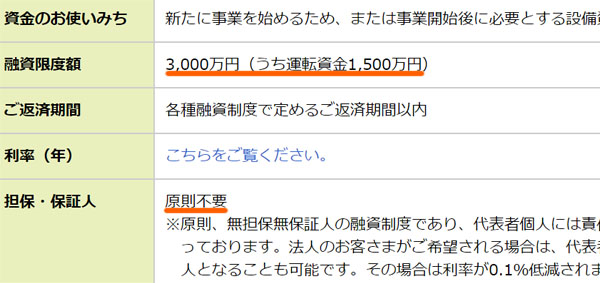

新創業融資制度について、以下のような内容になっています。

実際に借入するときの利用限度額は3,000万円(このうち運転資金は1,500万円まで)です。参考までに、担保なしで新創業融資制度を利用する場合、利率は2.5~2.7%ほどです(年によって変動あり)。

※担保を設定する場合、金利1%ほどになります。

非常に低い利率となっていますが、政府系の金融機関なので儲けを出すことが目的ではなく、起業に成功してもらうことで法人税を払ってもらい、さらには雇用を創出してもらうことが目的となります。

金利で稼ぐわけではなく、あなたが成功してくれて税金を払ってくれたり、雇用を生み出したりすればそれで元を取れるわけです。そのため、金利は低く設定されています。

当然、100%の確率で審査に通過するわけではありません。また、事業計画書の作成なども必要です。ただ、そこまで高い金額を望まず現実的な融資を受けようとする場合、特に問題なく資金調達できるようになります。

なお、無担保・無保証とはいっても代表者個人は連帯保証人になる必要があります。これについては、あらゆる借金で共通だと考えるようにしましょう。

補助金・助成金を有効利用する

新規でビジネスを開始することを考えている場合、補助金・助成金の利用も積極的に検討しましょう。それまで起業したことのない人の場合、補助金・助成金の利用は馴染みがないものの、ビジネスを継続するのであれば補助金・助成金は毎年のように利用するべきものになります。

その年やタイミングによって申請できる補助金・助成金の内容は異なります。また期限がありますし、どれだけの金額を出してくれるのかも異なります。

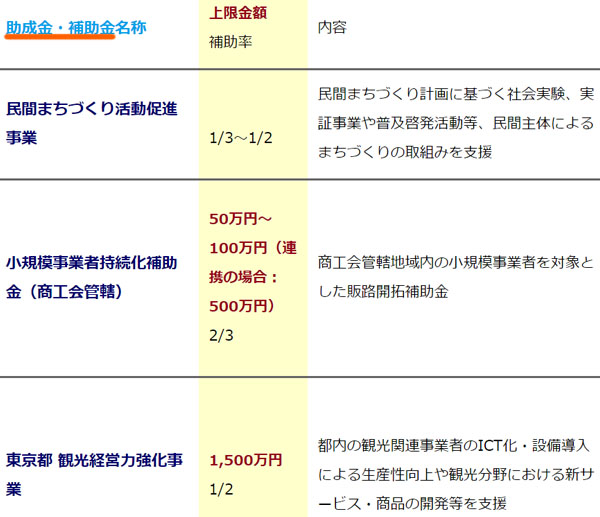

また、国に限らず地方自治体が補助金・助成金を出すことも頻繁にあります。そこで、あなたが住んでいる地域で利用できる補助金・助成金がないか確認するのは重要です。例えば、以下のように補助金・助成金の一覧が出ているはずです。

重要なのは、借金と違い補助金・助成金は、基本的に返す必要のないお金である点です。そのため補助金・助成金をうまく利用するほどキャッシュフローが改善され、資金繰りに苦しまなくなります。

一般的には、補助金・助成金の申請作業は行政書士・社労士に依頼することになります。成果報酬で請け負ってくれる行政書士・社労士も多いため、あなたが住んでいる地域で優れた行政書士・社労士と付き合うようにするといいです。

なお、補助金・助成金の種類は非常に多いです。また、補助金であれば事業計画書の提出など、やることはそれなりにあります。そのため、どの補助金・助成金を利用するのか専門家と相談しながら実施していくといいです。

その他の資金調達法もある

ここまで、開業資金を得るために必要な対策について述べてきました。ただ、メインではないもののその他の方法もあります。サブとして考えるべきですが、例えば以下のような資金調達法です。

・ベンチャーキャピタルやエンジェル投資家からの投資

独自性が高く、「将来は上場を狙う事業」を進めることを考えている場合、ベンチャーキャピタルやエンジェル投資家(個人投資家)からお金を得るという方法があります。

投資を受けるため、株式の多くを握られるようになります。そのため、「あなた個人で自由な意思決定ができなくなる」という大きなデメリットがあります。ただ、資金繰りについては大幅に良くなります。

・クラウドファンディングを実施する

創業時であれば、多くの人にサービスを知ってもらう意味も含めてクラウドファンディングを実施するケースもあります。ベンチャーキャピタルよりも、クラウドファンディングのほうが一般的であり、誰でも実施することができます。

クラウドファンディングに成功するコツは「魅力的なお返しを用意すること」が基本になります。お金を投資してくれた人に対して、優れた見返りを用意しなければ投資資金は集まりません。

また、運営者が積極的に宣伝する必要があります。何も行動しなくてもお金が集まってくることはないのです。

他にデメリットとしては、「目標金額に到達しなければ、得られるお金はゼロになってしまう」ことが挙げられます。つまり、費やした労力だけ無駄になります。また手数料が15~20%なので、集めたお金のうち多くが手数料として差し引かれると考えましょう。

一つのプロジェクトを成功させようとするほど労力が必要になるものがクラウドファンディングです。簡単ではないものの、始めるときは誰でもチャレンジすることができます。

開業資金を借りたいとき、事業者ローンではない

ここまで、個人事業主・フリーランスや法人経営者として新規開業するとき、「どのように資金調達をして、資金繰りを改善すればいいのか」について解説してきました。

これから新規開業によって会社設立を考える人の中には、審査が簡単で手軽に融資を受けられるビジネスローン(商工ローン)を検討する人がいます。ただビジネスローン・事業者ローンは過去1年以上、ビジネスを継続している個人事業主や法人が対象です。

実際、審査書類には確定申告書や決算書が要求されます。つまり、新たに起業してビジネスを始める人は対象にしていません。法人成りするケースなら問題ないものの、開業資金としてビジネスローンは利用できないのです。

そこで、銀行融資や日本政策金融公庫、補助金・助成金など一般的な資金調達方法を検討しましょう。そうすれば、問題なく開業資金を得られるようになります。

個人事業主や法人経営者が資金繰りの改善を考えるとき、審査基準が甘く即日のスピード審査が可能な資金調達法がビジネスローンです。ただビジネスローンは種類が少なく、さらには効果的な事業者ローンとなると数が限られてしまいます。

しかし、中には「即日で借入できる」「最大1,000万円など高額融資が可能」「決算書なしで審査に通過する」「低い金利相場で借入できる」などの優れた特徴をもつビジネスローンが存在します。

こうした事業者ローンを活用すれば、問題なくキャッシュフローを良くできます。資金ショートが間近に迫っていたとしても、そうした状況を防ぐことができるのです。

そこで、以下のページではどのようなビジネスローンに申し込むべきかランキング形式でおすすめを紹介しています。「銀行融資の審査に通らない」「手軽に100~200万円ほど資金調達したい」「いますぐ資金が欲しい」という個人事業主・法人であれば、すぐに問題を解決できます。