個人事業主や法人を含め、会社経営で重要な要素の一つがキャッシュフローです。資金繰りが良ければ、たとえ赤字でも会社は存続することができます。

そうしたとき、売掛金の売買を行うファクタリングにより、資金繰りを大きく改善することができます。何ヵ月も後に振り込まれる売掛金を早めに現金化する手法であり、これによって手元に多くの現金を残すことができるからです。

ただ、資金繰りを改善できる大きなメリットがあれば、その反対にデメリットもあります。これらの特徴を理解したうえでファクタリングを実施しなければいけません。

そこで、ファクタリングを活用するときのメリットやデメリット、やり方や目的を挙げながら注意するべきポイントについて解説していきます。

債権者側の資金繰り改善の目的が一番の利点

ファクタリングの利点としては、先ほど述べた「資金繰りを改善できる」ことが一番のメリットになります。キャッシュフローを良くする目的のために利用されるのが売掛金の売買であり、この目的以外にファクタリングを利用する意味はありません。

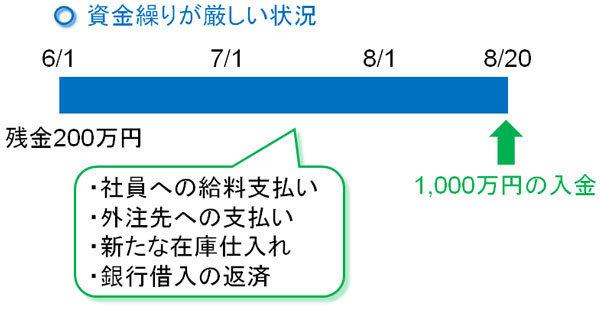

例えば売掛金(売上)が1,000万円あったとしても、翌々月払いとして約3ヶ月後に入金されることは普通です。そうしたとき残金が200万円であれば、この資金の中で約3ヵ月を耐えなければいけません。

このときは入金までに給料の支払いや在庫の仕入れなどもあります。これらに対する支払いに耐えることができない場合、売上が1,000万円あるにも関わらず資金ショートを起こし、会社は倒産します。

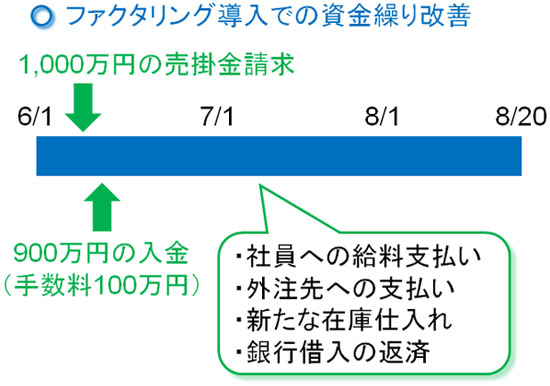

そこで売掛金を買取してもらい、早めに現金化を実現します。そうすると、債権者(売掛金を請求する側)としてはキャッシュフローが良くなります。

例えば売掛金として1,000万円を請求した後、すぐにファクタリングを利用します。このとき、売掛金の売買手数料が100万円だったとしても、900万円が入金されれば資金繰りが良くなり、問題なく支払いを済ませることができます。

こうしたキャッシュフロー改善がファクタリングの目的であり、最大の利点だといえます。

誰にも知られず、利用率の高い2社間契約のやり方

また、ファクタリングの活用ポイントとしては「誰にも知られずに資金調達できる」ことがあげられます。

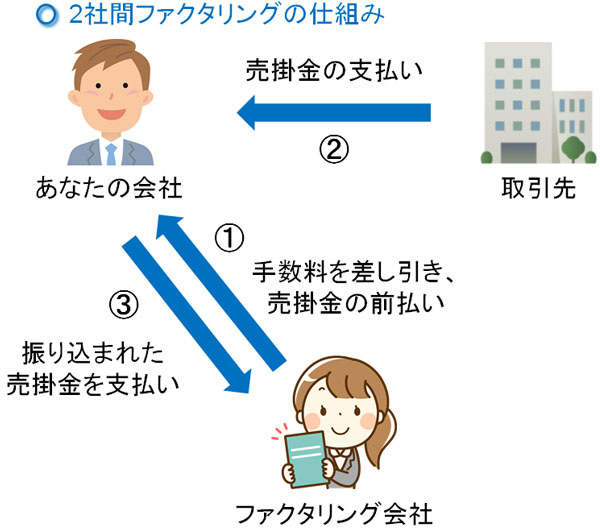

厳密にいうと、ファクタリングにはいくつか種類があります。その中でも、2社間ファクタリングという手法が最も利用率が高くなっています。むしろ、世の中で行われている売掛金売買はほぼ2社間ファクタリングです。

このやり方のメリットは「取引先・得意先への通知がない」ことです。2社間契約では「あなたの会社」「ファクタリング会社」の2つだけで契約を結びます。取引先が関わることがないため、誰にも知られず資金繰りを改善できます。

資金調達する債権者側にとって、得意先へ通知がないという利点から主流になっている方法といえます。

審査基準が低いのもポイント

さらには、あらゆる資金調達法の中でも最も審査基準が低い(ゆるい)のも大きなメリットだといえます。ノンバンク系のビジネスローンよりも審査が甘いのです。

銀行融資は審査が厳しいことで知られていますが、たとえノンバンク系のビジネスローンであっても、過去に金融事故(クレジットカードの支払い遅延など)が何度もある人だと審査に通過しません。また、税金滞納があると審査落ちになります。

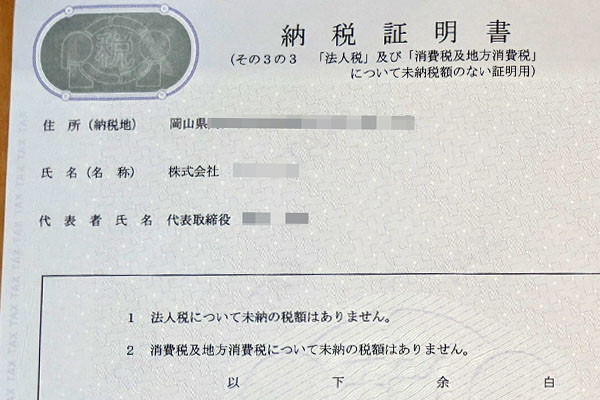

一方でファクタリングは借金ではありません。あくまでも、売掛金の売買になります。そのため債権者(売掛金の保有者)ではなく、実際にお金を支払う売掛先の信用情報のほうが優先されます。その結果、債務超過や税金滞納の状態にある個人事業主・法人経営者でも問題なく審査に通過するようになっています。

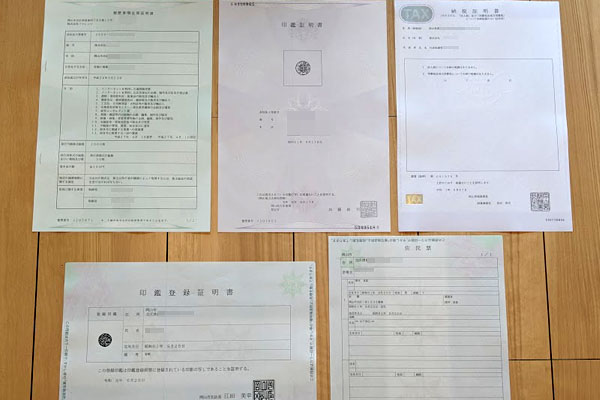

もちろん、審査ゼロというわけではありません。実際、売掛金売買での審査では以下のように納税証明書を提出するなど、段階を踏んで審査されます。

ただ、通常の資金調達法では絶対に審査に通らない個人事業主・法人であっても、ファクタリングであれば問題なく資金調達できるようになっているのです。

即日でも資金調達できる

なお、資金繰りの改善では現状打開を急いでいる人がほとんどです。資金ショートを起こす前に、何とかして事業資金を得たいと考えるのです。このときファクタリング利用においては、即日であっても問題なく資金調達できるのがポイントです。

ただ、現実的な話をすると「理論的には即日の資金調達が可能であるものの、実際には2~3日ほどの時間を考慮しておいたほうがいい」といえます。

ファクタリングを利用する場合、契約時に多くの公的書類を取り寄せる必要があります。私がファクタリングしたときについても、市役所や税務署・法務局へ出向き、以下のような書類を何枚も取得することになりました。

また、審査のために用意するその他の書類も必要です。しかも、ファクタリングは対面契約が基本なので「あなたがファクタリング会社の事務所へ出向く」「ファクタリング会社の担当者があなたの会社まで出向く」のどちらかとなります。そのため、契約するための日程を調節しなければいけません。

しかし、それでも2~3日という非常に早いスピードで事業資金を得ることが可能です。資金調達する債権者にとって、素早く資金ショートを回避できる利点があります。

売掛金回収のリスクを移転できる

当然、他にも利点はあります。その中でも、売掛金の回収リスクをファクタリング会社へ移転できることは大きいです。

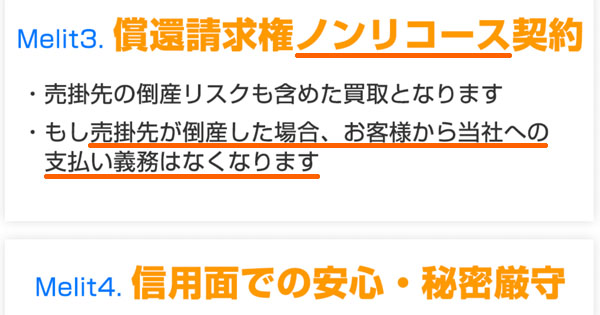

難しい言葉では償還請求権なし(ノンリコース)といいますが、ファクタリングでのノンリコースとは「売掛金を売買したあと、取引先が倒産したとしても売掛債権の回収義務はファクタリング会社に移っている」ことを指します。

つまり、売掛先の倒産リスクをファクタリング会社へ完全に移すことができます。そのため売掛先が倒産しても、あなたが何らかのお金を支払う必要はありません。これについては、ファクタリング会社の公式サイトにも以下のように明記されています。

そのため、素早い資金調達が可能なだけでなくリスクの移転まで可能にできるのです。特に支払いに不安がある売掛金を保有している場合、早めにファクタリングを実施することでリスク移転させるのは優れています。

連帯保証や担保なしに事業資金を調達できる

このとき、連帯保証や担保の設定がないこともファクタリングの利点だといえます。通常の銀行融資であれば、必ず連帯保証人を付けなければいけませんし、担保の設定も必須です。

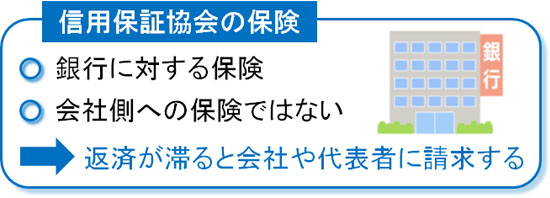

また差し出す担保がない場合、銀行融資では信用保証協会などに加入することになります。たとえ銀行への支払いが滞ったとしても、信用保証協会が代わりに銀行へお金の返済をするようになるのです。

なお、多くの経営者が勘違いするものとして「信用保証協会はあくまでも銀行側の保証」という点です。信用保証協会が銀行へお金の補償をしたあと、今度は信用保証協会が債権者としてあなたにお金の請求をしてきます。

銀行融資を含め、借金をする場面ではいずれにしても連帯保証や担保が必要になります。

一方でファクタリングの場合、借金ではないのでこうした連帯保証人や担保は不要です。売掛金の売買では、非常に手軽に始めることができるのです。

支払側(債務者)にメリットはある?

ちなみに、ファクタリングを利用する個人事業主や法人にはメリットがあるものの、お金の支払側である取引先(債務者)にとってはファクタリングに関わることでメリットがあるのでしょうか。

これまで、2社間契約での事例について話を進めてきました。ただ、ファクタリングには「あなたの会社」「ファクタリング会社」「取引先の会社」の3社で契約する方法もあります。これを3社間ファクタリングといいます。

これについては、残念ながら支払側にとって大きな利点はありません。それどころか、「意味なく契約書が増える」「法人の印鑑証明書が必要」などデメリットの方が大きいです。

3社間契約をする場合、取引先にも契約書にサインしてもらう必要があります。しかも、このときは法務局などに出向いてもらい、法人の印鑑証明書を取得してもらわなければいけません。また、売掛金の支払先をファクタリング会社へ変更する必要があります。

こうした手間があるため、お金を支払う債務者にとって手間だけ大きくなり、デメリットが大きいのです。当然、契約が必要なのでファクタリングの事実が知られることになります。世の中で行われているファクタリングがほぼ2社間契約なのは、当然ながら理由があるのです。

手数料が高いのはデメリット

それでは、売掛金の売買がメリットばかりかというと、当然ながらそうではありません。利点があれば、問題点もあります。

デメリットの中でも、ほとんどの人が感じるものとして「手数料が高額」というものがあげられます。事業資金を得る方法の中では非常に審査がゆるく手軽であるものの、トップクラスで手数料が高額になっているのです。

具体的には、以下のような手数料率が基本です。

- 2社間契約:10~20%

- 3社間契約:1~5%

例えば500万円の売掛金を売買する場合、手数料10%であれば50万円ものお金をファクタリング会社へ支払うことになります。

銀行融資であれば、利率2%なら500万円を借りても年間利子は10万円です。これに比べると売掛金の売買では、かなり高額な手数料だといえます。そのため、「銀行融資の審査が下りない」「融資の審査が間に合わず、いますぐ資金が欲しい」という人が活用するべき手法がファクタリングといえます。

頻回利用はキャッシュフローが悪化する問題点

ファクタリングのデメリットは手数料の高さに尽きます。非常にメリットが多いものの、唯一の欠点が手数料の高さなのです。

そのため売掛金の売買によって資金繰りを改善するとはいっても、何度も利用していると逆にキャッシュフローが悪化してしまう問題点があります。

利益率の高い業種であったり、売掛金の入金が半年後など非常に長かったりする場合、何度ファクタリングを利用しても問題ありません。ただ、特に利益率の低い業種だと、ファクタリング利用によって業績が著しく悪化します。

例えば飲食業の場合、利益率は中小企業で平均11.4%です。そのため、売掛金の売買を利用するとその時点で利益分を食いつぶしてしまいます。資金繰りを改善する目的なのに、逆にキャッシュフローが悪くなるのです。

こうした問題点があるため、何回もファクタリングを利用するのはおすすめしません。売掛金の売買に頼りすぎるのではなく、同時に「その他の資金調達法についても検討しながら、ファクタリング利用は一時的に留める」のが、経営を継続するうえで重要だといえます。

メリットとデメリットを理解して売掛債権を売買する

ここでは、「売掛債権を売買して事業資金を得る」ことについてメリットとデメリットを解説してきました。借金ではない資金調達法がファクタリングであり、他にはない特徴があります。

このとき審査基準は非常に低く、債務超過や在勤滞納者であっても問題なく資金調達できます。即日や2~3日で事業資金を得ることもできるため、資金ショートが間近に迫っている場面であっても問題なく対応できます。

さらには売掛金の回収リスクを移転することができ、このとき連帯保証や担保の設定を心配する必要はありません。

しかし、手数料が高いという問題点があることは理解しましょう。そのため、ファクタリングに頼りすぎるのは禁物です。

こうしたポイントを理解したうえで売掛金の買取を実施してもらうようにしましょう。うまく利用すればキャッシュフロー改善に大きく寄与し、資金ショートを回避できる手法であるため、ファクタリングの特性を理解したうえで活用するといいです。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。