個人事業主や法人経営者を含め、ビジネスでは資金繰りに悩むことが非常に多いです。キャッシュフローの状態が悪く、手元に現金がないことで困ってしまうのです。

企業が倒産する理由はお金がないことです。黒字企業でも倒産してしまうのは、売掛金ばかり多く手元に現金が存在しないからです。そうしたとき、売掛金を素早くお金に変える方法としてファクタリングが知られています。

ファクタリングを導入すれば、その分だけ資金繰りが改善されます。そうなると仕入れ先への買掛金支払いができますし、つなぎ融資として活用することも可能です。事業投資として利用することもできます。

ただ導入にあたって、資金繰りが改善されると同時に考えなければいけないことがあります。そこで、ファクタリングをキャッシュフロー改善にどう役立てていけばいいのか解説していきます。

買掛金の多い黒字倒産よりもファクタリングを選ぶべき

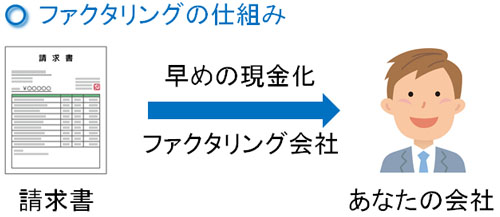

ファクタリングについて、銀行融資による借入とはまったく考え方が異なるようになります。銀行だと融資を受けることで借金となりますが、ファクタリングの場合は借入金を作るわけではなく、売掛債権の売買によって早期現金化を実現することになります。

例えば手元に200万円の売掛金があり、通常だと3か月後に入金される場合、売掛金を買い取ってもらうことで早めにお金に変えるのがファクタリングです。

借金と判定されないのは、「将来、受け取ることのできる権利」を早めにお金に変えているだけだからです。

このとき、会社の資金繰りが悪くなる大きな原因として「売掛債権が現金として支払われるまでの期間が長い」ことがあげられます。仕入れなどによってお金は先に出ていくものの、売掛金の支払期日が遅いために手元に現金が不足するのです。

そこでファクタリングによって売掛金をお金に変えれば、当然ながらその分だけキャッシュフローは良くなります。

無駄に売掛金だけが大きくなっている会社だと黒字倒産が起こる可能性が高くなります。特に仕入金額(買掛金の金額)が大きい状態だと破綻しやすいです。こうしたとき、できるだけ早めにファクタリングを受けるといいです。

当然ながら、倒産させるよりは会社を存続させる方法を取ったほうがいいです。売掛金が存在しない会社だとファクタリングを利用できませんが、売掛金はあるものの資金繰りが厳しい場合はキャッシュフロー改善にファクタリングが優れています。

審査基準が非常に低い売掛金の売買

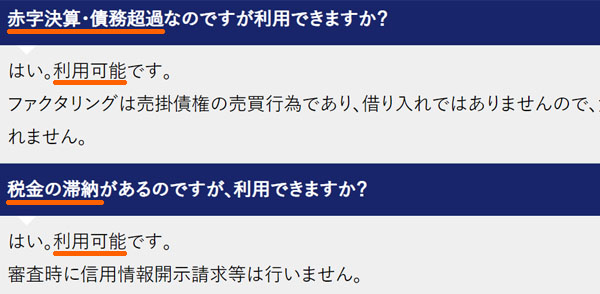

ただ、「仕入先への支払いが厳しい」「つなぎ融資としてファクタリングを利用したい」などのように、資金繰りが悪い会社だと心配になる懸念材料として審査基準があります。

これについて、前述の通りファクタリングは融資を受けるわけではありません。借金でない以上、一般的な審査とは方法が異なるようになります。そのためキャッシュフローが悪く債務超過の状態であったり、税金の滞納があったりしても審査に通過するようになっています。

例えば、以下はファクタリング会社の公式サイトに掲載されているQ&Aの一部です。

通常、融資を受ける場合は信用機関に審査を依頼します。このとき過去に支払い遅延があったり、税金滞納があったりするとその時点で審査落ちになります。また、決算書の内容も確認されるようになります。

一方でファクタリングでは融資を受けるわけではないため、たとえ赤字決算・債務超過の状態であっても、税金滞納があったりする場合であっても問題なく利用できるのです。

決算書は汚れないのでつなぎ融資も可能

しかし、ファクタリングを実施する場合は当然ながら手数料が必要になります。銀行融資の金額に比べると、ファクタリング手数料はどうしても高くなりがちです。

そのため本来は銀行融資を受けるのが適切です。ただ、銀行融資だとお金が振り込まれるまで書類集めや審査があり、1~2ヵ月ほどの期間が必要になります。そこで、つなぎ融資として早急にお金を手にするために、ファクタリングを考える経営者は多いです。

ただ、個人事業主や法人経営者がファクタリングを利用するとき、銀行融資を受けにくくなるのではと考えてしまいます。特に法人だと、決算書にファクタリングの事実が載るのか心配です。

しかし、借金ではないので決算書がまったく汚れないのがファクタリングです。例えば3社間ファクタリングという手法によって売掛金の現金化をする場合、「100万円の売掛金をファクタリングし、売買手数料として5万円が引かれ、95万円が振り込まれる」という条件だと以下のような仕訳になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 現金 | 950,000 | 売掛金 | 1,000,000 |

| 売上債権売却損 | 50,000 |

このように、売買手数料としての5万円については「売上債権売却損」の勘定科目を利用し、通常の軽費として損金計上するだけとなります。借入金を増やすことがないため、決算書の内容が悪化することはありません。

ファクタリングだと銀行融資に影響がないのは、こうした理由があるからです。ファクタリングを使ったとしても、単に経費として売買手数料を処理するだけにすぎません。銀行での評価とは関係ない以上、つなぎ融資としてファクタリング利用を考えるのは特に問題ありません。

資金繰り改善に役立つファクタリング事例

それでは、実際のところどれくらい資金繰りの改善に役立つのでしょうか。個人事業主や法人経営者を含め、売上が大きくなることは喜ばしいことですが、仕入れがあったり社員がいたりする場合、組織が大きくなるほど資金繰りが厳しくなるのが普通です。

売上が大きいと同時に買掛金(仕入れなど)の金額が大きくなり、それに伴って社員の数も増えるようになります。支払い金額は大きくなるにも関わらず、入金は後になるのでキャッシュフローが悪くなるのです。

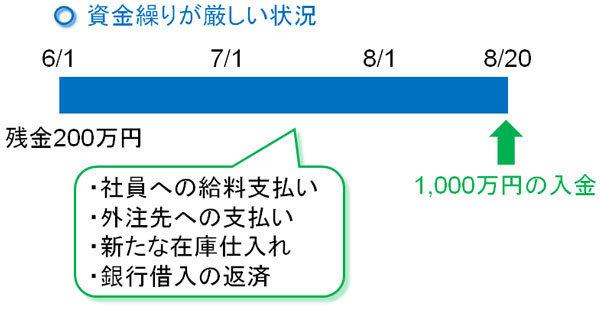

このとき、例えば売掛金が1,000万円あるとします。ただ、手元には200万円の現金しかありません。売掛金が2~3ヶ月後に支払われる場合、2ヵ月間は手持ちの現金200万円の中で何とかやりくりしなければいけません。

しかし、実際には以下のような支払いが発生します。

- 社員への給料支払い

- 外注先への支払い

- 新たな在庫仕入れ

- 銀行借入の返済

そのため、売上(売掛金)として1,000万円もあるにも関わらず、手元の資金が足りないために支払いに窮するようになります。以下のような感じです(月末締め、翌々月20日払いの場合)。

このとき、銀行などへの返済が遅れるなどして支払いが滞ると、結果として倒産に追い込まれるようになります。これが黒字倒産のメカニズムであり、売掛金1,000万円があって将来の入金が確定していたとしても破産してしまいます。

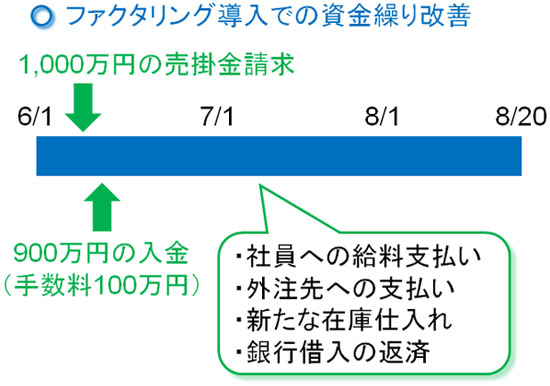

一方でファクタリングすれば、財務状況は大幅に改善します。ファクタリングでは即日や2~3日以内の入金が可能です。そこで得意先へ売掛金の請求をしたあと、ファクタリング会社がすぐに売掛金を買収してくれれば、素早くお金を手にできます。

この場合、以下のようになります。

ファクタリングでの売買手数料が10%と仮定すると、売掛金1,000万円なら900万円が入金されるようになります。こうした中から、社員の給料や外注費、仕入れ費用などを支払うことができます。

ファクタリングをしない場合だと、手持ちの少ない現金で何とか頑張らなければいけません。一方で早めに売掛債権の買取をしてもらえば、それだけで資金繰りが大幅に改善され、使える現金が非常に多くなります。少なくとも、黒字倒産するケースはほぼなくなります。

ファクタリングに頼りすぎるとキャッシュフローが悪くなる

ただ、ファクタリング導入によって個人事業主や法人経営者がビジネスを継続するときは事前に考えなければいけないことがあります。それは、手数料の問題です。

ファクタリングの手数料は銀行融資に比べると、どうしても高くなりがちです。そのため、何度もファクタリングを利用していると、短期的には資金繰りが大幅に改善するものの、長期的にはキャッシュフローが悪くなってしまいます。

ファクタリングの場合、安ければ5%ほどの手数料に収まることもありますが、10~20%ほどの手数料になることもあります。例えば手数料10%であれば、100万円のファクタリングを利用すれば10万円の手数料となります。

利益率の高い業種であれば、ファクタリングを利用したとしてもある程度は問題ありません。ただ、例えばこれが飲食店だと利益率10%ほどです。このように非常に利益率の低いビジネスを展開している場合、ファクタリングを活用するほど会社の儲けが少なくなって赤字に陥りやすくなります。

もちろん黒字倒産するくらいならファクタリングを導入し、積極的に資金繰りを改善させたほうがいいのは間違いありません。ただ、長期的に考えるとファクタリングに頼りすぎるのは危険です。

過度のファクタリングに頼らない資金計画を練るべき

そのため、何度もファクタリングを実施するのは微妙です。あくまでも、ファクタリングはサブとして捉えなければいけません。

審査基準が非常に低く、すぐにでも売掛金を現金化できるので非常に優れた手法ですが、ファクタリングを導入するにしても最初の数回だけに留めましょう。そこで、ファクタリングを実施すると共に複数の銀行と掛け合い、融資を引っ張ってくるように注力するといいです。

例えば私の会社はWebサイト運営がメイン事業です。この業界ではサイト売買が行われることがあり、このときどうしても欲しいWebサイトが売られていたため、高額でしたが購入資金をねん出するためにファクタリングを実施してお金を作りました。

参考までに、以下はサイト購入したときに交わした契約書の一部です。

しかし、当然ですが現金一括で大きな投資(サイト購入)をしたので資金繰りが非常に悪くなります。そのため、その後も数回ほどファクタリングを実施して資金繰りの改善を図りましたが、同時に銀行融資による資金調達も行うようにしました。

そうして銀行から大きな資金注入を受けてキャッシュフローが良くなった後はファクタリングを利用するのをやめました。銀行融資のほうが、圧倒的に利子(手数料)が少ないからです。

ファクタリングは非常に便利です。ただ、いつやめるのかを見据えたうえで実施しなければいけません。

・4~6ヵ月など長期の売掛金だとファクタリングでもいい

ただ、中には4~6ヵ月など非常に長期の売掛債権が発生することがあります。これについて、4~6ヵ月後に売掛金が入金となるので資金繰りが悪くなります。

この場合については、キャッシュフローの悪化とファクタリング手数料を比べたうえで売掛金の早期現金化を考えるようにしましょう。

あらゆる資金調達によって資金繰りを改善するべき

なお、人によっては「決算書の内容が非常に悪く、銀行融資が下りない」などの状況があるかもしれません。ただ、資金調達では以下のようないくつもの方法があります。

- 不要な資産の売却:不動産、有価証券、会員権など

- 事業売却

- ベンチャーキャピタル

- 補助金・助成金

- クラウドファンディング

- 倒産防止共済

挙げれば非常に多くの種類があるため、ファクタリングや銀行融資だけでなく、これらを含めて総合的に資金調達するといいです。

例えば法人であれば、無駄な資産を保有していることが多いです。使わなくなった土地があったり、ゴルフ会員権が眠っていたりするのです。こうしたものは積極的に売却して、スリム化を図るようにしましょう。

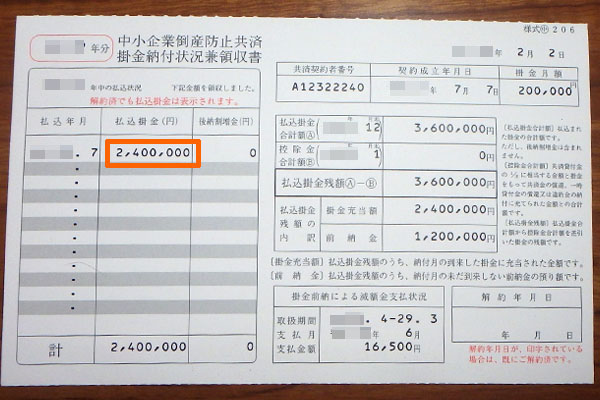

他にも、節税のために倒産防止共済(経営セーフティ共済)に加入していることは多いです。倒産防止共済への掛金については全額経費にでき、解約時にあとで全額が返ってくる内容なので得しかしない節税対策です。私の会社でも以下のように掛金を上限いっぱいの年額になるまで支払っています。

このとき、倒産防止共済を解約して手元に戻せば現金が増えてキャッシュフローが良くなります。また解約しなくても、「払込金額の95%を上限に借入する」ことも可能です。

ファクタリングだと手数料がそれなりに高いため、こうした資金調達法まで視野に入れて資金繰りの改善を実施するようにしましょう。

ファクタリング導入でのキャッシュフロー改善は有効

会社が倒産する理由は赤字だからではありません。企業内に現金がなくなっており、支払いが滞るからです。そのため、会社経営では資金繰りが重要といわれています。お金がなければ、仕入れや得意先への支払いなどができません。

しかし、現実問題で考えると売上規模が大きくなるほどキャッシュフローが悪くなってしまうケースが大半です。買掛金の金額が大きくなり、社員や外注先への支払いも高額になるものの、売掛金の入金は後だからです。

そうしたとき、黒字倒産や破産をする前にファクタリングによって売掛金を早めに現金化するようにしましょう。これにより、キャッシュフローが大幅に改善します。

ただ、手数料が高いのでファクタリングを導入するにしても頼りすぎるのは禁物です。あくまでも、銀行融資を受けるなど資金繰りが改善するまでのつなぎ融資としてファクタリングを捉え、会社経営を継続していく必要があります。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。