いますぐ現金を手にすることで、日々の生活を何とかやり繰りしたいと考える人は多いです。そうしたとき、選択肢に入るものとして給料ファクタリングがあります。

正社員や派遣を含め、働いている人でなければ給料ファクタリングを利用できません。ただ仕事をしている人であれば、全員が給料ファクタリングによって給与債権(給料をもらえる権利)を買取してもらい、いますぐ現金化できるようになります。

しかし、過去に債務整理や自己破産などを経験したことのある金融ブラックの人だと、そうしたサービスを利用できないように感じてしまいます。

ただ給料ファクタリングは融資とは異なるため、金融ブラックであっても問題なく利用できます。この理由について解説していきます。

もくじ

任意整理・個人再生・自己破産をするとブラックになる

世の中には、銀行融資やカードローンを含めて資金調達できる手法が存在します。融資によってお金を借りるわけですが、こうした融資を受けた人の中には、お金の返済が厳しくなってしまった人がいます。

そうした状況の人が行える最終手段として債務整理があります。債務整理には任意整理・個人再生・自己破産の3種類があります。簡単に説明すると、以下のようになります。

| 【任意整理】 弁護士が間に入り、借金の減額や返済遅延をしてもらう手法。 【個人再生】 裁判所が間に入り、借金の大幅な減額をしたうえで3~5年ほどかけてお金を返済していく手法。 【自己破産】 裁判所への申し立てにより、借金を帳消しにしてもらう手法。 |

こうした債務整理者の場合、クレジットカードを新たに作ることはできませんし、ローンを組むこともできません。あらゆる金融商品の利用がストップするのです。

個人信用に傷がついてもブラック入りする

ただ、自己破産などの債務整理をしていなくても金融ブラックになってしまうことがあります。ブラックリスト入りするのは理由があり、クレジットカードの返済遅延やカードローンの状況については、以下のような信用情報にすべて記載されるからです。

例えば融資の状況であれば、信用情報で以下のように「現時点の借金額がどれだけあるのか」が明確に記載されるようになります。

個人信用の内容を見れば、その人の返済状況やブラックかどうかを含めて筒抜けになると考えるようにしましょう。そうしたとき、以下のような人は金融ブラックになります。

- 61日以上の支払い遅延があった

- クレジットカードの強制解約があった

- カードやローンの代位弁済(保証会社に代わりに支払ってもらうこと)があった

- 債務整理をした

こうした人だと、金融商品の利用が非常に厳しくなります。そのため、お金を借りることができません。

ブラックでも可能な個人の資金調達が給料ファクタリング

それでは、サラリーマンやフリーターを含めて金融ブラックの人が資金調達をするとき、どうしてもお金を借りることはできないのでしょうか。これについて、融資については既に述べた通り不可能です。どの会社に申し込んでもブラックの時点で門前払いされます。

ただ、融資ではない資金調達の方法が存在します。その一つが給料ファクタリングです。

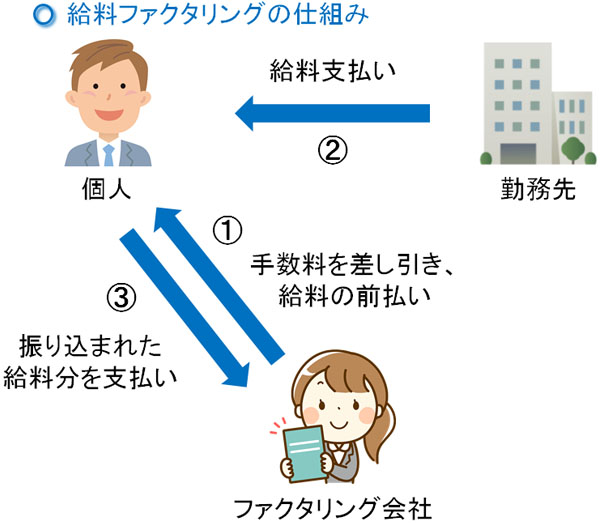

個人が会社員として働く場合、必ず発生するのが給与債権(給料をもらえる権利)です。このときの給与債権について、給料買取をしてもらうことで早めに現金化するのが給料ファクタリングです。例えば「来月に支払われる20万円の給料を買取してもらい、手数料を差し引いて早めに入金してもらう」ことが可能です。

実際に勤務先から給料が支払われた場合、事前に給料買取してもらった金額分については給料ファクタリング会社へ返さなければいけません。ただ、給料日より早めの現金化が可能になるのです。

重要なのは、給料ファクタリングは融資ではない点です。借金ではなく、あくまでも「将来貰う予定の給料の早期買取」です。そのため、金融ブラックの人であっても利用できるようになっています。

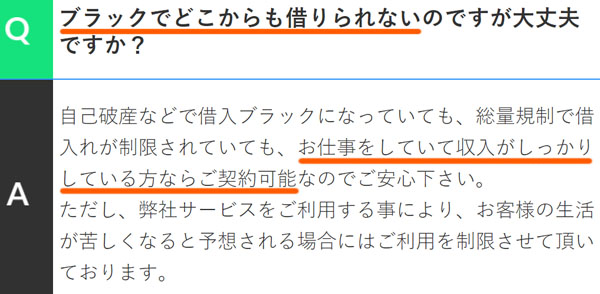

例えば、以下は給料ファクタリング会社の公式サイトに記載されている文言です。

このように、ブラックの人でも問題なく利用できるとされています。これは、給料ファクタリングが融資とはまったく異なる仕組みになっているからです。そのため、自己破産などの債務整理者でも問題なく利用できるのです。

審査基準は厳しくなるが必要書類を出せば問題ない

それでは、ブラックだと審査基準はどのようになるのでしょうか。これについては利用する会社ごとに異なりますが、一般的に給料ファクタリングは非常に審査基準が低い(ゆるい)ことで知られています。これは、ブラックでも問題ないと大々的に記されていることからも分かります。

もちろん審査があるので全員が通るわけではありません。またブラックであると、ブラックではない人に比べると審査の目は厳しくなります。それでも、正社員として勤務しているのであれば、ほとんどの人が審査に通過します。

ただ中には派遣やパート・アルバイトの人もおり、こういう人だと正社員よりも審査に通過しにくくなるのは必然です。しかし、そうした人であっても「通常よりも多くの審査書類を提出すれば、問題なく審査に通過する」ことがよくあります。

一般的には、給料ファクタリングでは以下のような提出書類を要求されます。

- 本人確認書類(運転免許証など)

- 健康保険証

- 通帳記帳の明細2ヵ月分(通帳なしの場合はスクリーンショット)

これに加えて、以下の書類を追加で提出すれば審査に有利になります。

- 給料明細

- 公共料金の領収書

- 住民票

- 社員証

- 名刺

そこでブラックの人の場合、こうした追加書類の提出まで視野に入れると審査に通りやすいです。

もちろん、住民票などを集めるとなると市役所まで出向く必要があり、当日中の資金調達はできないかもしれません。ただ給料ファクタリング会社に追加資料を要求された場合、審査落ちになるよりはこうした資料を取り寄せることで給料ファクタリングできたほうがいいといえます。

いずれにしても、ブラックであっても審査書類を工夫すれば多くの人が給料ファクタリング可能です。

複数の給料ファクタリング利用は必須

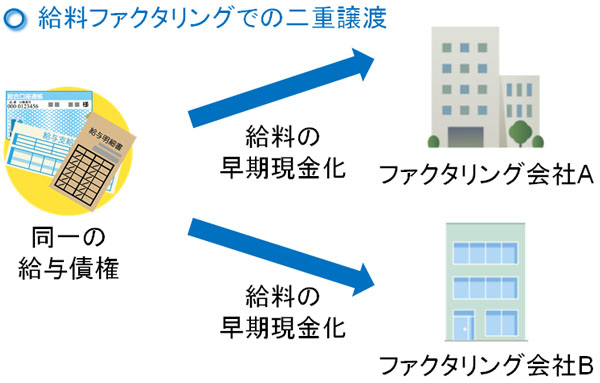

ただ「ブラックでも給料ファクタリングが可能」とはいっても、このときは複数の給料ファクタリング会社へ同時に申し込むのが基本です。

もちろん、一つの給与債権をいくつもの会社へ譲渡するのは禁止です。これを二重譲渡といいますが、二重譲渡をすると高確率でお金を返せなくなってしまいます。

しかし、相見積もりを取るという意味では複数の会社へ問い合わせするのは非常に重要だといえます。

給料ファクタリングは審査基準が最低レベルであるため、自己破産などで債務整理している人であっても審査に通りやすいのは既に説明した通りです。

ただ必ず審査に通過する保障はないため、いくつもの給料ファクタリング業者を利用するといいです。そうすれば、仮に審査落ちになったとしても特に気にする必要はなく、別の会社で審査に合格すれば問題ありません。

また給料ファクタリングは電子契約書が基本であり、「手数料はいくらか」「給料買取の上限額はいくらか」などの条件面を比べたうえで利用できます。そのため、より優れた条件で比較検討するためにも複数社の活用が基本になるのです。

多重債務者の返済に給料ファクタリングの利用は厳禁

なお、中には債務整理の手前までいっている人で「給料ファクタリングをしようかどうか」と悩む人もいます。これについて、借金・ローンの返済をするために給料ファクタリングを利用するのはやめましょう。理由は単純であり、給料ファクタリングのほうが年利換算での手数料率が高いからです。

一般的なカードローンの場合、利息制限法などの縛りもあり、通常は最高でも年利15%ほどです。ただ、給料ファクタリングは貸金業法や利息制限法などの適用を受けません。そのため、借金をするときよりも年利換算した手数料率が高くなります。

貸金業法や利息制限法などの縛りがないため、ブラックの人であっても問題なく給料ファクタリングを利用できるというメリットがあるわけです。ただ、手数料(または融資での金利)だけで考えると給料ファクタリングよりも融資(借金)のほうが優れているといえます。

多重債務者について、お金の返済資金を給料ファクタリングで調達すると、さらにお金の返済に苦しむようになります。そのため、多重債務者の借金返済のための給料ファクタリングはおすすめできません。

給料ファクタリングというのは、「ブラックだがどうしてもお金が欲しい」「個人信用情報に借金歴を残したくない」など、特別な事情のある人のみ利用するべき手法だといえます。

何度も継続的に利用するのではなく、一時的な資金難を解消させるために利用するべきなのが給料ファクタリングです。そのため多重債務者の借金返済で利用するなど、活用場面を誤らないようにしましょう。

ブラックな人の資金調達で給料ファクタリングは有効

通常だと、金融ブラックの状態では資金調達ができません。ただ貸金業法の適用を受けず、融資とは異なる資金調達の手法が給料ファクタリングです。給料買取という手法であるため、働いている人であればブラックであっても誰でも利用できるという特徴があります。

どのような人でも利用可能な資金調達法が給料ファクタリングだといえます。

ただ、給与債権の買取であるため融資のように高額な資金調達が可能なわけではありません。また多重債務者の借金返済利用は微妙であり、あくまでも「融資を受けられない」「信用情報に借金歴を載せたくない」などの人が一時的に利用するべき手法になります。

こうした給料ファクタリングの性質を理解したうえで、給料買取を実施してもらうようにしましょう。審査基準は低く、正しく書類を提出すれば問題なく資金調達できるため、多くの個人にとって利用可能な現金獲得法になります。

なお、これまでかつての給料ファクタリングについて解説してきました。かつてというのは、いまは「給料ファクタリングが違法(実質的に闇金と同じ)」と裁判でも判断され、給料ファクタリング業者がどこも廃業し、給料ファクタリングはできなくなっているからです。残っているのは、本当の意味での悪質な闇金業者だけです。

そのため給料ファクタリングは現在不可能ですが、「ブラックでも問題ない中小のキャッシング業者」なら利用することができます。これであれば、ブラックの人でもお金を手にできます。

過去に延滞事故などがあったとしても、いまの就労状況に関係なく、問題なく融資してくれる業者にローンセレクトがあります。ローンセレクトによって、個人ローン・キャッシングの一括申込が可能です。もちろん、非対面(来店なし)にて全国対応で実施してくれます。

正社員は当然として、派遣やパート・アルバイトであっても、働いているのであれば審査は問題ありません。在籍確認はなく、そうした条件をクリアしたら問題なく現金を手にすることができます。また、いま働いていない人であっても申込可能です。

| 融資額 | 1~200万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | なし |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |