個人が素早く現金を手にすることを考えたとき、一つの方法として給料ファクタリングがあります。個人が保有する給与債権について、給料日より早めにお金に変える手法になります。

カードローンのような、一般的な融資(借金)とはまったく異なる手法であり、ブラックの人であっても利用できます。そのため、すべての人が利用できる仕組みになっているのが給料ファクタリングです。

ただ、どのようなシステムによって給料ファクタリングを活用するのか事前に理解しなければいけません。給料ファクタリングとは何かを学ぶ必要があるのです。

そこで、「給料ファクタリングとは、どういう仕組みなのか」について詳しく解説していきます。

もくじ

給料の早期買取サービスが給料ファクタリング

働いている人の中で、日払いで勤務している人は非常に少ないです。雇用側としては、毎日の支払いだと非常に作業が面倒ですし、その日の残業代をそのつど計算するのは現実的ではありません。また現金の手渡しでない限り、銀行振込の手数料も無駄に多くなってしまいます。

そこで社員が働いてくれた分については、後でまとめて支払うのが基本です。

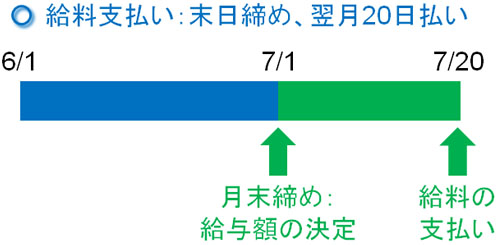

会社によって支払う方法は異なりますが、例えば「末日締め、翌月20日払い」などのようになります。この場合、その月で働いた給料分については、翌月の20日に支払われるようになります。

ただ働いている人にとってみると、ある程度の時間が経過しなければ給料を受け取ることができません。しかし、給与債権(給料をもらえる権利)については発生しています。

そこで将来受け取ることのできる給料について、第三者に買取をしてもらいます。給与債権の買取なので、何か商品を受け取るわけではありません。ただ、給料の早期買取サービスによって給料日より早めに現金を受け取れるというものです。

正式なファクタリングは企業間で行う売掛金の売買

そうしたとき、給料ファクタリングの仕組みを理解するためには、「正式なファクタリング」について最初に学ぶ必要があります。

まずファクタリングというのは、企業間で行うのが大原則です。つまりファクタリングは個人が行うものではなく、法人が実施します。法人が企業活動をする場合、必ず発生するものが売掛金です。将来、入金されると約束された権利が売掛金です。

商品やサービスを提供して売上があったとしても、すぐに入金されるわけではありません。売掛金という形で蓄積していき、2~3ヶ月後にようやくお金が支払われるのです。このとき、個人と法人で違いはあるものの、「提供したサービスについて後でお金が支払われる」という意味では、給料も売掛金も同じです。

ファクタリングは売掛金の早期買取サービスを指すのが基本です。そのため、ファクタリングは売掛金売買による法人サービスとなるのです。

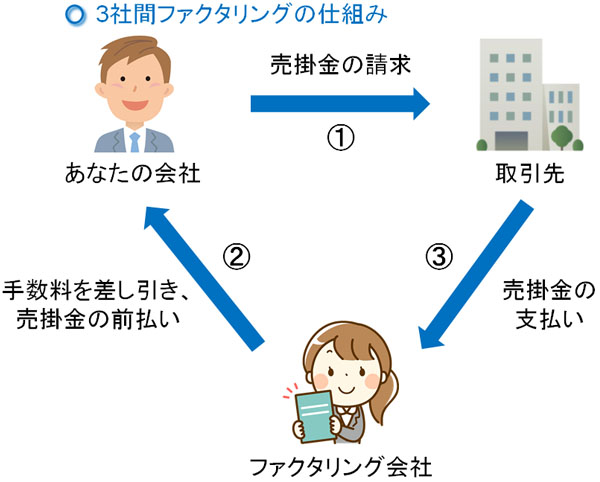

・正式なファクタリングは3社間取引

このとき行われるのは、3社間ファクタリングというやり方が正式なファクタリングになります。大まかな流れとしては、以下のようになります。

- 取引先へ売掛金を請求する

- 手数料を差し引き、ファクタリング会社があなたの会社へお金を早期振り込み

- 数ヶ月後、取引先からファクタリング会社へ売掛金の支払い

このように、取引先を含めた3社が関わるようになります。通常だと、取引先にとって売掛金の支払先は「あなたの会社」になります。ただ3社間ファクタリングでは、3社間で契約することにより、売掛金の支払先がファクタリング会社に変更となります。

売掛金買取してもらった債権については、ファクタリング会社のものになります。そこで、取引先からファクタリング会社へ売掛金を支払ってもらうようにするのです。

法人では2者間ファクタリングが非常に多い

ただ実際のところ、3社間ファクタリングが実施されることはほとんどありません。得意先を巻き込むことになるため、大きな迷惑をかけることになるからです。また、取引先からは「ファクタリングを利用するほど、資金難に陥っているのか?」と勘繰られるようになります。

そこで多くの場合、企業間でのファクタリングは2者間取引になります。つまり、ファクタリング契約をするときに取引先を巻き込むのではなく、「あなたの会社」と「ファクタリング会社」の2つだけで契約を結びます。

このときの流れは以下のようになります。

- 買取した売掛金について、手数料を差し引いてファクタリング会社から早期支払いされる

- 数か月後、取引先からあなたの会社へ売掛金分の入金がある

- 振り込まれた売掛金について、ファクタリング会社へ送金する

2者間ファクタリングの場合、対象の売掛金についてファクタリング会社に買取してもらい、手数料を差し引かれて先に振り込みしてもらいます。

ただ数ヶ月後、売掛金の支払日になったときに得意先からあなたの会社にお金が振り込まれます。ただ、振り込まれたお金はファクタリング会社のものであるため、ファクタリング会社へ送金することになります。これが、2社間ファクタリングです。

個人の給与債権を対象にしたのが給料ファクタリング

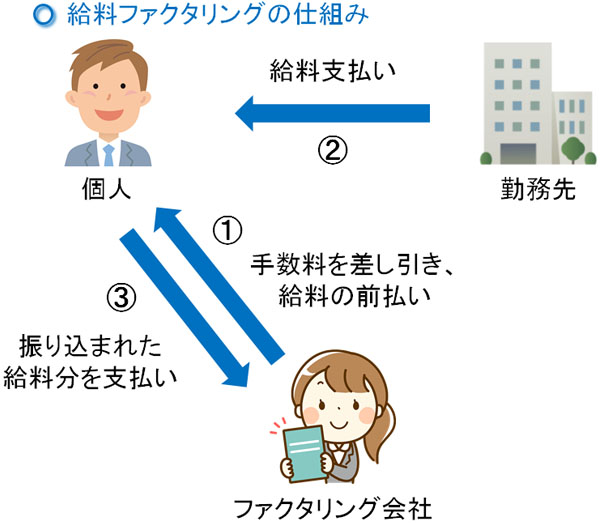

このように企業を対象に行われる売掛金の早期売買が、ファクタリングと本来呼ばれるものです。このとき、個人の給料を早期売買の対象に変更したものが給料ファクタリングになります。本来、給料ファクタリングという言葉は存在しなかったものの、個人の給与債権に対してファクタリングと同じことをするため、給料ファクタリングという名前が付いています。

このとき3社間ファクタリングを給料ファクタリングに導入するのは不可能です。そのため、2社間ファクタリングと同じ仕組みにより、給料ファクタリングを実施することになります。このときの仕組みは以下のようになります。

- 手数料を差し引き、給料ファクタリング会社によって早めに給料分を前払いしてもらう

- 勤務先から実際に給料が支払われる

- 給料ファクタリング会社へ買い取ってもらった給与債権分を送金する

このように、2社間ファクタリングと同じ仕組みになっています。法人の2者間ファクタリングと比較して、「売掛金が給料に取って代わっただけ」と考えましょう。

給料ファクタリング会社によって早期買取してもらった給料分については、給料ファクタリング会社のものになります。そのため実際に勤務先から給料が支払われたとき、支給されたお金(給料)については給料ファクタリング会社へ返さなければいけません。

キャッシング・カードローンなどの融資とは異なる

給料ファクタリングの仕組みを説明してきましたが、簡単に考えれば「将来、支払われる給料を早めに現金化するサービス」と考えれば問題ありません。

こうした給料ファクタリングによる現金化で他の方法と大きく異なるのは、融資(借金)ではない点があげられます。

キャッシングやカードローンは借金であり、利息を付けて返さなければいけません。一方で給料ファクタリングについては、給与債権の売買をしているだけです。つまり、何かサービスをしてもらって料金(サービス料)を支払うのと同じです。売買の対象が給与債権というわけです。

そのため借金ではない方法にて資金調達できる手法になっています。

給料買取なのでブラックでも可能

借金とは異なるため、給料ファクタリングでは金融ブラックの人でも問題なく利用できるという大きな特徴があります。

通常だと、過去に支払い遅延を何度も起こしたり、債務整理をしたりするとブラックリストに掲載されます。そうしてクレジットカードの作成が不可になり、新たなローン契約も結べません。以下のような個人信用情報にすべての記録が掲載されるのです。

そのため、ブラックの人ではほとんどの金融サービスを利用できなくなります。

ただ給料ファクタリングは給与債権の買取であり、売買サービスを提供しているだけになります。借金ではないので個人信用情報は関係なく、ブラックの人でも利用できるようになっているのです。給料ファクタリングの仕組みを簡単にでも理解すれば、なぜブラックの人でも利用できるのか分かるようになります。

また個人情報に借金履歴を載せたくない人も給料ファクタリングを利用する傾向にあります。すぐにお金が欲しいものの、融資だとすべての履歴が残るようになるため、給料ファクタリングであれば回避できるようになっています。

対象者は正社員・派遣・バイト

このとき、給料ファクタリングを利用できる人は決まっており、それは「働いている人」になります。特に正社員で勤務している人が給料ファクタリングの対象になります。

正社員であれば、給料ファクタリング業者にとってリスクが低いです。毎月の給与額は決まっており、会社を辞めない限りは確実に将来の給料を受け取れると判断できます。そのため、「お金を返さない」という人が少なく、審査に通過しやすくなっています。

それでは、正社員しか無理かというとそういうわけではありません。派遣で働いている人についても、多くの人が給料ファクタリングを活用しています。

派遣の場合、勤務先の会社が雇っているわけではなく、派遣会社に所属することになります。そのため正社員よりもリスクが高くなるので審査は厳しくなるものの、それでも問題なく給料ファクタリングが可能なのです。

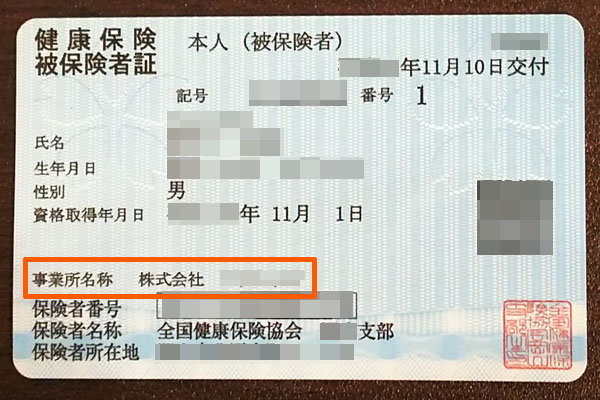

このとき給料ファクタリングでは、どの給料ファクタリング会社も審査書類として「社会保険の健康保険証」を挙げています。

正社員や派遣社員(フルタイム勤務)であれば、全員が社会保険に加入しているので保険証を提示できるはずです。以下のような社名入りの健康保険証となります。

また給料ファクタリングについては、パート・アルバイトについても実施できます。ただ、正社員や派遣に比べると、どうしても審査に通りにくくなります。これは、社会保険の健康保険証を提示できる人が少なくなるからです。

アルバイトであっても、「勤務時間・日数が正社員の4分の3以上」であれば社会保険に入る義務があります。ただ勤務時間が短かったり、ダメな企業で勤務していて社会保険に入れてくれなかったりする場合、企業名入りの健康保険証(社会保険)ではありません。

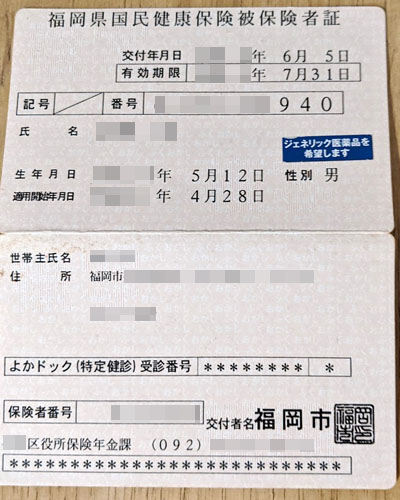

健康保険証については、国民健康保険だと高確率で審査落ちになります。以下のような保険証だと微妙なのです。

ただ、パート・アルバイトであっても社会保険の健康保険証を提示できる場合、審査書類にもよりますが、問題なく給料ファクタリングできる可能性があります。

給料ファクタリング会社が心配するのは、「給料ファクタリングを実施した後にお金が飛ぶかどうか」だけです。そのため、審査の通りやすさが「正社員 > 派遣 >>> パート・アルバイト」の順番になるのは仕方ないと考えましょう。

個人で簡単に利用可能な給与債権の買取の仕組み

働いている人であれば、誰でも簡単に利用可能な給与債権の買取サービスが給料ファクタリングです。当然ながら給料以上のお金の資金調達はできないものの、すぐに給与債権の現金化が可能になります。

最大の特徴は「融資(借金)ではない」という点です。カードローンなどの仕組みとはまったく異なるため、ブラックの人であっても問題なく現金を手にできるのです。

単に「お金を貸して利子を得る」というビジネスモデルではないため、給料ファクタリングの内容や仕組みは少し複雑になっています。そこで「給料ファクタリングとは何か」について熟知していなかった人であっても、少しは理解できるように簡単に説明しました。

融資(借金)に代わる手法が給料ファクタリングであり、資金調達の一つの選択肢になります。そのためローンを利用できなかったり、借金をしたくなかったりする場合は給料ファクタリングの利用を考えましょう。

なお、これまでかつての給料ファクタリングについて解説してきました。かつてというのは、いまは「給料ファクタリングが違法(実質的に闇金と同じ)」と裁判でも判断され、給料ファクタリング業者がどこも廃業し、給料ファクタリングはできなくなっているからです。残っているのは、本当の意味での悪質な闇金業者だけです。

そのため給料ファクタリングは現在不可能ですが、「ブラックでも問題ない中小のキャッシング業者」なら利用することができます。これであれば、ブラックの人でもお金を手にできます。

過去に延滞事故などがあったとしても、いまの就労状況に関係なく、問題なく融資してくれる業者にローンセレクトがあります。ローンセレクトによって、個人ローン・キャッシングの一括申込が可能です。もちろん、非対面(来店なし)にて全国対応で実施してくれます。

正社員は当然として、派遣やパート・アルバイトであっても、働いているのであれば審査は問題ありません。在籍確認はなく、そうした条件をクリアしたら問題なく現金を手にすることができます。また、いま働いていない人であっても申込可能です。

| 融資額 | 1~200万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | なし |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |