既に給料ファクタリングを実施したことのある人の中には、再契約による給料前借りをしたいと考える人がたくさんいます。初回だけの給料ファクタリングではなく、追加にて2回目以上の給料前借りを実施するのです。

このとき、追加の給料ファクタリングだと有利な条件で給料買取をしてもらいやすくなります。例えば、手数料の引き下げ・割引が可能であったり、買取額の増額が可能だったりするのです。

ただ中には、再契約できない人もいます。また、2回目以上の追加契約であったとしても、その他の業者と相見積もり(あいみつ)を取ることは重要です。

そこで、どのように考えて給料ファクタリングでの再契約を実施すればいいのかを解説していきます。

もくじ

書類提出が簡素であり、再契約は審査が楽

既に給料ファクタリングを実施したことがあるなら知っている通り、給料買取を利用するためには、必要書類を提出する必要があります。一般的には、以下のような書類を業者側へ提出することになります。

- 本人確認書類

- 保険証

- 通帳の明細コピー(またはネットバンキングのスクリーンショット)

ただ追加で再審査を依頼する場合であれば、こうした本人確認書類や保険証の提出については免除されるようになります。初回で既に内容を確認済みだからです。

通帳の明細コピーについては、給料ファクタリング会社によっては再審査のときに再提出を求めてくることがあります。これについては業者次第ですが、いずれにせよ書類提出があるにしても再審査は簡単なものになります。

再審査後の即日での支払いが容易になる

また、既に初回審査を通過した人であるため、追加審査をするにしてもすぐにパスします。そのため、即日での入金が容易になります。さらにいうと、夕方に申し込みをして遅い時間であったとしても問題なく対応してくれるケースが多いです。

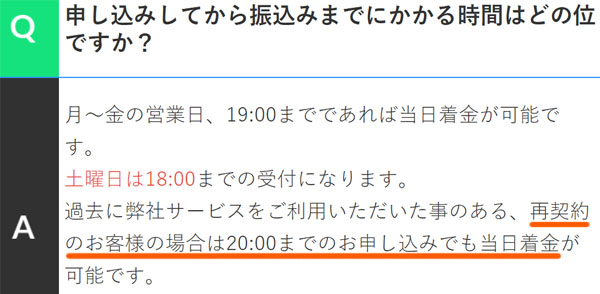

例えば、以下は給料ファクタリングで「再審査のときの振込時間」になります。

この会社の場合、通常であれば19:00までに契約すれば当日着金が可能です。ただ追加での再契約だと、20:00までの契約で当日着金が可能です。素早い審査となるだけでなく、このように振込時間についても融通が利くようになっています。

初回審査に比べて再契約が有利なのは、こうした事情があるからなのです。

手数料を引き下げることが可能

また、それだけではありません。手数料率を引き下げることもできるようになっているのが給料ファクタリングでの再契約です。

リスクが少ない人ほど、給料ファクタリングでの手数料率は下落します。そうしたとき、返済実績のある人ほど再審査では「リスクが低い」と判断されるようになります。そのため、通常は追加での再契約をするほど手数料率は下落していきます。

そのため優良業者を活用すれば、再契約に伴って給料ファクタリングの条件は良くなります。

もちろん中には、再契約をしたとしても手数料率が下がらなかったり、むしろ手数料が高くなったりすることがあります。ただ、これらは悪徳業者なので、追加の契約はせずに他の業者の利用を考えたほうがいいです。

買取枠の増額も難しくない

さらに再契約であれば、買取枠の増額を実現することも可能になります。要は、前回よりも多くの給料買取をしてもらえるのです。

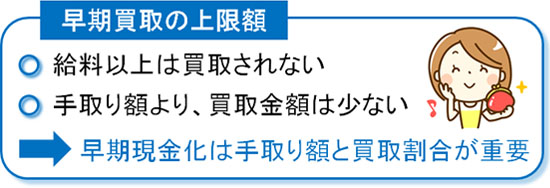

当然ですが、給与債権よりも大きい金額の買い取りは無理です。手取り金額より、高額な早期買取はすべての人で不可能なのです。

ただ給料ファクタリングの場合、手取り金額のうち全額を買い取りしてくれることはまずありません。毎月に振り込まれる給料のうち、一部が買取対象になります。これは、残業代の支払いなどの要因で月によって振込金額が変動するからです。

そうしたとき、正社員であれば手取り金額のうち7~8割が買取対象の限度額になりやすいです。例えば月20万円の手取りの場合、14~16万円が7~8割に該当します。

しかし初回取引の場合、信用がない分だけ「手取り金額のうち、買取の上限額が低くなる」ことはよくあります。例えば、「手取り給料のうち、初回は半分が買取上限額」などは普通です。

ただ追加での再契約だと、こうした買取枠の増額が可能になります。初回は半分ほどしか買い取りの対象にならなかったとしても、2回目以降については7~8割を買い取りしてくれることがあるのです。そのため、より大きなお金を手にできやすいです。

返済をした時点で再契約が可能になる

それでは、どの時点で再契約が可能になるのでしょうか。これについては、あなたがお金を返済したことが確認されたときになります。

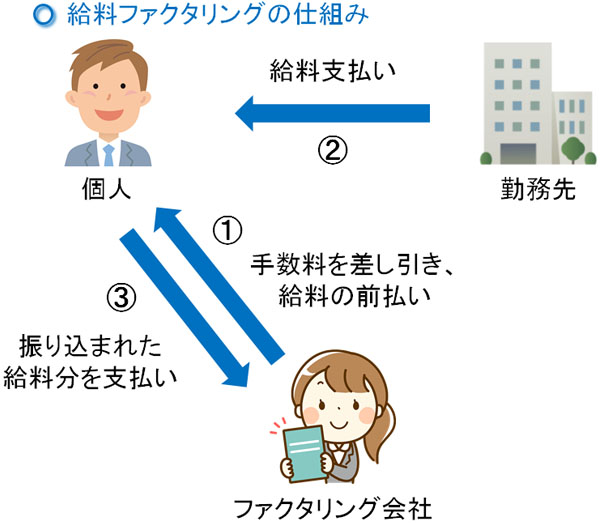

給料ファクタリングでは、最初にあなたの銀行口座へ給料が振込されるようになります。その後、早期買取してもらった給料分について、給料ファクタリング会社へ返すことになります。

そうしたとき当然ですが、お金を返していないのに追加で再契約することはできません。まずはお金を返し、それが相手側(ファクタリング会社)の銀行口座へ反映される必要があります。

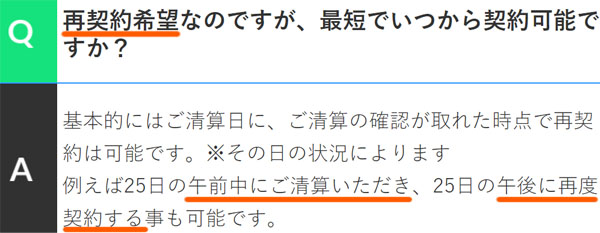

ただお金を返せば、すぐに再審査をお願いすることで追加契約することができます。これについて、業者側としても以下のように記しています。

要は、「午前中にお金を返済したのであれば、その日の午後に再契約できる」となっています。追加で契約する場合、きちんとお金さえ返せば再契約可能なのです。

支払いに遅れると再契約は不可

ただ注意点として、お金の返済が遅れると再契約をすることはできなくなります。給料ファクタリングでは必ずネット上にて電子契約書にサインしますが、このときは返済日が明記されていると思います。このときの返済日にお金を返さなければいけません。

しかし、こうした返済日を守らない人は必然的に「約束を守れない人(=リスクの高い人)」と判断されます。その結果、支払いが1日でも送れると追加契約が不可になるケースがほとんどです。

・無理な場合は別の給料ファクタリング会社

そのため再契約が無理な場合、別の給料ファクタリング会社へ申し込みを行い、初回契約を選択するしか方法がありません。

給料ファクタリング業者としては、世の中にいくつも存在します。そのため、追加契約による有利な条件にはならないものの、初回契約として別業者を活用するといいです。

そもそも複数で比べるのは重要

ただ、いくら再契約によって手数料が低くなったり、買取枠の増額が可能だったりするとはいっても、必ずしも良い条件になるとは限りません。そのため、実際に再契約を考えるにしても、複数の業者で条件や内容を比べるのは非常に重要です。

つまり、何も考えずに「最初に契約した業者をそのまま活用する」のではなく、追加契約をするにしても、他の業者と条件を見比べるべきだといえます。

初回契約のとき、複数の会社と相見積もり(あいみつ)を実施したのであれば、再契約のときに再びあいみつを活用する意味はありません。ただ実際のところ、多くの人は一社だけに申し込みをして契約していることがほとんどです。

しかし、これは大幅に損をしているといえます。実際のところ、業者によって手数料率はバラバラだからです。

例えば20万円の給与債権を買い取りしてもらう場合、手数料率20%と15%であれば、手数料に1万円もの違いが生まれます。仮に10回ほど給料買取をその後に繰り返すと、10万円もの差になります。

給料ファクタリングを実施するに当たり、複数会社を見比べるのは非常に重要な過程になります。そのため、これまでに相見積もりを実施していない場合、再契約するにしても必ずいくつもの会社であいみつを取るようにしましょう。

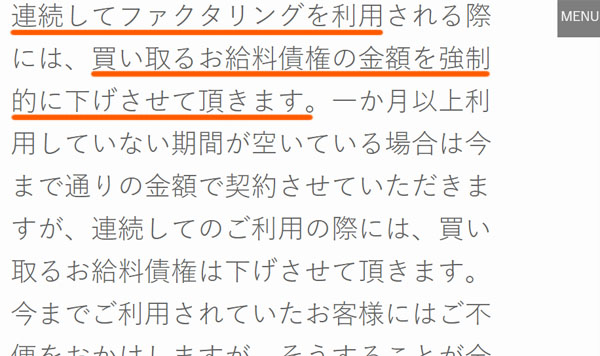

連続の追加契約だと買取上限額が下がる可能性

なお、ここまで「基本的に再審査では有利な条件になる」と記してきましたが、場合によっては例外があります。それは、連続して給料ファクタリングを利用するケースです。業者によっては、「連続した給料ファクタリングについては、買取増額ではなく、むしろ上限額を減らすことがある」のです。

例えば、以下の給料ファクタリング会社は「連続での給料前借りについて、利用限度額を強制的に下げる」ことにしています。

当然ですが、給料ファクタリング会社としては「これまで通り、給与債権の買い取りを行う」ようにしたほうが儲かります。ただ、一般的に給料買取は手数料が非常に高額なため、毎回の利用をするとむしろ生活が苦しくなります。

したがって、基本的には何度も利用するものではなく、一時的に活用するべきなのが給料ファクタリングだといえます。これについては、業者側も理解しています。そのために業者によっては、毎月の利用をする場合、強制的に買取上限額を引き下げるようにしているのです。

なお、もちろん1ヵ月以上を空けて給料ファクタリングする場合であれば買取額の減額はなく、むしろ増額が可能です。ただ連続の利用だと生活を圧迫するため、業者側が自主的に過度の利用をなくすように留意している側面があります。

有利な条件で再契約する

給料ファクタリングの再契約では、このように有利な条件にて追加契約できるのが一般的です。交渉次第にはなりますが、手数料率は低くなりますし、買取枠の増額も可能です。

また再契約については、お金の返済をした時点ですぐに追加契約が可能になります。そのため再び給料前借りをしたい場合、業者にお金を返した後に実施するようにしましょう。

ただ条件として、返金の遅れがないことは重要です。リスクの高い人については、給料ファクタリングを利用することができません。そのため1日でも返済遅延を行い、リスクが高いと判断された場合は再契約できないことに注意しましょう。

ただいずれにしても、過去に追加契約で他の業者と見比べていない場合、相見積もりを実施しなければいけません。

なお、これまでかつての給料ファクタリングについて解説してきました。かつてというのは、いまは「給料ファクタリングが違法(実質的に闇金と同じ)」と裁判でも判断され、給料ファクタリング業者がどこも廃業し、給料ファクタリングはできなくなっているからです。残っているのは、本当の意味での悪質な闇金業者だけです。

そのため給料ファクタリングは現在不可能ですが、「ブラックでも問題ない中小のキャッシング業者」なら利用することができます。これであれば、ブラックの人でもお金を手にできます。

過去に延滞事故などがあったとしても、いまの就労状況に関係なく、問題なく融資してくれる業者にローンセレクトがあります。ローンセレクトによって、個人ローン・キャッシングの一括申込が可能です。もちろん、非対面(来店なし)にて全国対応で実施してくれます。

正社員は当然として、派遣やパート・アルバイトであっても、働いているのであれば審査は問題ありません。在籍確認はなく、そうした条件をクリアしたら問題なく現金を手にすることができます。また、いま働いていない人であっても申込可能です。

| 融資額 | 1~200万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | なし |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |