給与債権(給料をもらえる権利)について、早期売買する方法が給料ファクタリングになります。個人信用情報(借金歴)が残らず、ブラックでも利用できる方法になります。

ただ、これまでに利用したことのない人だと、具体的にどのような手続きや内容になるのか見当がつきません。また手数料率などについても不安が残ります。そこで、実際の体験談について知りたいと考えるようになるのです。

これについては、実際のところ「本当の意味で給料ファクタリングを利用した人の体験談」はほとんど存在しません。しかし、私はこれまでに何度か給料ファクタリングを実施したことがあります。

そこで、ここでは私の実体験を記していきます。体験談の寄せ集めではなく、私が最初に給料ファクタリングを実施したときの体験談になりますが、少しでも参考になればと思います。

もくじ

結婚による式場代や引越しなど、急にお金が足りなくなる

人によって資金難に陥る理由はさまざまだと思います。友人の結婚式が重なって御祝儀でお金が消えていったり、旅行をするために大きなお金が必要だったりします。

そうしたとき、私については結婚をする機会がありました。それ自体はおめでたいことだと思いますが、嫁が「どうしても華やかな式を挙げたい」というため、それまで貯めていた高額なお金が消えることになりました。

いくら御祝儀が入ってくるとはいっても、いくらかは自分で負担しなければいけません。

またそれに伴い、引越しをする必要があります。このときは引越し業者に依頼し、以下のように引っ越し作業をすることになりました。

このとき、引越し業者へ支払った費用は合計で7万円ほどです。また、新居を契約するためには敷金・礼金や不動産会社への手数料など、さまざまな出費を含めて「家賃の5倍」が相場です。引越しに伴い、家賃8万円の家に住むことになっていたため新居の契約だけで40万円ほどが消えることになりました。

ただ、嫁は結婚に伴い既に退職しています。そうして急速にお金がなくなり、金欠になって気づいたのは「明らかに生活費が足りない」ことでした。

そうしたとき借金でも良かったのですが、将来は住宅ローンを組むことなども考え、借金歴の残らない給料ファクタリングを利用することにしたわけです。

一社に申し込むが審査落ちになる

なお、給料ファクタリングは審査が非常にゆるいことで知られています。そこで、このときは何も考えずに適当に一社へ申し込むことにしました。

昼過ぎくらいでしたが、公式サイトから申し込みをするとすぐに電話がかかってきました。そうして、以下のような点を聞かれます。

- 勤続年数

- 給料の支払い日

- 家族構成

- 他の借入はあるか

- ボーナスの有無

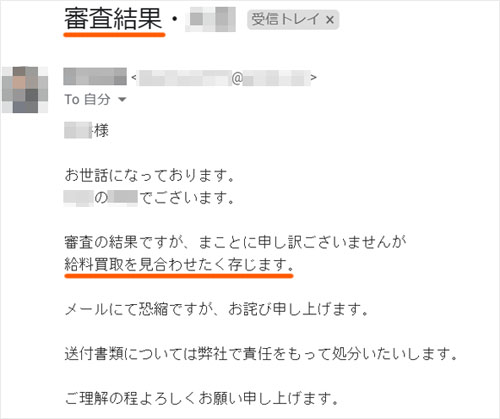

その後、必要書類を提出して待つことになりました。そうして申し込みから3時間後くらいにメールが送られてきました。そこに記載されていたのは、なんと審査落ちのメールでした。以下が実際のメールです。

理由については不明です。ただ、このように「審査落ちになったため、給料買取はできない」と一方的に告げられてしまいました。

確かに金欠ではあるものの、いままで正社員として勤務していましたし、審査落ちの理由が分かりません。そこで、方法を考え直すことにしました。

審査や手数料を考え、複数社に申し込む

こうして早く現金を手にしたいにも関わらず一日を無駄にしてしまいました。そこで、まずは複数社に同時申し込みすることを考えました。

審査落ちのショックを受けている場合ではなく、早く資金難の状況を解決しなければいけません。そこで、同時に申し込みをすることで「そのうち一社でも問題ないので審査にパスすればいい」と考えたわけです。

また給料ファクタリングは手数料が高いことが知られているため、相見積もり(あいみつ)の意味もあります。複数で審査に通れば、最も条件の良い業者と契約しようと考えたわけです。

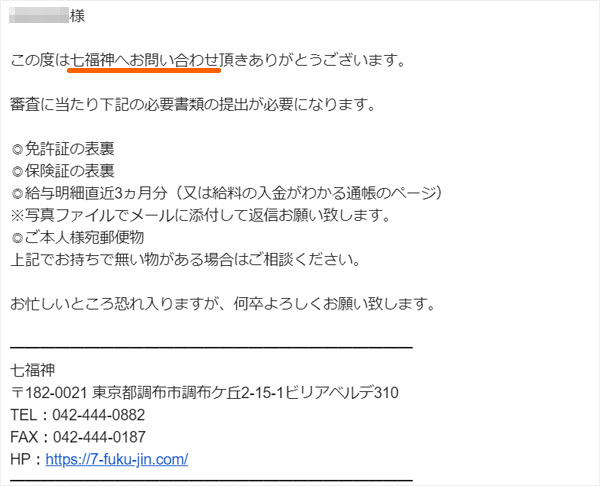

そこで申し込みを行い、複数社から以下のような自動返信メールを受け取ることになりました。

申し込みをして電話でのヒアリングを受けるのが基本になりますが、これらを実施した後に必要書類をそれぞれの会社に送付することにしました。

審査書類を追加して提出する

また給料ファクタリングでは、追加書類を受け付けてくれるケースがよくあります。こうした追加書類を提出すると、審査で有利になります。例えば、以下のような書類が該当します。

- 給料明細

- 公共料金の領収書

- 名刺

- 社員証

- 住民票(家族全員記載)

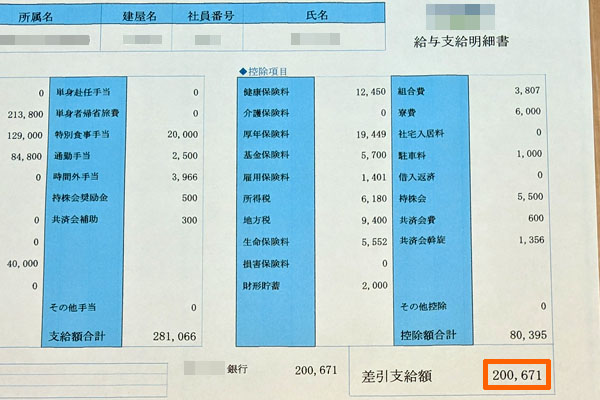

そこで審査落ちの反省を活かし、給料明細や社員証、名刺など、可能な書類について提出することにしました。例えば、以下は私が審査で提出した給料明細になります。

住民票については、役所に出向かなければ入手できません。そのため、すぐにかき集められる書類について入手し、審査書類として提出したというわけです。

もちろん、給料ファクタリング会社にとって疑問点があれば電話が私のもとにかかってくるため、そのときはヒアリングを受けることになります。そうして、審査を進めていくことになりました。

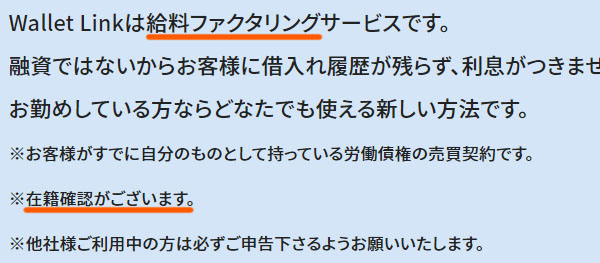

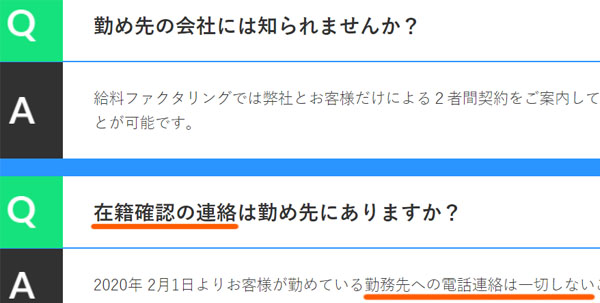

在籍確認なしの業者を含めると効果的

なおこのとき、実際にいくつもの給料ファクタリグ会社を並行で利用するに当たり、「在籍確認なしの会社をいくつも含める」ことが非常に重要だと実感しました。

給料前借りをするとき、在籍確認を必須にしているケースがよくあります。以下のように、在籍確認ありと記している業者は多いです。

在籍確認については、「一般顧客やクレジットカード会社の社員を装って電話確認してもらう」ことになります。そのため同僚が電話を取ったとしても、不審に思われることはなく給料ファクタリングの事実はバレません。

ただ、1~2日の間に何度もあなた宛てに電話がかかってくるとなると、さすがに不自然だとえいます。

あなたが営業職であるなら、あまり問題ありません。ただ、そうではない立場にあるなら、いろんな給料ファクタリング会社から在籍確認がかかってくる事態は避けたいです。そうしたとき、在籍確認なしの会社をいくつも利用すると効果的です。以下のように、在籍確認なしにしている業者があるのです。

私についても、在籍確認を免除してくれる業者をいくつか利用しました。働いているとき、会社にかかってくる私宛ての電話は少ないのです。ただ、在籍確認ありの給料ファクタリング業者を利用したのはそのとき一社だけだったため、勤務先に怪しまれることはありませんでした。

一社については保険会社を名乗ってもらいました。こうして、問題なく在籍確認についても突破したわけです。

最も条件の良い業者とネット上にて電子契約する

そうしていくつもの業者を利用したわけですが、結果的にはすべての給料ファクタリング会社で審査に通ることになりました。「後に申し込んだ会社は全部パスしたのに、なぜ一番最初の会社では審査落ちになったのか」はいまでも謎ですが、ひとまず問題なかったというわけです。

このとき、どの給料ファクタリング会社でも共通していたわけですが、ネット上での電子契約にて契約をすることなります。そのため、すべての条件が出そろったうえで給料買取をしてもらうことになったわけですが、比較した結果、毎日給料日くんという業者を利用することにしました。

必要書類を出して2時間ほどで「審査が通った」と知らせてくれた会社であり、スピードが早かったのと、手数料についても他の会社に比べて低めだったからです。

なお私の手取り月収については、先ほどの給料明細で示した通り約20万円です。このうち、15万円が買取対象になるという条件でした。下限は3万円であり、3~15万円の間で好きに給料前借りが可能という内容でした。

私の場合、多めのお金が必要だったので今回は15万円分の給料買取を依頼しました。このときの手数料率は20%であり、「15万円(買取分) × 20% = 3万円」が手数料です。そこで、手数料を差し引いた12万円が振り込みされるというわけです。

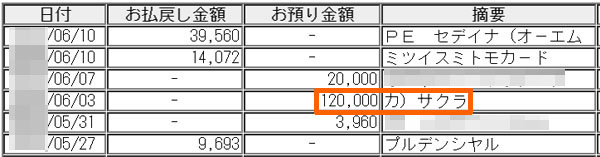

そうして毎日給料日くんの利用に決め、ネット上にて電子契約書にサインしてメールで送ったところ、30分後くらいにネットバンキングで講座明細を確認したら以下のように反映されていました。

「カ)サクラ」というのが、毎日給料日くんからの振り込みになります。

もちろん給料買取をしてもらった後、実際に勤務先から給料の振り込みがあったら返さなければいけません。そうして、給料日にお金を給料ファクタリング会社に返して何とか金欠状態を乗り切ることができました。これが、初回の体験談のすべてです。

ダメな業者を避けて、優れた業者を利用するべき

こうして給料ファクタリングを実施したのですが、その後も再利用のときにいくつもの会社と相見積もり(あいみつ)を取るなどして、どの業者が優れているのか比較検討することにしました。

そうしてさまざまな業者を見ると、ダメな業者が意外と多いことに気が付きます。例えば、以下のような感じです。

- 審査が遅く、なぜか何日も待たされる

- 手数料が50%と異常なほど高額

- 途中で連絡が途切れる

他にもいろいろありますが、このように利用に値しない業者がたくさんあるのです。例えば、手数料率50%だと「半分はタダ働きしている」のと同じです。これでは、お金に困っているとはいっても手数料が高すぎて手元に何も残りません。

そうした意味で、いろんな業者を利用体験して感じたのは、「優れた業者のみ申し込みをして、その中から優れた提案をしてくれる会社を選ぶべき」だといえます。

なお、これまでかつての給料ファクタリングについて解説してきました。かつてというのは、いまは「給料ファクタリングが違法(実質的に闇金と同じ)」と裁判でも判断され、給料ファクタリング業者がどこも廃業し、給料ファクタリングはできなくなっているからです。残っているのは、本当の意味での悪質な闇金業者だけです。

そのため給料ファクタリングは現在不可能ですが、「ブラックでも問題ない中小のキャッシング業者」なら利用することができます。これであれば、ブラックの人でもお金を手にできます。

過去に延滞事故などがあったとしても、いまの就労状況に関係なく、問題なく融資してくれる業者にローンセレクトがあります。ローンセレクトによって、個人ローン・キャッシングの一括申込が可能です。もちろん、非対面(来店なし)にて全国対応で実施してくれます。

正社員は当然として、派遣やパート・アルバイトであっても、働いているのであれば審査は問題ありません。在籍確認はなく、そうした条件をクリアしたら問題なく現金を手にすることができます。また、いま働いていない人であっても申込可能です。

| 融資額 | 1~200万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | なし |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |