サラリーマンや派遣、パート・アルバイトを含め、働いている人であれば誰でも利用できるのが給料ファクタリングです。そうした給料ファクタリングを利用するとき、気になる点として「いくらまで現金を手にできるのか?」というものがあります。

当然ですが、際限なくお金を手にできるわけではありません。上限利用額が存在するため、限度額を守って利用する必要があります。

そうしたとき、給料ファクタリングをあまり利用したことがない場合、上限金額がいくらなのか理解している人は少ないです。

一般的な借金とは異なる手法であるため、給料ファクタリングならではのルールがあります。ここでは、給料ファクタリングでの上限利用額について解説していきます。

もくじ

手取りの給料以上の買取は不可能

融資(借金)であれば、年収の3分の1まで借りることができます。これを総量規制と呼びますが、それでも年収3分の1までの借入が可能であることを考えると、審査はありますがローンでは大きな金額を借入できるようになっています。

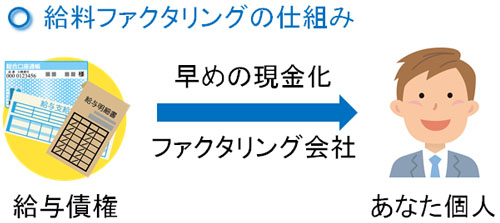

一方で給料ファクタリングではどうかというと、借金ではありません。給与債権(給料をもらえる権利)について、給料日より早めに現金化するのが給料ファクタリングです。

給与債権の早期現金化であることから分かる通り、サラリーマンなどで働いている人などで給与債権が発生している場合でなければ給料ファクタリングを利用できません。また当然ですが、発生している給与債権額以上の早期買取をしてもらうこともできません。

あなたの預金通帳を見れば、毎月の手取り金額が明確に分かります。そのため「給与債権の早期買取」という性質上、こうした手取り金額(給与債権額)が必然的に限度額となります。

そのため給料ファクタリングを利用するとき、手にできる現金の上限利用額は人によって異なります。高収入で手取り金額が多ければ、その分だけ上限額は大きくなります。ただ、収入が低いとそれに伴って手取り金額が減るため、限度額は低くなります。

・提出書類に通帳明細や給料明細がある

手取りの給与額が限度額になることから、どの給料ファクタリングであっても提出書類として預金通帳の明細コピーの提出を必須としています。直近2~3ヵ月分の明細コピーを送ることで、そこから手取り金額を明確に把握できるようになるのです。

給料ファクタリングでは「本人確認書類」「保険証」「通帳コピー」が必要書類であり、以下のものを送るわけですが、通帳の明細コピーが必要なのは「どれだけの買取上限額を設定すればいいのか」を業者側が把握するためなのです。

なお、人によっては預金通帳を保有していないケースがあります。その場合、ネットバンキングでの入出金明細などのスクリーンショットを送ることになります。

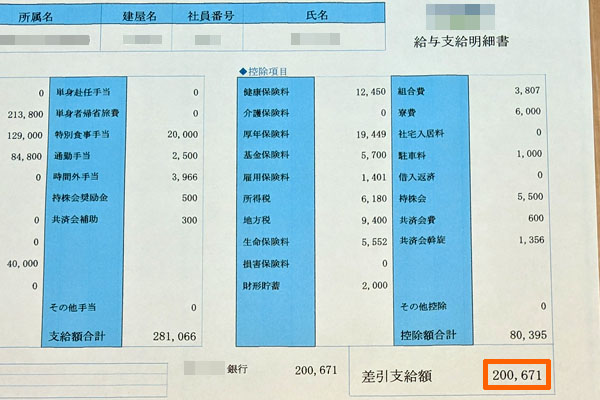

ただ、そうしたものを送りたくないとき、給料明細のコピーで代用できるケースもよくあります。例えば私の場合、以下が会社で働いているときの実際の給料明細になります。

ここを見れば、明確な手取り金額が記されています。そこから、いくらまでなら給与債権を買取できるのかを見ることができます。

手取り給料の全額買取はない

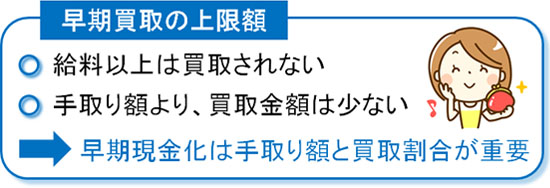

ただ給与債権の早期買取をするとはいっても、振込される手取り金額のすべてについて買い取ってくれるわけではありません。実際の振込金額よりも、少なめの買取になります。

これについては、一般的に「毎月の手取り金額の7~8割」になります。例えば毎月の手取り額が30万円の場合、21~24万円分が7~8割に該当します。こうした金額が買取対象になるのです。

なぜ、手取り額の全額が買取対象にならないのでしょうか。これは、たとえ正社員であったとしても振込される将来の給与額が変わることがよくあるからです。残業代の有無によって支払われる給与額は違いますし、会社の急な業績悪化によって理由なく給料を下げられるかもしれません。

サラリーマンとして会社で働いていれば、どのような人でも給料を受け取れる権利があるものの、毎月の支払額が常に一定ではない以上、手取り額の全額が買取対象になることはないのです。

非正規だと上限金額は下がる

そのため、これが派遣やパート・アルバイトなどになると、買取対象の上限金額はより下がるようになってしまいます。

正社員であれば、悪くいえば「何も仕事をしなくても一定額の給料が降ってくる状態にある」といえます。急に病気を発症したとしても、有給休暇を利用すれば問題ありません。

一方の派遣やパート・アルバイトだと、時給計算になります。つまり正社員のように、同じ金額の給料を保障されているわけではありません。そのため非正規労働者だと、必ずしも固定した金額の手取り額を毎月実現できるとは限りません。

そのため、こうした派遣やパート・アルバイトの場合だと、フルタイム勤務であっても正社員と比べたとき、買取の上限金額は低くなってしまいます。

給料ファクタリング会社によって基準は異なりますが、通常だと非正規労働者は「毎月の手取り額の5~6割ほど」が上限の買取金額になります。もちろん人によっては、審査によって買取限度額がより低くなってしまうこともあります。

正社員に比べると、雇用が安定していない派遣やパート・アルバイトなどの非正規労働者は、どうしても給料ファクタリングでの上限利用額が少なくなってしまうことを理解しましょう。

公的制度による給付金の買取は不可

なお、個人が受け取ることのできるお金としては給料だけではありません。その他のお金もあります。その中でも、公的なお金を受け取る権利を有している人は多いです。

例えば、以下のようなものを受け取っている人はたくさんいます。

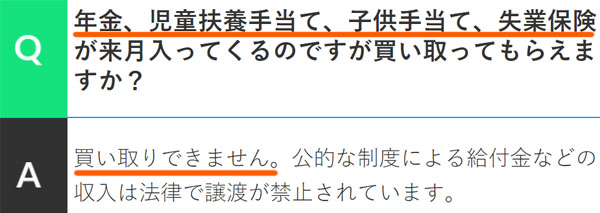

- 年金

- 失業保険

- 子ども手当

公的制度の給付金について早期買取してくれるのであれば、通常の給与額よりも多くのお金を早めに手にできるように思えます。

ただ、こうした公的制度による給付金については、早期買取が不可になっています。お金を受け取る権利(受給権)について、公的制度は譲渡不可という法律になっているからです。そのため給料ファクタリングとしても、以下のように業者側は「公的制度によるお金は買取不可」と記しています。

もし、これらの公的制度の給付金を買い取りできる給料ファクタリングの場合、違法な詐欺業者であるので利用しないほうがいいです。給料ファクタリングというのは、その名の通り給料が早期買取の対象になるのです。

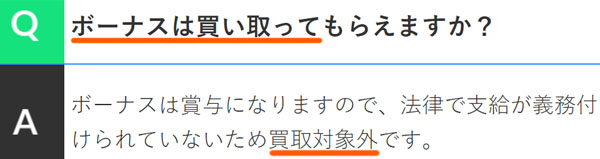

ボーナスの買取もほぼ対応されない

一方で会社から支払われるお金であれば、どのようなケースであっても買取対象になるのでしょうか。例えば、ボーナスの給料ファクタリングは可能でしょうか。

高額なボーナスの早期買取が可能であれば、給料ファクタリングでの限度額は大幅に上昇します。給料の何ヵ月分ものお金を振り込んでくれるのがボーナスだからです。ただ実際のところ、ボーナスの買取を実施してくれる給料ファクタリング業者はほぼ存在しません。

以下のように、ボーナスについては対象外にしているケースがほとんどです。

給与債権について、早期買取が可能になるのは理由があります。それは、給料の支払いが法律で義務付けられているからです。労働基準法により、給料は「通貨で、全額を直接その人へ払わなければいけない」と記されているのです。

それに対して、ボーナスにはそうした規定がありません。事実、ボーナスを支払わない会社は存在します。また、賞与の金額はその年によって大きく変動することはよくありますし、どれだけの金額のボーナスが出されるのか予測するのが困難です。

そのため振込額を予想でき、そこから買取の上限利用額を推測できる給与債権とは違い、振込金額を予測しにくいボーナスの早期買取は難しくなっているのです。

もちろん、中には給料ファクタリングでボーナス買取を実施している業者はあります。ただ基本的には、ボーナス買取までは期待しないほうがいいです。

会社の審査ごとに上限額は異なる

ちなみに、実際にいくつもの給料ファクタリング会社へ同時に依頼すれば分かりますが、審査基準は業者によってバラバラですし、買取の上限金額もまったく異なるようになります。

例えば、「手取りのうち7割が買取対象」としてくれる業者があれば、「手取りの半分が買取の上限限度額」とする業者もあります。まったく同じタイミングで同じ審査書類を提出したとしても、給料ファクタリング会社ごとに内容が違ってくるのです。

業界で統一されたルールがあるわけではなく、審査基準は給料ファクタリング業者が独自に設けているものになります。そのため、利用額についても会社ごとにバラバラなのです。

そのため、できるだけ高額な早期買取をしてもらいたい場合、複数の給料ファクタリング会社へ申し込まなければいけません。そうした中で「買い取りの上限額」「手数料」などを見比べながら、最も良い条件を提示してくれる会社と契約するといいです。

上限を理解して給料ファクタリングを実施する

いくらまで給料ファクタリングによる早期買取が可能かというと、あなたの毎月の手取り額に依存すると考えるようにしましょう。

非常に高額な給料をもらっている人であれば、買い取りの上限限度額は非常に高くなります。一方で手取り額が少ない場合、給料ファクタリングの上限利用額はどうしても低くなってしまいます。

このとき、「手取り額の全額が買取対象ではない」ことに注意しましょう。正社員であっても、最高で7~8割ほどの給料買取が最大になるのが基本です。これが派遣やパート・アルバイトになると、毎月の手取り額の5~6割ほどが買取上限です。

こうした事実を踏まえたうえで、いくつもの給料ファクタリング業者を活用するようにしましょう。実際のところ会社ごとに審査基準は異なり、限度額はバラバラなため、優れた条件を提示してくれる業者と契約するといいです。

なお、これまでかつての給料ファクタリングについて解説してきました。かつてというのは、いまは「給料ファクタリングが違法(実質的に闇金と同じ)」と裁判でも判断され、給料ファクタリング業者がどこも廃業し、給料ファクタリングはできなくなっているからです。残っているのは、本当の意味での悪質な闇金業者だけです。

そのため給料ファクタリングは現在不可能ですが、「ブラックでも問題ない中小のキャッシング業者」なら利用することができます。これであれば、ブラックの人でもお金を手にできます。

過去に延滞事故などがあったとしても、いまの就労状況に関係なく、問題なく融資してくれる業者にローンセレクトがあります。ローンセレクトによって、個人ローン・キャッシングの一括申込が可能です。もちろん、非対面(来店なし)にて全国対応で実施してくれます。

正社員は当然として、派遣やパート・アルバイトであっても、働いているのであれば審査は問題ありません。在籍確認はなく、そうした条件をクリアしたら問題なく現金を手にすることができます。また、いま働いていない人であっても申込可能です。

| 融資額 | 1~200万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | なし |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |