何かサービスをしてもらうとき、非常に重要になる考えとして相見積もり(あいみつ)があります。複数の業者に見積もりを取ることで、提示された手数料などの金額が本当に適正価格かどうかを見極めることが可能になるのです。

特に給料ファクタリングの場合、サービスの内容は給与債権の買い取りであり、お金を早めに振り込んでもらうサービスに該当します。そのため、相見積もりによって少しでも手数料を抑えたほうがいいです。

また複数の業者への同時申し込みで掛け持ちすることで、審査に通る機会を多くできるメリットもあります。

ただ給料ファクタリングを利用するに当たり、「2つ以上の同時申し込みをしてもいいのか?」「何社まで掛け持ちしてもいいのか?」と不安になることが多いです。そこで、「どのようにして複数の給料ファクタリング会社を活用し、相見積もりを取ればいいのか」について解説していきます。

もくじ

相見積もり(あいみつ)で適正手数料を知るべき

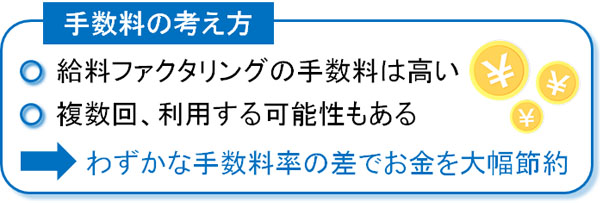

実際のところ、給料ファクタリングで一社だけしか利用しない人は多いです。ただ、その場合は高確率で損をすることになります。無駄に高い手数料にて、給料ファクタリングを実施している可能性が高いからです。

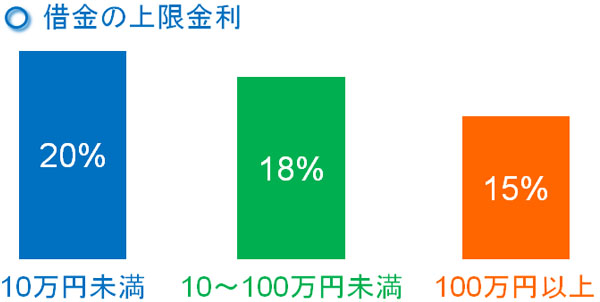

これがキャッシングやカードローンなどの融資(借金)であれば、利息制限法などによって上限金利が決められています。このときの上限金利は15~18%です。

それに対して、給料ファクタリングは借金による資金調達法ではありません。あくまでも、給与債権(給料をもらえる権利)の買取になります。そのため借金ではなく、利息制限法による適用を受けません。

つまり、給料ファクタリング業者が自由に手数料を設定することができます。要は、利用する給料ファクタリング会社によって手数料率がバラバラなのです。

・手数料の違いで大きく節約できる

そうしたとき、一般的に給料ファクタリングの手数料率は15~20%です。仮に20万円について早期の給料前借りをする場合、手数料率20%だと以下のようになります。

- 20万円 × 20% = 4万円

こうした手数料が差し引かれ、あなたの銀行口座に振り込みされるようになります。

一方で2つ以上の業者に相見積もりを要求することで、手数料率15%を提示してくれる給料ファクタリング会社に出会えばどうでしょうか。この場合、手数料は以下になります。

- 20万円 × 15% = 3万円

こうして、1万円もの高額な違いが生まれます。また、もし10回ほど給料ファクタリングを利用する場合だと、合計で10万円の違いになります。こうして将来の活用まで含めると、まったく手数料の総額が違ったものになります。

あらゆる買物の中でも、将来の利用まで考えると給料ファクタリングは非常に高額な買物になります。そうした買物をするとき、複数社に同時申し込みをすることで、あいみつを取るべきなのは当然だといえます。

ネット上の電子契約なので値段を見て決められる

なお、給料ファクタリングは対面で契約することが基本的にありません。ネット上の電子契約にて完結させるのが基本です。

そうしたとき、同時申し込みによって審査に受かれば、複数社の手数料を知り得るようになります。電子契書にサインしなければ給料ファクタリングは実行されないため、掛け持ちで申し込みをした後、契約せずにすべての業者で手数料が出そろうまで待つのです。

これが対面契約であれば、面談日程などを設定されるので、そうした対応が難しいです。ただ、電子契約ならいつでも契約可能なので、値段(手数料)を比較しながら利用する会社を決定できるのです。

そういう意味では、給料買取はあいみつを使いやすいサービスだといえます。

併用により、買取上限額を見比べることもできる

また2社目以上に掛け持ちで同時申し込みをするのは、手数料だけでなくその他の条件を比較できることにもつながります。その中で重要な要素の一つに買取上限額があります。

給料ファクタリングは給与債権の買い取りサービスのため、給料の手取り額より多い金額が振込されることはありません。それでは、手取り額までなら満額が買い取りされるかというと、そういうわけではありません。実際の手取り額よりも、少ない金額が買取対象になります。これが買取上限額です。

一般的に、正社員であれば手取り額の7~8割が買取対象の上限になりやすいです。例えば、手取り20万円であるなら、14~16万円が7~8割に該当します。

当然ながら、より多くの現金を手にしたい場合だと「できるだけ多くの給与債権を買い取りしてくれる業者」のほうが好都合です。こうした上限限度額についても業者ごとにバラバラなので、条件面を見比べることには大きな意味があります。

審査落ちに備えて複数申し込みする

さらに、審査落ちに対して事前に備えることも重要です。給料ファクタリングは自己破産している金融ブラックの人でも審査に受かるほど、審査基準がゆるいです。ただ審査が甘いからといって、絶対に受かるわけではありません。

そうしたとき、一社だけの申し込みだと「万が一に審査落ちになったとき」のショックが大きいです。ただ、複数申し込みをしていれば「他の業者に受かれば問題ない」と前向きに考えることが可能です。

また一社だけの場合、審査落ちになったときに他の会社へ申し込むにしても、時間を大幅に無駄にしてしまいます。掛け持ちで申し込んでいれば審査が進んでいたにも関わらず、審査落ちにより最初からすべてやり直しになるので、無駄に時間を取られるようになるのです。

給料ファクタリングを検討している人だと、できるだけ素早く現金を手にしたいと考えているケースが多いです。そのため、無駄な時間のロスを避ける意味でも2つ以上の複数業者の利用が必要になるのです。

何社まで必要?2~3社以上の掛け持ちが重要になる

それでは、実際のところ何社まで申し込みをすればいいのでしょうか。2社目以上の同時申し込みで掛け持ちするとはいっても、実際に何社に申し込みすればいいのか基準が分かりません。

これについては、2~3社以上を考えるようにしましょう。給料ファクタリングの会社は全国対応であるため、日本全国どこに住んでいたとしても利用できます。そのため、誰でも複数業者に申し込みできます。

高額な買物をするとき、一般的に2つだけのあいみつでは少ないです。また、給料買取なので振り込まれるのはお金であり、サービス内容に大きな違いがあるわけではありません。審査基準や手数料は業者ごとにバラバラであるものの、アフターサービスはそこまで変わらないのです。

こうした事実を考えたとき、できるだけ多くの業者について「手数料」「対応の早さ」「買取の上限額」を見比べ、最も条件の良い業者を利用するほど、お金を節約できるようになります。

2社目以上の同時申し込みはバレる?

しかし、このとき気になる心配事があります。それは、「2社目以上に同時申し込みをしていることがバレないのか?」というものです。ただ、これについてはバレることはありません。個人信用情報を含め、どこにも記録が残らないからです。

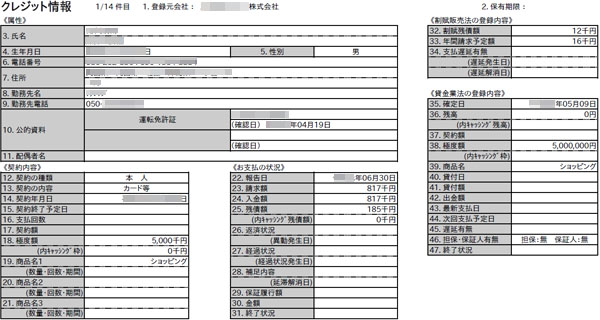

カードローンなどの融資(借金)を利用する場合、「どの会社を利用しているのか」「借金額がいくらか」「返済遅延はあるか」「毎月、どれだけの金額を返しているのか」などを含め、すべて履歴が残るようになります。

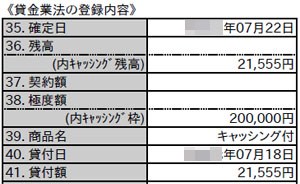

これを個人信用情報といいますが、以下が実際の個人信用情報になります。

また実際にお金を借りると、以下のように「利用枠のうち、どれだけお金を借りたのか」を含めて詳細に記載されるようになります。

そのため、個人信用が関わる借金については複数申し込みをするとすぐにバレるようになります。ただ、給料ファクタリングは前述の通り借金とは異なり、ブラックの人でも利用できるほどになっています。これは、個人信用情報が関係ないからです。

こうした「個人信用情報に載らない」という理由により、複数申し込みの事実が給料ファクタリング会社にバレることはありません。

・審査時に2つ以上利用を申し出るべき

ただ実際に給料ファクタリング会社へ審査の申し込みをするとき、「2つ以上に申し込みをしている」という事実は伝えておいたほうがいいです。要は、バレることを心配するよりも、最初から自ら申し出るようにするのです。

給料ファクタリングであいみつの活用は普通です。また、相見積もりの事実を伝えるほうが良い条件を提示してくれます。他の会社との競争に勝たなければ、業者としては顧客を獲得できないからです。

そのため「2社目以上に同時申し込みをして、その事実を伝えるのは悪いことではまったくない」という事実を認識しましょう。

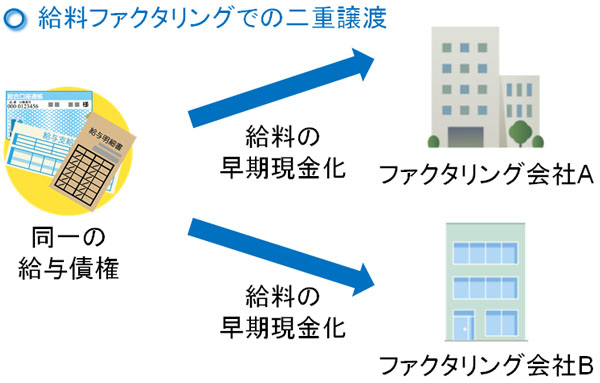

二重譲渡は掛け持ちでも禁止

ただ当然ですが、二重譲渡は絶対やめるようにしましょう。保有する同一の給与債権について、2つ以上の給料ファクタリング会社へ譲渡するのが二重譲渡になります。

ただ二重譲渡をすると、ほぼ確実にお金の返済が滞るようになります。支払われる給与額以上の現金を給料日に返す必要を生じるからです。

給料ファクタリングは借金ではないとはいっても、お金の返済があります。給料買取をしてもらっているため、「買取してもらった分の給与債権」については、実際に勤務先から給料の支払いがあった後に返済しなければいけません。

そのため2つ以上に複数申し込みをするにしても、二重譲渡は絶対しないようにしましょう。

乗り換え・変更も非常に重要

ちなみに、給料ファクタリングでは初回の利用時に複数社にあいみつを取るだけでなく、その後の乗り換え・業者変更を考えることも重要になります。要は、初回の相見積もりだけで満足するのではなく、より優れた条件を提示してくれる業者を探すのです。

通常の借金に比べて、給料ファクタリングは手数料が高めという大きなデメリットがあります。

「個人信用情報に載らない」「ブラックでも利用できる」というメリットはあるものの、手数料の観点でいうとマイナスなのです。そのため、できるだけ手数料を抑えなければいけません。

これが、給料ファクタリングを実施するときに乗り換えを含め、常に良い業者を探すべき理由になります。掛け持ちで見積もりを取ることを常に意識すれば、手数料の総額で考えると非常に多くのお金を節約できるようになるのです。

複数利用に適した業者

ここまでのポイントを理解したうえで、複数の会社を掛け持ちして同時申し込みするようにしましょう。

複数申し込みをすることで、業者ごとの手数料率を見比べることができます。さらには買取上限額や対応スピードなども比較できますし、万が一に審査落ちに遭遇したとしても慌てることがありません。そのため同時申し込みはメリットばかりであり、デメリットがありません。

わずかな手間により、大幅にお金を節約できるのが給料ファクタリングでの複数申し込みです。高額な買物をするとき、あいみつを取るのは普通なので、必ず掛け持ちで申し込みするようにしましょう。

なお、これまでかつての給料ファクタリングについて解説してきました。かつてというのは、いまは「給料ファクタリングが違法(実質的に闇金と同じ)」と裁判でも判断され、給料ファクタリング業者がどこも廃業し、給料ファクタリングはできなくなっているからです。残っているのは、本当の意味での悪質な闇金業者だけです。

そのため給料ファクタリングは現在不可能ですが、「ブラックでも問題ない中小のキャッシング業者」なら利用することができます。これであれば、ブラックの人でもお金を手にできます。

過去に延滞事故などがあったとしても、いまの就労状況に関係なく、問題なく融資してくれる業者にローンセレクトがあります。ローンセレクトによって、個人ローン・キャッシングの一括申込が可能です。もちろん、非対面(来店なし)にて全国対応で実施してくれます。

正社員は当然として、派遣やパート・アルバイトであっても、働いているのであれば審査は問題ありません。在籍確認はなく、そうした条件をクリアしたら問題なく現金を手にすることができます。また、いま働いていない人であっても申込可能です。

| 融資額 | 1~200万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | なし |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |