手軽に早めの現金を手にできる手法の一つに給料ファクタリングがあります。サラリーマンや公務員として働いている人が個人的に「自分の給料について早めに買取してもらい、素早く現金を得る手法」として広く活用されています。

ただ、定職についている人ばかりではありません。中には、専業主婦など「日々の生活は問題なく可能であるものの、自分自身は働いていない」という人もいます。

こうした専業主婦(主夫)の場合、給料ファクタリングできるかどうか気になる人もいるでしょう。

当然ですが、自ら働いていない人だと給料ファクタリングが厳しくなります。ただ、場合によっては問題なく給料ファクタリングが可能です。そこで、どのようにすれば利用できるようになるのか解説していきます。

もくじ

専業主婦でも個人給料ファクタリングは可能

自分が保有する給与債権(給料を受け取る権利)については、給料ファクタリング業者に買取してもらうことができます。

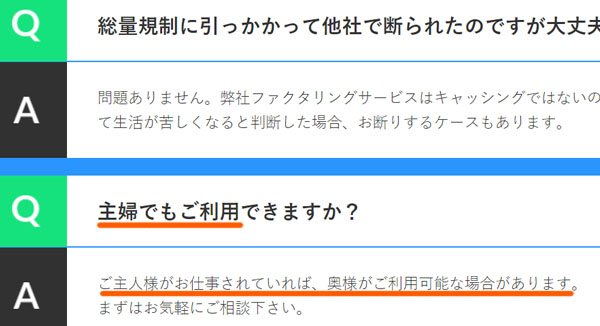

これについて、専業主婦であったとしても「配偶者が定職に就いている場合」であれば給料ファクタリングが可能なケースがあります。実際、以下のように給料ファクタリング業者の公式サイトにも明記されています。

このように絶対に可能というわけではないものの、配偶者が仕事をしているのであれば、専業主婦(主夫)であっても給料ファクタリングが可能となっています。

自分自身が働いていないとなると、個人給料ファクタリングが無理なように思えてしまいます。ただ実際には、配偶者が定職に就いているのであれば特に問題なく給料ファクタリングを利用できることがあるのです。

働いている配偶者の同意は必要

ただこのとき、事前に理解しなければいけないポイントがあります。それは配偶者の同意です。あなた自身が給料を稼いでいるわけではないため、これについては当然だといえます。

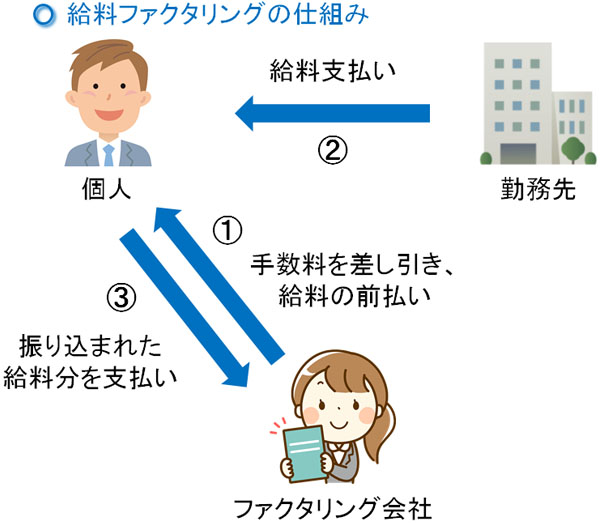

給料ファクタリングの仕組みとしては、以下のようになっています。

- 給料の買取により、給料日より早めにお金を振り込んでもらう

- 実際に給料が支払われる

- 給料ファクタリング会社に支払われたお金を返す

つまり、銀行口座に振り込まれたお金について、配偶者に頼んで給料ファクタリング会社へ振込してもらわなければいけません。

あなたが「旦那の給料が振り込まれる銀行口座」を含めてすべて管理している場合、あなた独自の判断で自由に給料ファクタリングを実施することができます。ただそうでない場合、給料が振り込まれる配偶者に依頼しての送金が必要なため、配偶者の同意が必要になるのです。

提出書類がどうなるのか理解する

またすべての給料ファクタリング業者について、提出書類を求められます。このときの必要書類については、一般的に以下になります。

- 本人確認書類(運転免許証など)

- 社名入りの健康保険証

- 預金通帳:過去2ヵ月分の記帳明細(スクリーンショットでも可能)

こうした書類がなければ、給料ファクタリング会社としては「本当にサラリーマンとして会社から給料を受け取っているのか」が分かりません。また、正確な給与額も把握できません。そのため、こうした書類の提出が必要になっています。

そうした中でも、提出で必要な書類の中には旦那(配偶者)の力が必要になるものがあります。

運転免許証については、あなた(専業主婦)のもので問題ないことがあります。また健康保険証についても、扶養者であれば「配偶者の社名が記載された社会保険の健康保険証」を保有しています。

ただ、銀行通帳などについては配偶者に協力してもらわなければいけません。あくまでも旦那の給料買取をするため、旦那の本人確認書類の提出が必要になるケースもあることは理解しましょう。

※前述の通り、あなたが銀行通帳(ネット銀行ならパスワードなど)を含めてすべて管理しているなら問題ありません。

扶養者が利用できるかは給料ファクタリング業者次第

ただ、どの給料ファクタリング会社でもいいので利用すればいいわけではありません。給料ファクタリング業者のうち、大部分の会社は扶養者の給料ファクタリングを禁止しています。

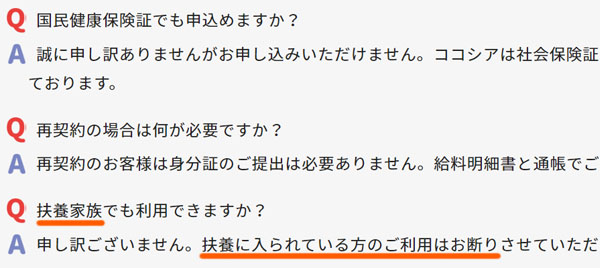

例えば、以下は給料ファクタリングの会社が公式サイトに明記している文言です。

先ほど、扶養者であっても問題なく給料ファクタリングできる会社を提示しましたが、そのようなケースよりも扶養者についての利用を禁止にしている業者のほうが圧倒的に多いです。理由は単純であり、実際に働いている本人ではないのでリスクが大きいからです。

専業主婦が給料ファクタリングをするためには、利用する個人給料ファクタリング業者を選ばなければいけないことが分かります。

パート収入があるなら主婦でも可能

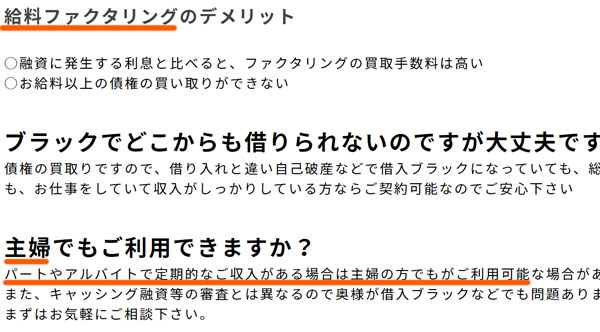

またはパート収入がある主婦であれば、給料ファクタリングが可能なケースがあります。すべての業者ではないものの、パート・アルバイト収入について給料ファクタリングを可能としているケースがあるからです。

例えば、以下の給料ファクタリング業者では「パート収入のある主婦であれば、問題なく給料ファクタリングできる」と記されています。

もちろんパート収入であるため、毎月の収益が安定しているわけではありません。サラリーマンのように毎月決まった給料が振り込まれるのではなく、あくまでも時給として働いた分だけの収入になってしまいます。

そのために審査は厳しくなってしまいますが、主婦であってもパート収入があれば主婦本人の判断だけで給料ファクタリングが可能になります。

給料買取の金額は低くなる

なお、給料ファクタリングの特徴として「買取金額は給料の金額に依存する」ことがあげられます。つまり、将来支払われる予定の給与額よりも低い金額の給与債権で買取されるのです。

一般的には、給料の7~8割ほどが買取対象になります。例えば手取り月30万円の人であれば、21~24万円が7~8割に該当します。

こうして給料の買取をしてもらうわけですが、パート収入だと必然的に毎月の収入が低いため、給料ファクタリングでの買取金額は低くなります。さらにいうと、パートは正社員のように給料が固定でないため、買取上限は5〜6割などに設定されます。

例えば、時給1,000円で1日6時間を週3日で勤務する場合、収入は以下のようになります。

- 時給1,000円 × 1日6時間 × 月12日(週3日) = 月72,000円

仮に72,000円が毎月振り込まれる場合、パートの給料ファクタリングではこの5~6割が買取対象のため、「約36,000~43,200円が買取対象になる」と考えましょう。また買取対象のパート収入のうち、給料ファクタリング業者への手数料が差し引かれてお金が先払いされるようになります。

サラリーマンの定職者に比べ、パート収入が低いのは当然ではありますが、それに伴って早めに手にできる金額は低めになってしまうのです。

そのため「できるだけ高額なお金を早めに手にしたい」「パート・アルバイトをしていない」という専業主婦(主夫)であれば、配偶者と相談したうえで給料ファクタリングを活用しましょう。一方、数万円ほどの資金でも問題ない場合、自分のパート収入の範囲で給料ファクタリングを実施するといいです。

・提出書類は多くなる

ちなみにパートについては、正社員に比べて圧倒的に信用力が劣るようになります。そのため、提出書類は通常よりも多くなることは覚悟しましょう。具体的には、以下のような書類を要求される可能性があります。

- 住民票

- 公共料金の領収書

- 給料明細書

- 社員証

こうしたものがあれば、提出することで審査に通過しやすくなります。要求される書類は給料ファクタリング会社によって異なりますが、信用度が低い分だけ多めの書類を用意しなければいけません。

主婦(主夫)でも利用可能なおすすめ業者

そうしたとき、どのような給料ファクタリング会社を利用すればいいのでしょうか。前述の通り、専業主婦はどのような給料ファクタリング業者であっても利用できるわけではありません。扶養者については、利用不可になっているケースが多いです。

そのため事前に「扶養者の利用が問題ない業者か?」「パート収入についても買取対象になっているか?」などを含めて確認するようにしましょう。

なお、これまでかつての給料ファクタリングについて解説してきました。かつてというのは、いまは「給料ファクタリングが違法(実質的に闇金と同じ)」と裁判でも判断され、給料ファクタリング業者がどこも廃業し、給料ファクタリングはできなくなっているからです。残っているのは、本当の意味での悪質な闇金業者だけです。

そのため給料ファクタリングは現在不可能ですが、「ブラックでも問題ない中小のキャッシング業者」なら利用することができます。これであれば、ブラックの人でもお金を手にできます。

過去に延滞事故などがあったとしても、いまの就労状況に関係なく、問題なく融資してくれる業者にローンセレクトがあります。ローンセレクトによって、個人ローン・キャッシングの一括申込が可能です。もちろん、非対面(来店なし)にて全国対応で実施してくれます。

正社員は当然として、派遣やパート・アルバイトであっても、働いているのであれば審査は問題ありません。在籍確認はなく、そうした条件をクリアしたら問題なく現金を手にすることができます。また、いま働いていない人であっても申込可能です。

| 融資額 | 1~200万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | なし |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |