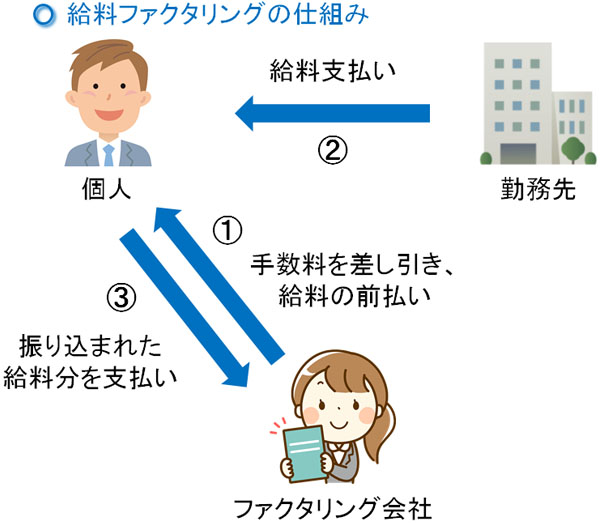

すぐに現金を手にできる方法として、給料ファクタリングが知られています。給与債権(給料をもらえる権利)を早めにお金に変える手法ですが、デメリットもあります。その中の一つとして、手数料が高額なことがあげられます。

そこで、少しでも安い手数料にて給料ファクタリングを利用することを考えなければいけません。そうしなければ、高額な手数料を支払い続けることになります。

また、一般的な手数料相場を理解することも重要になります。提示された手数料率が適切なのかについて学んでおけば、その業者を利用するべきかどうか判断できるようになります。

過去に給料ファクタリングの経験が少ない場合、どのように手数料の妥当性を考えればいいのか見当が付きません。そこで、給料ファクタリングの手数料をどのように理解すればいいのかを解説していきます。

もくじ

給料ファクタリングの手数料は決まっていない

実際に給料ファクタリングを利用し、いくつかの業者へ申し込めば分かりますが、給料ファクタリングを実施するうえで手数料は会社ごとにバラバラです。これは、明確な手数料率が決められているわけではなく、業者ごとに好きなように設定できるからです。

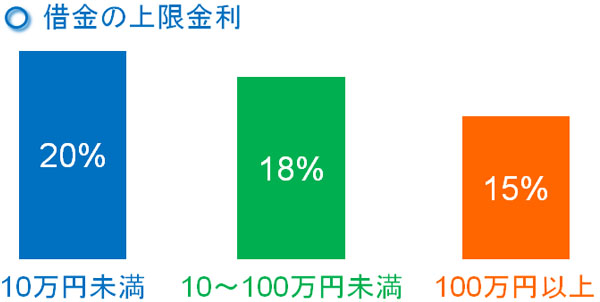

融資などの借金であれば、利息制限法などによって明確な上限金利が設けられています。具体的には、15~18%が上限金利になります。

ただ借金ではなく、給料買取である給料ファクタリングについては、利息制限法とは関係なく自由に手数料率を設定できるようになっているのです。

カードローンなどの借金だと、どの会社でも15~18%の金利を設定しています。一方で給料ファクタリングだと、そうした制限が関係なくなると考えましょう。

手数料相場は15~20%が優良

それでは、実際に給料ファクタリングを実施するに当たってどれくらいの手数料率が相場なのでしょうか。これについては、通常だと「15~20%を提示してくれる業者が優良」だといえます。こうした業者であれば、給料ファクタリングを実施するにしても問題ないといえます。

例えば、20万円分の給与債権について早期買取をしてもらう場合、手数料率20%だと手数料は以下のようになります。

- 20万円(早期買取の金額) × 20%(手数料率) = 4万円

そのため、早期買取によって振り込まれるお金は「20万円(早期買取の金額) - 4万円(手数料) = 16万円」です。その後、実際に給料が勤務先から振り込まれた場合、早期買取分の20万円を給料ファクタリング会社へ返すことになります。

このようにして、手数料を差し引かれたうえでお金が振り込まれるようになるため、できるだけ低い手数料にすることが重要だといえます。

高額な手数料となる業者は微妙

ただ中には、こうした手数料相場よりも大幅に高い金額を提示してくる業者もあります。これが20~25%ほどならまだいいですが、場合によっては40~50%ほどの手数料率になることもあります。

業者が自由に手数料を決められるので仕方ない状況ではありますが、そうした会社は悪徳業者だといえます。そのため、どれだけ給料前借りをしたかったとしても利用をやめるのが適切です。

いくら給料ファクタリングによって早めに現金を入手できるとはいっても、手数料率が高すぎるとあなたの手元に残るお金は非常に少なくなります。頑張って働いて手にしたお金にも関わらず、手数料率が50%だと、半分もの時間をタダ働きしたのと同じです。

そのため冷静に考え、相場よりも明らかに高額な手数料を提示してくる業者の利用は見合わせるようにしましょう。

利用額で変動する給料ファクタリングの手数料

ただ実際のところ、同じ給料ファクタリング会社を利用するにしても、手数料率が異なることはよくあります。まったくの同一人物が給料買取をしてもらい、同一の業者を利用したとしても手数料が違ってくるのです。

この一つの要因として、利用金額があります。

給料ファクタリング業者としては、高額な給与債権を買い取りしたいと考えます。審査など同じ手間であっても、高い金額の買い取りが可能になるほど給料ファクタリング会社としては儲かるからです。

例えば5万円の給与債権について買い取りするとします。この場合、手数料率20%であれば以下のような手数料になります。

- 5万円 × 20% = 1万円

一方で10万円の給与債権を買い取りする場合、手数料率18%なら以下のようになります。

- 10万円 × 18% = 1万8,000円

このように給料ファクタリング会社としては、同じ労力にも関わらず「10万円の買い取りをした方が圧倒的に高い手数料を手にすることができる」ようになります。そのため、高い給料買取をするほど全体の手数料率は下がるようになります。業者としては、手数料率を抑えても早期買取を実施したいと考えるからです。

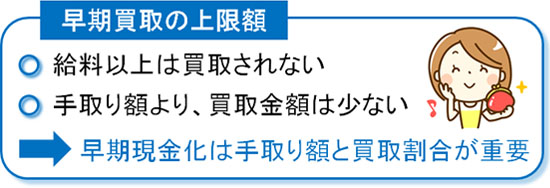

・買取上限額はあなたの手取り額に依存する

ただし、「毎月給与の手取り金額以上は早期買取できない」ことは理解しましょう。

給料ファクタリングは給与債権の売買に過ぎません。そのため、発生している給与債権(手取り額)よりも高いお金を早期買取するのは無理なのです。

そのため低所得者の場合、そもそもの手取り額が低くなるため、どうしても手数料率は高めになってしまいます。反対に、それなりに高めの給料をもらっている人なら、高額な早期買取によって全体の手数料率を低く抑えられるというわけです。

正社員や非正規など、勤務形態は手数料率に影響する

それでは、高額な買い取りをすれば低めの手数料率になるかというと、必ずしもそういうわけではありません。これには、勤務形態が大きく影響します。

勤務形態の違いによって、安い手数料を実現しにくい人がいます。具体的には、派遣やパート・アルバイトなどの非正規労働者がこれに該当します。

正社員の場合、給料ファクタリング会社としては早期買取するリスクが低いです。正社員だと辞めにくいことが分かっていますし、給与額についても毎月一定です。悪い言い方をすれば、特に働かなくても正社員というだけで勝手に給料が降ってくるようになります。

それに対して、派遣やパート・アルバイトでは時給計算であり、実労働をしなければいけません。病気でも自由に有給休暇を利用できる正社員とは立場が異なります。また、会社を辞めるにしても正社員に比べて圧倒的に手軽です。

こうした実情があるため、リスクの高い非正規労働者だと「正社員に比べて手数料率が高めに設定される」ことは理解しましょう。

複数社の利用は安い手数料で必須

また、さらに大きく手数料率を引き下げるコツがあります。それは、相見積もり(あいみつ)です。複数の業者へ依頼し、値段を比較するのです。

前述の通り、業者によって手数料率がまったく異なります。またあいみつを採用していることを伝えれば、給料ファクタリング業者としては「安い手数料を伝えなければ選んでもらえない」と考え、頑張って値引きしようとします。

最も損をするパターンが一社だけの利用です。そこで、複数社へ同時に依頼することで相見積もりを取ることは、簡単に安い手数料を実現できる方法となります。

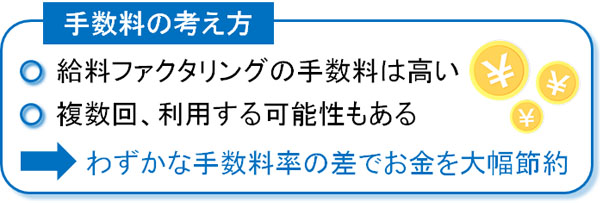

実際のところ給料ファクタリングでは、利用業者によって手数料が1~2万円以上も違うのは普通です。仮に手数料が1万円ほど異なる場合、10回の給料ファクタリングを利用すればその差は10万円にもなります。

給料ファクタリング利用はそれなりに高額な手数料になるため、非常に高額な買物をしているといえます。100万円以上の車を購入するにしても、あいみつによって10万円以上の値引きは困難です。ただ給料ファクタリングであれば、複数回利用することを考えると、相見積もりによって10万円以上の節約は簡単です。

そのため、複数業者に相見積もりを取ることによって手数料を比較し、適正価格にて安い手数料を実現することを考えましょう。

低い手数料は再契約で実現できる

こうしてあいみつを行い、低い手数料を実現できたのであれば、再契約によってさらに安い手数料にするといいです。

通常だと、再契約をするほど手数料相場は下落していきます。初回の利用に比べて再契約を続ける顧客ほど、業者にとって「お金が飛ぶ(=お金を返さない)」というリスクが減っていくからです。ファクタリング業界全体にいえますが、真っ当な給料ファクタリング会社は必ず再契約に伴って手数料が安くなります。

もちろん、中には再契約であっても手数料率がまったく変わらないことがあります。むしろ、高い手数料率を提示してくる悪徳業者もいます。ただ、そうした会社とは縁を切るべきだといえます。

給料ファクタリングの中でも、優良業者であるほど「利用回数が増えるに伴い、手数料率を下げてくる」ことを理解しましょう。

高い手数料なので一時利用が基本

ただ給料ファクタリングを実際に利用するとき、必ず理解しなければいけないことがあります。それは、「一時的な利用に留める」ことです。

給料買取というのは、借金とは異なる方法なので「個人信用情報に載らない」「ブラックでも利用できる」などの利点があります。ただ、その一方で借金に比べて手数料相場が圧倒的に高いというデメリットがあります。

これが、一時的な利用に留めたほうがいい理由になります。

・給料ファクタリングは年利換算すると高い

給料ファクタリングの場合、「1ヵ月後などに振り込みされる給与債権の買い取りをする」ことになります。このときの手数料率が15~20%であるため、仮に手数料率15%の場合、年利換算すると以下のようになります。

- 15%(1カ月間での手数料率) × 12ヵ月 = 180%

つまり給料ファクタリングを利用する場合、低く見積もっても年利180%になってしまいます。

それに対して、借金だと前述の通り上限金利が設定されており、15~18%になります。そのため手数料だけで考えると、圧倒的に借金をするほうが優れているといえます。

・借金のほうが手数料(借入利息)は安い

例えば、10万円の現金を手にする場面を考えてみましょう。給料ファクタリングで手数料率15%であれば、「10万円 × 15% = 1万5,000円」が手数料です。

それに対して「10万円を借金し、1ヶ月後に返済する」という場合だと、借入利息は以下のようになります。

- 10万円 × 18%(上限金利) ÷ 12ヵ月(1ヵ月分の借入利息) = 1,500円

このように借金だと借入利息1,500円であり、圧倒的に安いことを理解できます。このように考えると、給料ファクタリングの手数料が他に比較して高額であることが分かります。

手数料の安い給料ファクタリング会社

ここまでのことを理解したうえで、給料ファクタリングを活用するようにしましょう。高額な手数料になるため、使い過ぎることなく一時的な利用に留めなければいけません。

しかし、給料ファクタリングを活用できる業者はいくつか存在します。そうしたとき、どのような業者を利用するのが最適なのでしょうか。

ダメな業者を利用すると、非常に高い手数料を要求してくるようになります。そこで、優良業者に申し込むことで優れた手数料率を実現しなければいけません。また、同時に相見積もりを取ることで手数料を比べることも重要です。

なお、これまでかつての給料ファクタリングについて解説してきました。かつてというのは、いまは「給料ファクタリングが違法(実質的に闇金と同じ)」と裁判でも判断され、給料ファクタリング業者がどこも廃業し、給料ファクタリングはできなくなっているからです。残っているのは、本当の意味での悪質な闇金業者だけです。

そのため給料ファクタリングは現在不可能ですが、「ブラックでも問題ない中小のキャッシング業者」なら利用することができます。これであれば、ブラックの人でもお金を手にできます。

過去に延滞事故などがあったとしても、いまの就労状況に関係なく、問題なく融資してくれる業者にローンセレクトがあります。ローンセレクトによって、個人ローン・キャッシングの一括申込が可能です。もちろん、非対面(来店なし)にて全国対応で実施してくれます。

正社員は当然として、派遣やパート・アルバイトであっても、働いているのであれば審査は問題ありません。在籍確認はなく、そうした条件をクリアしたら問題なく現金を手にすることができます。また、いま働いていない人であっても申込可能です。

| 融資額 | 1~200万円 |

| 審査書類 | 本人確認書類 |

| 在籍確認 | なし |

| エリア・来店 | 全国対応・非対面(来店不要) |

| パート・アルバイト | 融資可能 |