会社にとって必須となるものが法人用の銀行口座です。法人口座がなければお金の受け取りや送金をすることができず、ビジネスは継続できません。

そうしたとき、過去において個人的なトラブルがない人だと法人口座開設の場面で特に面倒な経験をすることはありません。ただ、過去に自己破産などの債務整理をしていたり、金融事故などでブラックリスト入りしていたりする人では、法人口座開設が少し大変になります。

金融事故歴のある人だと、そのような理由だけであらゆる金融サービスの利用が難しくなるのが日本です。

これは新たに会社設立して銀行口座を作るときも同様です。そこで、「自己破産者・ブラックリスト該当者などが、どのように考えて会社用の銀行口座を開設すればいいのか」について解説していきます。

もくじ

自己破産者・ブラックリスト入りだと銀行口座開設は厳しくなる

ブラックリストに入っている人だと、あらゆる金融サービスを利用できなくなります。つまり、クレジットカードを作ったり、ローンを組んだりする行為が不可能になります。債務整理者であったり、金融事故歴があったりするとこうした不都合な事態に陥りやすくなるのです。

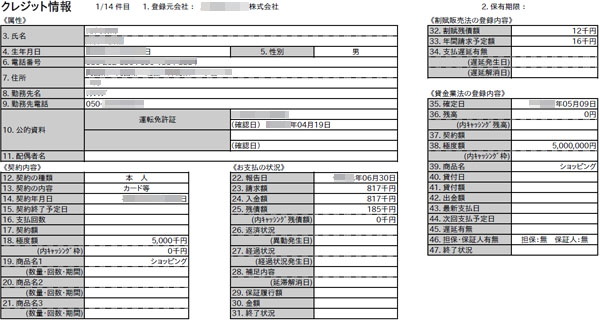

過去の金融事故については、個人信用情報にすべて記載されます。以下は実際の個人信用情報であり、これを確認することで過去の金融事故歴を一瞬で把握できるようになります。

ただ、個人の銀行口座については意外と簡単に審査に通過します。個人が口座開設する分には自己破産していても特に問題ないのです。

それに対して、法人口座開設ではどうなのでしょうか。これについては、残念ながら個人が銀行口座開設をするケースとは異なり、自己破産者というだけで審査基準が厳しくなります。少なくとも、以下の大手メガバンクは諦めるようにしましょう。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

これらの金融機関については、特に金融事故歴がなかったとしても法人口座開設の審査が厳しいです。これがブラックリスト入りの経営者だと、その時点で会社の銀行口座を作るのが不可能になります。

ネット銀行や地方銀行など、審査のゆるい金融機関の利用が基本

本来であれば、個人と法人は完全に別物です。そのため、制度上はブラックリスト入りの個人であっても法人口座を開設できます。ただ、日本のかたい金融機関については、代表者が自己破産者だと会社の銀行口座を作れないのです。

そうしたとき、解決方法は実は一つしか存在しません。それは、審査のゆるい金融機関を利用することです。法人口座の作りやすい銀行は決まっており、以下の2種類です。

- ネット銀行

- 地方銀行

いまは法人が口座開設をするとき、非常に多くの会社がネット銀行を利用しています。振込手数料が非常に安く、リアル店舗を保有する銀行を利用するときに比べて、圧倒的に経費を削減できるのがネット銀行です。

しかも、審査の点でもネット銀行はゆるいです。審査書類をきちんと用意して提出する必要はありますが、書類さえきちんとしていればブラックリスト入りの人でも問題なく法人口座開設できます。

最終手段は地方銀行を利用するといい

ただ、もちろん100%の確率でネット銀行を利用して銀行口座を作れるわけではありません。債務整理などの理由によって、すべてのネット銀行で審査落ちになった場合、最終手段として地方銀行を頼るようにしましょう。

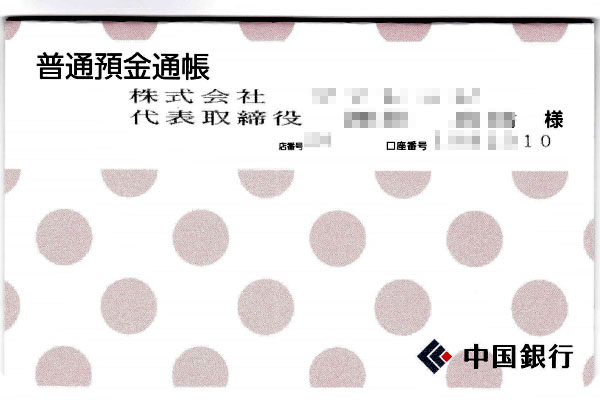

ネット銀行に比べると、リアル店舗を有する地方銀行は振込手数料が高いです。例えば私は岡山出身であり、地元岡山の一番の地銀である中国銀行で法人口座を保有しています。

そうしたとき、岡山という地方に根付いている金融機関だけでも以下のようにいくつもあります。

- 中国銀行

- トマト銀行

- おかやま信用金庫

- 玉島信用金庫

もちろん、ほかにも非常にたくさんあります。また、岡山の隣の県にある主要銀行(百十四銀行など)を利用しても問題ありません。

こうした地方銀行はブラックの人であっても、問題なく法人口座開設を受け入れてくれやすいです。また、世の中の経営者で自己破産者であるが、法人口座を保有してビジネスをしている人は非常にたくさんいます。そのため、こうした地方銀行を一つずつ訪ねていけば、どこかで必ず受け入れてくれるようになります。

そこで「〇〇(都道府県名) 銀行」と検索し、あなたが活動している地元にどのような銀行があるのかを調べ、口座開設できないか聞いてみましょう。

融資を受けられないのはすべてで共通

ただ、ブラックリスト入りの人が可能なのは、あくまでも法人口座開設までになります。法人で融資を受けるとなると、非常に厳しいと考えるようにしましょう。

あなたの経営者としての能力が非常に優れており、会社が黒字続きで決算書の内容がどれだけ素晴らしかったとしても、個人として過去の債務整理や金融事故の履歴がある時点で、金融機関での借金ができなくなるのです。

ビジネスを加速させることを考えたとき、銀行融資に頼るのは非常に重要です。ただ、ブラックだと信用保証協会の審査に通りません。仮にあなたが借金返済できなかったとき、あなたの代わりに銀行に対してお金を支払ってくれる機関が信用保証協会になります。

そのため融資の審査に通過せず、以下のような借金は無理だと考えましょう。

ブラックリストの人の場合、ネット銀行や地方銀行を利用して可能なのは、あくまでも「法人口座開設を行い、お金の受け取りや送金をするケースだけ」と認識すればいいです。

代表者を別の人にすることは可能

なお、このとき中には「法人審査を有利に進めるため、代表者をほかの人に指定すればいいのでは」と考えるケースがあります。つまり、ブラックリスト入りしているあなたではなく、配偶者や親などを社長として登記し、銀行口座の開設を申し込むのです。

手数料の低いネット銀行での口座開設の審査を少しでも有利に進めようと考え、自己破産者が審査の場面で表に出てこないようにするのです。

これについては、そうした方法で申請するのも可能です。法人口座開設では、絶対に必要な提出書類として登記簿謄本(履歴事項全部証明書)があります。ただ、登記簿謄本を見たとしても株主の名前は記載されていません。

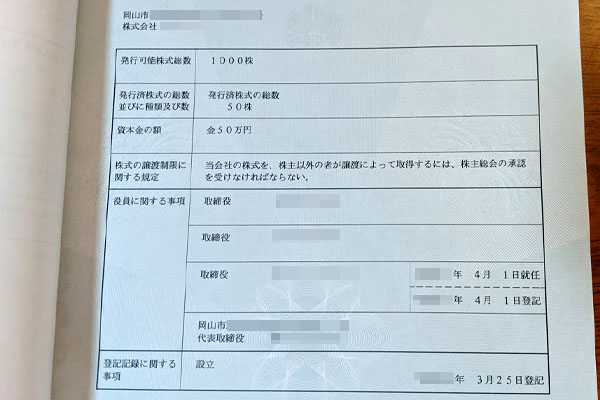

例えば、以下は私の会社の登記簿謄本になります。

このように、資本金の額や株の発行数、役員の名前は記載されています。ただ、具体的に誰が株主なのかは記載がありません。

合同会社や一般社団法人、医療法人などでは無理ですが、株式会社だと「経営者が実際の権限を保有していない」ことはよくあります。株式会社は株主のものであるため、社長ではなく大株主のほうが権限は強いです。実際、大株主は代表取締役をいつでも交代させることができます。

そこで会社を立ち上げるときはあなたが法人の株式のほぼ100%を保有するものの、代表取締役には配偶者や親などを据え、あなた自身は一般役員として加入します。そうして、実際の会社の権限はあなたが握り、裏で会社を操りながらも、問題なく銀行口座を開設できるようになります。

ちなみに犯罪歴のある人では、ブラックリスト入りの人よりも審査が厳しく、どうやっても口座開設が無理になります。その場合、ここで解説した「代表者を他の親族に置く」という方法が頻繁に行われています。

「実質的支配者=代表者」として申請する

なお、こうして代表者を他の人に置くにしても、ネット銀行での口座開設を含めて、どの金融機関でも口座開設のときは「実質的支配者は誰か?」を以下のように申告することになります。

株式会社だと前述の通り、「経営者=会社の実権を握る人」ではありません。会社の株の大半を握る人が法人を支配することになり、実質的支配者となります。

そこで実質的支配者について記さなければいけませんが、このとき馬鹿正直に「あなた(自己破産者)が実質的支配者であり、株式の大半を保有している」と申告すると、ブラックリスト入りの人が法人の支配者であることがバレて審査落ちとなります。

そのため一般的には、代役として立てた経営者(配偶者や親など)が実質的支配者ということにして、申告することになります。そうすれば、問題なく審査に通過するようになります。

※本当はダメな行為なので、当サイトとしては推奨しません(そもそも、推奨しませんとしか書くことができません)。

債務整理者でも金融機関で銀行口座を作れる

自己破産者を含め、ブラックリスト入りの人であっても問題なく法人口座開設を実現することができます。事実、世の中には「過去に債務整理をしているものの、いまは社長として活躍している」という人がたくさんいます。

こうした事実をみると、法人口座開設で債務整理者かどうかは関係ないことが分かります。ただ審査で不利になることには変わりないため、メガバンクでの法人口座開設は諦めましょう。そうではなく、ネット銀行や地方銀行に頼るといいです。

融資を受けられないのはどの金融機関でも同じですが、法人口座の開設自体は大きな問題にならないと考えましょう。またグレーではありますが、代表者に他の親族を据えるという方法もあります。

いずれにしても、会社の社長がブラックリスト入りであっても銀行口座は開設できます。ただ注意点があるため、何に気を付ければいいのかを把握し、実際の法人口座開設に申し込むといいです。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。