個人事業主または法人として起業することを考えている人は多いです。また中には、ゼロからの起業ではなく法人成りによって個人事業主からビジネス形態を変える人もたくさんいます。

このとき、必要になるのが法人口座です。個人事業主だと屋号のビジネス口座になりますが、いずれにしても個人事業主でも会社でも法人口座が必要になります。

ただこれまで起業したことがない人だと、なぜ法人口座が必要になるのか理解していない人が多いです。「個人名義の一般口座を会社用口座として利用すればいいのでは?」と考えてしまうのです。ただ、ビジネスをする以上は法人口座が必須です。

それでは、なぜ起業に伴ってビジネス口座を作らなければいけないのでしょうか。ここでは法人口座と一般口座の違いを理解して、どのように使い分ければいいのか解説していきます。

起業・副業で法人口座(ビジネス口座)はなぜ必要?

まず、起業に当たってなぜ法人口座が必要になるのでしょうか。ビジネスであるため、これには副業も含まれます。副業を含めてビジネスでは、個人用とは別の銀行口座が必要です。

この理由としては、個人のお金と完全に分けることの必要性が挙げられます。法人口座として個人事業主や会社が銀行口座をもつことによって、個人的に利用するお金とビジネス用のお金を分けられるようになるのです。

年間利益が20万円以下の個人事業主を除いて、すべての自営業者や法人は確定申告をしなければいけません。そうしたとき個人のお金とビジネスで儲けたお金がごちゃ混ぜになっていると、どれが売上でどれが経費なのか不明です。そのため、銀行口座を分けて法人口座を新たに開設する必要があります。

当然、私の場合も個人名義の一般口座と法人口座を別々に保有しています。例えば私の場合、ネット銀行を仕事上のメインの銀行として利用しています。ネット銀行なので通帳はないですが、以下がいつも利用している法人用ネット銀行のキャッシュカードです。

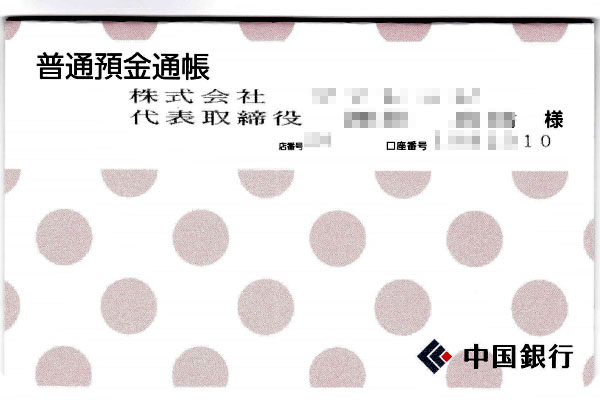

また私の会社は本社が岡山であり、地方銀行から銀行融資を受けています。そのため、以下のように中国銀行(岡山でトップの地方銀行)にて法人口座を開設しています。

このように私の場合は2つの法人口座を利用しています。もちろん私の個人名義にて一般口座を保有していますが、それとは別にビジネス用の銀行口座を保有しているというわけです。

個人名義の一般口座と法人口座は違う

それでは、個人名義の一般口座と法人口座は何が違うのでしょうか。これについて、第一に口座名が異なります。

一般口座の場合、必ず個人名が銀行口座の名前になります。例えば「サトウ タロウ」のように、個人名義の口座として付与されます。

一方で法人口座の場合、「株式会社〇〇 代表取締役 △△」のように記されます。ネット銀行であれば「代表取締役 △△」の部分がないことはあるものの、いずれにしても「株式会社〇〇」は必ず記されます。そのため、例えば以下のような振込名になります。

- カ)ヤサイウェブ

- ド)ヤサイウェブ

また個人事業主として屋号口座を作る場合であっても、屋号名が記された銀行口座を作ることになります。そのため株式会社や合同会社など会社組織でなかったとしても、以下のような振込名になります。

- ヤサイウェブ

個人名が支払先ではないため、相手としては「きちんとビジネスをしている人」であることが分かります。

お金の支払い・引き落としは法人口座が原則

また個人口座とは別にお金を管理するため、仕事上のお金の受け取りや支払いを法人口座経由でしたとき、ビジネス関係のお金の動きと分かります。そのため基本的にお金の支払いや引き落としについては、すべて法人口座経由でなければいけません。

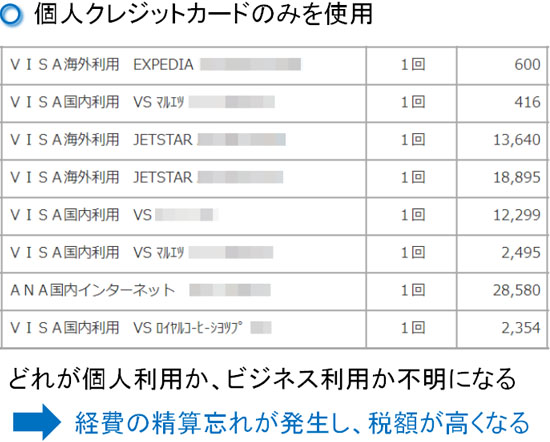

このとき、お金の受け取りや相手先への支払い・引き落としについて、法人口座を利用するのは理解できるものの、「クレジットカード払いについては個人利用しているカードを利用してもいいのでは」と考えてしまう経営者がいます。

実際のところ、そうした方法であっても可能です。個人事業主や法人を含め、経営者が個人のお金で立て替えておき、後で法人から個人へ立て替え分を送金するという方法はあります。ただ、それだと微妙です。以下のように、個人カード利用のとき個人利用・ビジネス利用について、いろんな明細がごちゃ混ぜで入ってしまうからです。

こうした利用項目の中から、ビジネス利用の明細のみ抽出しなければいけません。そうなると手続きが非常に煩雑ですし、必ず経費精算忘れの明細が発生してしまいます。つまり支払う税金が高くなり、大きく損をすることになります。

一方で個人事業主や会社が法人カードを作っておけば、利用した分はすべてビジネス目的の支払いといえます。そのため会計処理が簡単であり、経費の精算忘れもなくなります。このようにお金の動きについては、可能な限り個人口座ではなく法人口座のみで完結させなければいけません。

個人口座と違い、審査基準は厳しい

それでは、他に個人口座と法人口座で違いはあるのでしょうか。起業や副業で第一に考えるべきことは口座開設時の審査基準です。

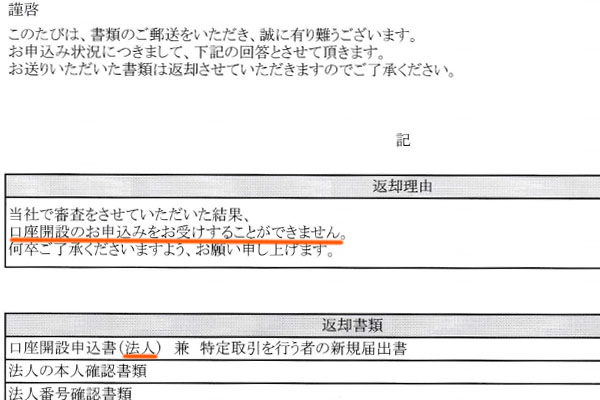

誰でも自由にメガバンクや地方銀行を含めて口座開設できる個人名義の口座とは異なり、法人口座は簡単に保有できるわけではありません。法人口座は開設時に審査が非常に厳しくなっているのです。私についても、過去には以下のように審査落ちになったことがあります。

既に法人化して5年以上が経過しており、すべての年で黒字だったにも関わらず、このように口座開設を拒否されたというわけです。個人では考えられませんが、法人口座ではこうした審査落ちが普通に存在することを理解しましょう。

そのため何でもいいから法人口座開設を申し込めばいいわけではありません。起業・副業でビジネス実績が乏しい場合、できるだけ審査基準の低い銀行にて法人口座開設しなければいけません。

このとき、審査面でいうとネット銀行が優れています。もちろんネット銀行の中には審査基準が高い銀行はあるものの、正しく銀行を選べば非常に審査がゆるくなっています。そのため起業直後や副業開始したばかりなのであれば、ネット銀行で法人口座開設をしましょう。

振込手数料が高いため、ネット銀行の利用は必須

またネット銀行を利用するべきなのは、審査面だけが利点ではありません。振込手数料の面でも、大きな違いがあります。メガバンクや地方銀行など、リアル店舗をもつ銀行では一回の送金手数料が異常なほど高いです。

例えば以下は、メガバンクでの振込手数料です。

このように、3万円以上の送金で660円もします。月に20件の送金処理をすれば、それだけで年間で15万8,400円です。また重要なのは、個人口座の振込手数料よりも、法人口座の振込手数料のほうがかなり高いという事実です。

そこで、ネット銀行をメインバンクとして利用しましょう。そうすれば、送金手数料を以下のように大幅圧縮できます。

| 自行宛 | 他行宛 (3万円未満) | 他行宛 (3万円以上) | |

| GMOあおぞらネット銀行 | 無料 | 一律145円 | |

| 住信SBIネット銀行 | 無料 | 一律145円 | |

| 楽天銀行 | 52円 | 150円 | 229円 |

| PayPay銀行 | 55円 | 一律160円 | |

ネット銀行を利用すれば、メガバンクや地方銀行に比べて振込手数料を一瞬にして半分以下に抑えることができます。

すべての法人口座に共通しますが、個人口座に比べて振込手数料が非常に高くなっています。これについては、メガバンクや地方銀行、ネット銀行とどれも同じです。ただその中でもネット銀行であれば、法人口座の中でも低い手数料にできるというわけです。

銀行融資の必要性に応じて、地方銀行を利用する

起業や副業をするとき、銀行融資を受けないのであればネット銀行の一択です。高額な手数料や審査基準の高さを考えると、メガバンクで口座開設する意味はゼロです。また地方銀行についても手数料が高いのは同じであり、ネット銀行が最も優れています。

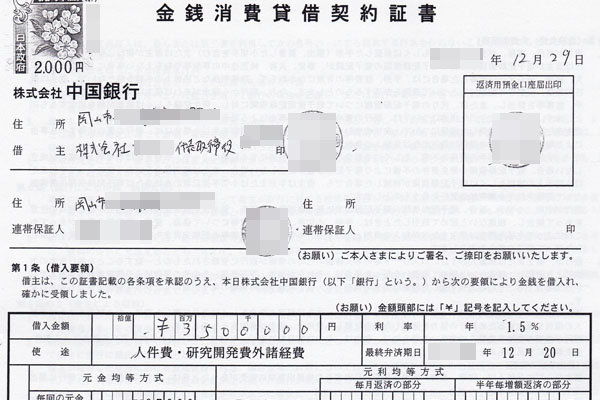

ただ中には、私の会社のように銀行融資が必要になるケースがよくあります。参考までに、以下は私が銀行融資を受けたときの実際の契約書コピーです。

こうした会社の場合、ネット銀行だけでなくリアル店舗をもつ銀行とも関係を築かなければいけません。

このとき起業直後の個人や中小企業がメガバンクに行くのはやめましょう。高確率で門前払いになるからです。また、融資もほぼ期待できません。そうではなく、地方銀行(または信用金庫)が最もおすすめです。

ただ手数料の高さから、取引先への振込作業をネット銀行経由にするべきなのは共通です。お金の受け取りは地方銀行の法人口座であったとしても、地方銀行の法人口座からネット銀行の法人口座へ高額なお金を送り、その後に取引先へ振込処理をしましょう。そうすれば、大幅に手数料を減らすことができます。

起業後に必要書類を集め、法人口座を開設する

それでは実際に、どのような書類を口座開設時に集めればいいのでしょうか。起業した後に法人口座開設するとき、個人口座との違いや法人口座の利用法だけでなく、実際の開設方法や書類も理解しなければいけません。

これについては、当然ながら最初に「どの銀行で口座開設するのか」を考える必要があります。その後、必要書類を集めましょう。銀行によって必要書類は異なりますが、多くのケースで以下を集めることになります。

- 登記簿謄本(履歴事項全部証明書)

- 法人の印鑑証明書

- 代表者の本人確認書類

- ビジネスの実態が分かる書類

- 銀行指定の申込書

このうち、「登記簿謄本」「法人の印鑑証明書」「本人確認書類(運転免許証のコピーなど)」については特に問題ないと思います。

最も面倒なのはビジネス実態が分かる書類であり、公式サイトがあればURLを送りましょう。ただ私の会社はそうしたHPがなかったため、以下のような説明書(会社がしているビジネスの説明書)を作成して送付することになりました。

これに加えて、銀行指定の口座開設申込書を送ることになります。ネット銀行であれば、オンライン上で必要項目を入力することで、PDFとして完成版をメールなどで送ってくれるはずです。これを印刷し、必要書類とともに返送しましょう。

また地方銀行であれば、窓口に出向いて担当の人のいう通りに申込書に必要事項を記入し、サインすれば問題ありません。こうして必要書類とともに窓口に提出すれば、法人口座開設の手続きが進んでいくと考えましょう。

起業・副業で個人名義の口座ではなく、法人口座を開設する

新たに起業したり、副業を開始したりする場合、必ずビジネス口座をもたなければいけません。中には法人成りのケースもありますが、その場合であっても個人口座ではなく、新たに法人用の銀行口座を作るのが大原則です。

個人口座と法人口座は明確に分けなければいけません。プライベート利用とビジネス利用をごちゃ混ぜにすると会計処理が大変になるからです。

ただ個人の一般口座と法人口座は性質が大きく異なります。そのため最も重要になるのが口座開設時の審査基準です。法人口座開設では、普通に審査落ちになります。そのため起業・副業でビジネス実績が乏しい場合、ネット銀行を含めて、審査基準の低い銀行に申し込みましょう。また、振込手数料が低いのでネット銀行にて法人口座開設をするのは必ず行うべきです。

そこで必要書類を集めて、早めに法人口座開設をしましょう。個人口座とは分けて法人口座を利用し、すべての経費支払いを法人口座経由の引き落としにすることで、ビジネスでの会計処理がようやく円滑になります。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。