ビジネスをするには必ず法人口座が必要になります。個人事業主でも法人でも、個人利用の銀行口座とは完全に分けて管理しなければ、正しく仕事上のお金の動きを把握することができません。

そうしたとき、どのような会社であったとしても法人口座用のキャッシュカードを作ることになります。キャッシュカードを作らない場合、非常に不便なのであり、あらゆる会社にて円滑に現金の引き出しをすることができません。

当然ながらATMを利用することになりますが、このときは銀行ATMに限らず、セブン銀行などコンビニのATMを使っての現金引き出しも可能です。

ただ、このときは手数料支払いや引き出し上限金額など、事前に理解しなければいけないポイントもあります。そこで個人事業主や会社での法人口座について、ATM利用で何に気を付ければいいのか解説していきます。

キャッシュカード発行により、銀行ATMから引き出す

銀行口座を作る場合、個人や法人を含めてすべての人がキャッシュカードを作ると思います。キャッシュカードを発行することによって、ようやく銀行ATMからお金を引き出せるようになります。

私の会社の場合、岡山が本社です。そのため以下のような中国銀行(岡山トップの地方銀行)で法人口座をもっており、キャッシュカードを発行しています。

現金引き出しの方法は難しくなく、個人でお金を引き出すのとやり方は同じです。必要になった場合、以下のような中国銀行の支店に出向き、ATMにてお金を下ろしています。

お金の引き出し方については、全員が既に知っていると思います。ATMを利用して、法人口座からお金を引き出すようにしましょう。

ネット銀行でも、セブン銀行などコンビニで引き出せる

なお、法人口座でお金の引き出しが可能なのはネット銀行でも同様です。ネット銀行は振込手数料が非常に安いため、私の場合はメインバンクとして利用しています。銀行融資の関係で地方銀行の法人口座はありますが、メインはネット銀行というわけです。

参考までに、以下は私が保有するネット銀行の法人キャッシュカードです。

ネット銀行の場合、あらゆるケースでデビットカードとしての機能がくっつくようになります。つまり、法人デビットカード&キャッシュカードとなります。このカードによって決済してもいいし、ATMを利用してお金の引き出しをしてもいいです。

このとき、ネット銀行ではセブン銀行やローソン銀行などコンビニのATMを利用するのが一般的です。また多くの場合、ゆうちょ銀行なども利用可能になっています。当然ながら銀行ATMの数よりも、コンビニのほうが日本全国に存在して数は多く、利便性は高いです。

その他のメガバンクや地方銀行に限らず、ネット銀行であってもキャッシュカードを利用することによって現金引き出しが可能です。

キャッシュカードを作らないのはデメリットが大きい

なお場合によっては、「キャッシュカードを作らない」という法人経営者がいるかもしれません。ただ発行しない場合、個人事業主でも法人でもデメリットが大きくなります。

ビジネスをするとき、基本はネットバンキングを利用しての現金振込や法人カード決済によってお金を支払うことになります。

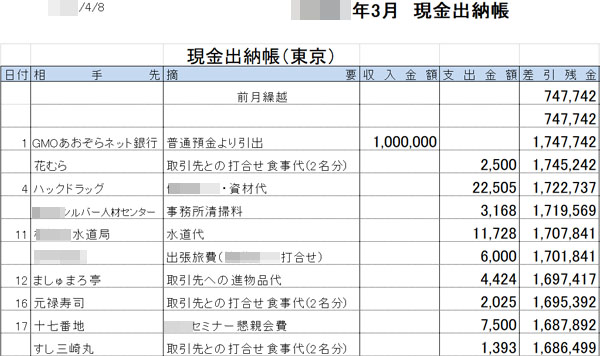

ただ、すべての取引について現金をまったく使わないのは無理です。必ず経費を現金で利用する場面があります。その場合、個人事業主や法人を含めて現金出納帳を作ることになります。例えば、以下は私の会社が実際に利用している現金出納帳の一部です。

現金を利用する場合、実際に法人口座から事前にお金を引き出しておくのが一般的です。その後、引き出した現金の中から経費に必要なお金を出していきます。もちろん実際に手元に残っている現金と帳簿の金額が合っている必要はありますが、このようにして現金払いしていくのが基本です。

そうしたとき、キャッシュカードを作らない場合だと円滑に現金引き出しができず、こうした現金出納帳の作成が難しくなります。そのため、どうしてもATMでのお金の引き出しは必要になると考えましょう。

ネット銀行で可能な複数のキャッシュカードと発行手数料

ちなみに中には、複数のキャッシュカードを保有できないのかと考える人がいます。この点について、メガバンクや地方銀行では基本的に一つのキャッシュカードしか発行できないと考えましょう。

一つの法人口座につき、一つのキャッシュカードが基本です。これはネット銀行でも同様であり、口座と結びついているキャッシュカードは一つだけです。

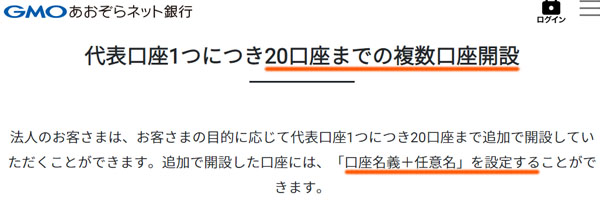

ただネット銀行の場合、一つのアカウントで複数の口座を持つことができます。支店別や商品別など、自由にアカウントを分けることができます。そうしたとき複数の口座をもつのであれば、それぞれの口座に対応したキャッシュカードを一枚発行できるようになります。

以下のようにネット銀行であれば、法人口座では一つのアカウントで複数口座開設に対応していることが多いです。

一つの口座につき、一つのキャッシュカードを発行できるのは変わりません。ただ複数口座を作れば、結果として複数のキャッシュカードを発行できることを意味します。そのためメガバンクや地方銀行ではほぼ無理ですが、ネット銀行であれば複数枚のキャッシュカードを利用できます。

なお初回の法人口座開設では、ほとんどの銀行でキャッシュカードの発行手数料は無料です。ただ紛失による再発行であったり、ネット銀行での口座追加に伴うキャッシュカード発行だったりする場合、発行手数料が必要になるケースが多いです。

銀行ごとに追加キャッシュカードの発行手数料は異なりますが、1,000~1,500円ほどであることが多いです。これについては、それぞれの銀行について発行手数料を調べるようにしましょう。

ATM利用の手数料があることを理解する

ただ、法人口座のキャッシュカードを利用して現金引き出しをする場合、事前に理解しなければいけないことがあります。それが手数料です。銀行というのは、ATM利用によってお金の振込や引き出しを含めてお金を取るのです。

平日の営業時間(8:45~18:00など)では、リアル店舗をもつ銀行であれば、同じ銀行のATMを利用する場合、無料になることが広く知られています。ただセブン銀行・ローソン銀行などのコンビニであったり、他の銀行ATMを利用したりする場合だと利用料金が必要になります。

具体的にどのようなATM利用料になるのかというと、もちろん銀行ごとによって異なりますが、例えば以下のようになります。

・セブン銀行ATMで現金の振り込みや引き出しをするときの手数料

| 平日(8:45~18:00) | その他の時間 | |

| GMOあおぞらネット銀行 | 110円 | |

| 住信SBIネット銀行 | 110円 | |

| 楽天銀行 | 220円 | |

| PayPay銀行 | 165円 (3万円以上は無料) | |

| 三菱UFJ銀行 | 220円 | 330円 |

| 三井住友銀行 | 220円 | 330円 |

| みずほ銀行 | 110円 | 220円 |

| 横浜銀行 | 110円 | 220円 |

| 関西みらい銀行 | 110円 | 220円 |

※手数料は変更されることがあります。

このように、お金の振り込みや引き出しをするときの手数料は銀行ごとに異なります。ネット銀行だと当然ながら手数料は安くなりがちですが、それでもこのように費用がかかることを理解しましょう。

銀行ごとに1日の上限引き出し額(限度額)が存在する

先ほど述べたようにATMの利用で手数料を取られるため、ビジネス利用で必要な現金を法人口座から引き出す場合、一回の引き出し額は多いほどいいです。

少ない金額をそのつど引き出すよりも、大きな金額を一気に下ろしておき、必要なお金について現金払いしていくほうが無駄な手数料払いを少なくできます。また、その方が効率的です。

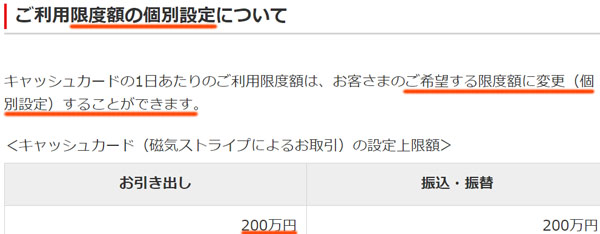

これについて、一般的には1日の上限引き出し金額が50万円に設定されているケースが多いです。ただ銀行によっては、事前に連絡したり設定を変えたりすることによって、引き出しの上限金額を上げられることがよくあります。

例えば以下の銀行では、一日200万円まで現金引き出しできるように設定変更できます。

もちろん銀行によって、キャッシュカードで可能な1日の引き出し限度額は異なります。そのため、あなたが利用している法人口座について、どのように設定できるのか調べるようにしましょう。

参考までに、セブン銀行などコンビニを使う場合、対象ATMの上限引き出し額が存在します。例えばセブン銀行の場合、一回につき50万円まで預け入れや引き出しが可能です。一方でゆうちょ銀行であれば、200万円の預け入れ・100万円の引き出しが可能です。

たとえ上限金額を高く設定していたとしても、どの金融機関のATMを利用するのかによって預け入れや引き出しの限度額が異なるため、これについても事前に理解するようにしましょう。

現金引き出し時の仕訳を理解する

なお、実際に法人が現金を引き出したときはどのように仕訳をすればいいのでしょうか。面倒ではあっても、必ず会計処理をしなければいけません。

現金出納帳については、現金を利用したつど記帳していくことになります。一方で現金を引き出したときについては、特に面倒な仕訳をすることはありません。現金や普通預金の勘定科目を利用して経理処理していきます。

また、同時に手数料についても仕分けします。勘定科目は支払手数料です。例えば50万円を現金で引き出し、ATM手数料が100円だった場合、以下のような仕訳になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 現金 | 500,000 | 普通預金 | 500,000 |

| 支払手数料 | 100 | 普通預金 | 100 |

このようにして、法人が現金を引き出したときは会計処理するようにしましょう。

参考までに、個人事業主が生活費を出すためにATMを利用してお金の引き出しをした場合、先ほどとは違って以下のような仕訳になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 事業主貸 | 500,000 | 普通預金 | 500,000 |

| 支払手数料 | 100 | 普通預金 | 100 |

違いは勘定科目として「事業主貸」を使うことです。個人事業主がATMで現金引き出しをする場合、基本的に事業主貸で問題ありません。

法人と個人事業主では少し仕訳の方法が変わります。ただ基本的な考え方は同じなので、ATMを利用してお金の引き出しをするとき、正しい経費処理の方法を理解しましょう。

法人口座でキャッシュカードを使い、お金を引き出す

どの個人事業主や法人であっても、キャッシュカードを利用して法人口座からお金を引き出す機会があります。個人事業主であれば生活費のために必要ですし、法人であっても「現金払いする経費のため、事前にATMからお金を下ろしておく」のは当然です。

このときは銀行ATMを利用してもいいし、セブン銀行やローソン銀行などコンビニのATMを使っても問題ありません。いずれにしても、ほぼすべての人が法人口座のキャッシュカードを発行します。

ただ、ATMの利用料金には注意しましょう。特に同じ銀行にて平日での引き出しをしない場合、利用料金がかかります。手数料はメガバンクや地方銀行、ネット銀行と各金融機関で異なるため、どのような手数料体系になっているのか確認する必要があります。

それと同時に、無駄な手数料を少なくするため一回の引き出し額を多くするのが一般的です。ただ引き出しの上限(限度額)があるため、銀行ごとの設定や利用するATMの限度額を事前に知っておきましょう。そうすれば、無駄な手数料払いを最小限に抑えられます。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。