個人事業主や法人でビジネスをしている人であれば、日本円での預金ではなく、外貨預金を考える人は多いです。日本円リスクに備えたり、外貨取引を日常的にしていたりなど理由はさまざまですが、ひとまず外貨預金を考えるのです。

また外貨預金であれば、日本円で預金するよりも利率が優れています。為替リスクはありますが、まったく金利が付かない日本円とは異なり、お金を増やすことが可能です。

ただ法人が外貨預金するにしても、正しい銀行を選ばなければ無駄に手数料が高くなり、大きく損をしてしまいます。何でもいいから外貨預金すればいいわけではなく、手数料の少ない法人口座は何かを理解しなければいけません。

法人口座で外貨預金するとき、個人とは異なる注意点があります。そこで、どのように法人口座で外貨預金をすればいいのか解説していきます。

日本円リスクや高利回りで外貨預金口座が優れるメリット

日本にある法人であるなら、当然ながら日本円にてやり取りすることになります。たとえ貿易会社など、外貨建ての支払いを頻繁に行う会社であったとしても、日本円にて受け取りや支払いをする機会は非常に多いはずです。

ただ、銀行は日本円のみ預金できるわけではありません。米ドルやユーロなど、外貨での預金をすることもできます。そのため法人口座で受け取るお金について、日本円に限らず外貨建てにすることができます。

また日本円だけを保有するのはリスクなので、通貨リスクを減らすために外貨預金をしたいという経営者もいます。他には、日本円ではお金を預けてもまったくお金は増えないものの、外貨預金であれば日本円に比べて圧倒的な高利回りでの定期預金が可能です。

日本円であれば、高金利のネット銀行を利用したとしても年0.01~0.03%の金利です。ただ、これが外貨預金であれば以下のようになります(住信SBIネット銀行の外貨定期預金の場合)。

このように、例えば米ドルであれば利率0.2%です。日本円での定期預金に比べて10倍であるため、その分だけお金が増えやすいというメリットがあります。

・海外送金・外貨送金はWiseを使うべき

なお外貨預金をするとき、法人口座にて米ドルやユーロなどで預金すればいいです。ただ海外送金・外貨送金する場合は銀行を利用しないのが大原則です。海外送金で「日本の銀行から外国にお金を送る」となると1万円以上の送金手数料がかかり、さらにはぼったくりレートを取られるのでメリットがありません。

そのため銀行を利用した外貨送金ではなく、Wise(ワイズ)を利用するのが大原則です。Wiseは銀行ではないですが、海外送金をするときに1%以下の手数料にてお金を送ることができます。

単なる外貨預金については、日本円での法人口座に加えて、米ドルやユーロなどの外貨を入れられる預金口座を作りましょう。ただ海外送金となると、銀行とはまったく別の仕組みを利用したほうが圧倒的にお金を節約できるため、完全に分けて考えるといいです。

通常は米ドルでの外貨預金が普通

そうしたとき、外貨預金ではさまざまな通貨で預金可能です。もちろん全世界の通貨に対応しているわけではなく、特定の通貨のみ可能になっていることがほとんどです。ただ、いくつかの通貨について預金できるというわけです。

銀行によって外貨預金できる対応通貨は異なりますが、多くのケースで以下の通貨に対応しています。

- 米ドル

- ユーロ

- 英ポンド

- 豪ドル

- NZドル(ニュージーランドドル)

- カナダドル

- スイスフラン

- 南アフリカランド

銀行が対応している通貨であれば、好きに通貨を選んで外貨預金できます。ただ「ヨーロッパからユーロ建てでお金を受け取りたい」など特別な理由がない限り、利用するのは米ドルのみの利用に限定しましょう。理由は単純であり、その他の通貨では圧倒的にリスクが高いからです。

世界で最も信用されている通貨は米ドルであり、世界の通貨シェアの半分ほどになっています。一方で日本円は10%未満のシェアであり、通貨としての価値は圧倒的に米ドルに劣ります。

またユーロは世界第二位の通貨シェアではあるものの、米ドルよりも圧倒的に金利が悪く、外貨預金を利用する意味がありません。

新興国を含め、その他の通貨はリスクが高い

一方で米ドルやユーロ以外の通貨について考える人がいるかもしれません。ただ、これについてはリスクが高すぎです。

例えば、南アフリカランドのような新興国の通貨は絶対に手を出さないようにしましょう。確かにこうした通貨は金利が優れるものの、損する可能性が圧倒的に高いです。参考までに、以下は南アフリカランドと日本円の為替チャートです。

過去10年での為替ですが、このように長期的にずっと南アフリカランドの通貨価値が下落していることが分かります。つまり、金利が良くてもそれ以上に損をするというわけです。通貨としての信頼がない場合、こうした下落チャートになります。

一方で米ドルであれば日本よりも圧倒的に信頼性があり、国の経済力は強く、アメリカはいまでもずっと人口増です。そのため長期的にドル高になることはあっても、ドル安になることは考えにくいです。そのため、法人口座での外貨預金は特別な理由がない限り米ドルの一択にしましょう。

メガバンク・地方銀行は為替コストや手数料が高い

それでは、どのような銀行を活用して外貨預金するのが優れているのでしょうか。これについて、メガバンクや地方銀行などに法人口座を保有している人であれば、そうした銀行にて外貨預金口座を開設することを考えるかもしれません。

ただリアル店舗をもつ銀行にて外貨預金口座を開設し、お金を日本円から米ドルなどの外貨へ交換する場合、圧倒的に為替手数料のレートが悪くなります。

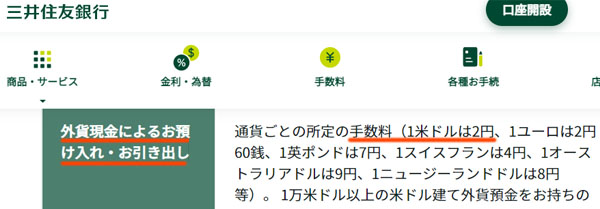

海外送金のときにぼったくりレートで手数料を取られるのと同じように、日本円から米ドルへお金を交換し、外貨預金口座へお金を移動させるときに高額な為替手数料を取られるのです。例えば、以下はメガバンクでの為替手数料です。

このように、三井住友銀行では「1ドルへの交換で1円の手数料」を徴収します。例えば「1ドル=100円」のときに500万円を交換するとなると、5万ドルに交換できます。ただ1ドルに対して1円の手数料を取られるため、以下の為替手数料が必要になります。

- 5万ドル × 1円 = 5万円(手数料の合計)

また、これは円から米ドルという片道での手数料です。実際には将来的に米ドルから日本円に戻す必要があるため、倍の手数料がかかります。ここから、非常に高額な手数料になることが分かります。

しかもそれだけでなく、米ドルの引き出しや預け入れについても高額な手数料を取られます。為替交換するときに限らず、お金を動かすだけでもコストがかかります。以下の通りです。

このように、預け入れや引き出しなどによってお金を動かすだけで1ドル当たり2円を取られます。仮に3万ドル(約300万円)を動かせば、それだけで6万円の手数料です。個人であれば「1万ドル(約100万円)以上の預金があれば免除」という特例はあるもの、法人口座ではそうした特例は存在しません。

また重要なのは、こうした意味不明なほど高額な手数料はメガバンクに限らず、地方銀行などでも同様です。そのため、リアル店舗をもつ銀行を使って外貨預金をする意味はないです。手数料が高すぎるため、むしろ損をする可能性のほうが高いからです。

楽天銀行は論外:GMOあおぞらネット銀行が最もコストが低い

そこで外貨預金口座の開設を行う場合、法人では必ずネット銀行にしましょう。ネット銀行であれば、メガバンクや地方銀行のように異常なほど高額な手数料を取ることはほぼありません。

ただ当然ながら、ネット銀行によって特徴が異なります。つまり、手数料が違うのです。一般的にネット銀行は非常に手数料が安くなっています。ただすべてのネット銀行で手数料が安いとは限りませんし、それぞれのネット銀行ごとにコストが変わってきます。

有名なネット銀行の為替コストを比較すると、以下のようになっています。

| 米ドル | ユーロ | 英ポンド | 豪ドル | |

| GMOあおぞらネット銀行 | 0.02円 | 0.1円 | 0.15円 | 0.15円 |

| 住信SBIネット銀行 | 0.04円 | 0.13円 | 0.28円 | 0.25円 |

| 楽天銀行 | 1円 | 1.5円 | 4円 | 2円 |

| PayPay銀行 | 0.05円 | 0.14円 | 0.3円 | 0.3円 |

このように確認すると、楽天銀行の法人口座で外貨預金口座を開設するのは意味がないことが分かります。楽天銀行ではメガバンクと同じような高額な手数料であり、ほぼ損をします。

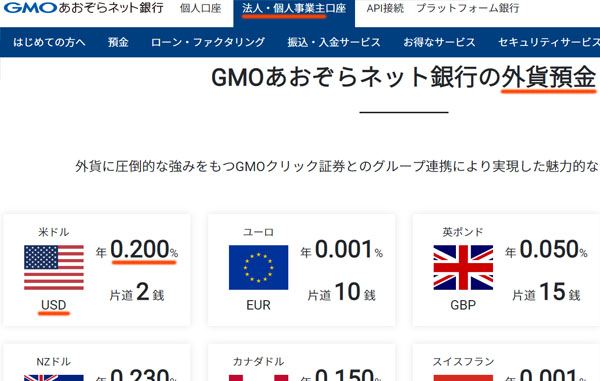

そのため、必ず楽天銀行を避けてその他のネット銀行で口座開設しましょう。その中でも、最も手数料が安くなっているのはGMOあおぞらネット銀行です。そのため特別な理由がないのであれば、GMOあおぞらネット銀行で外貨預金口座を開設するといいです。

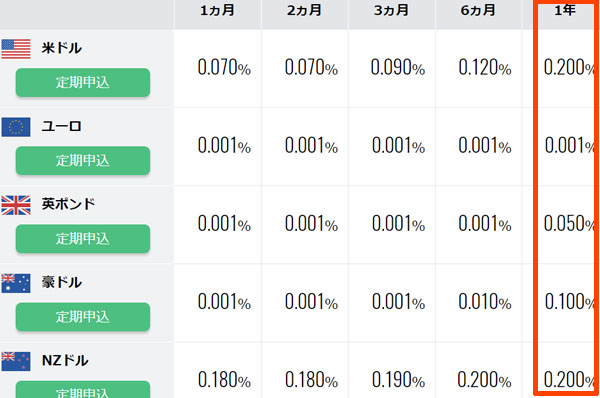

このときGMOあおぞらネット銀行の場合、外貨預金の定期預金は存在しませんが、「普通預金の金利にも関わらず、その他のネット銀行での定期預金に相当する」ようになっています。つまり普通預金ではあるが、以下のように他のネット銀行での定期預金と同じような利率になっているのです。

先ほどの住信SBIネット銀行での米ドル定期預金の利率(0.2%)と比較すると、GMOあおぞらネット銀行での普通預金の金利は同じであることに気が付きます。

特に定期預金をしなくても、それに相当する金利を得ることができます。これについても、ネット銀行の中でGMOあおぞらネット銀行が優れている理由です。

為替差益や普通・定期預金で得たお金は税金を課せられる

なおこうして外貨預金を行い、日本円では存在しない高い金利を得たり、為替差益を得たりした場合、税金を課せられるようになります。個人事業主や法人を含めて、利益を得た場合は必ず納税しなければいけません。

利子については、源泉所得税を差し引かれた後にお金が振り込まれるようになります。実際の仕訳については経理または顧問税理士がしてくれるはずですが、営業外収益として利益に入れましょう。

また日本円を外貨に交換した場合、最終的にどこかのタイミングで再び日本円へ交換するケースがほとんどです。米ドルやユーロを円に換えるのです。

その場合、為替差益が生まれます(円高の場合は為替差損となる)。この場合、外貨を円に交換したときに生まれた利益(為替差益)について、営業外収益として計上しましょう。ちなみに、為替によって損失が出た場合、利益から差し引くようになります。

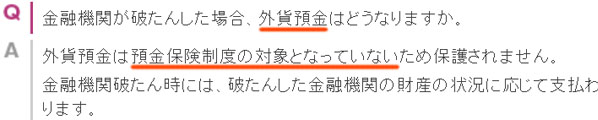

外貨預金はペイオフの対象外であることを理解する

他に注意点として、ペイオフ制度については理解しておきましょう。日本の銀行で口座開設をした場合、個人や法人に限らずすべての口座について1,000万円を上限に預金が保護される仕組みになっています。

ただ日本円口座とは異なり、外貨預金口座については預金保護の対象外です。つまり米ドルやユーロを保有していたとしても、銀行破綻によって保護されることはありません。これについては、銀行の公式サイトにも明記されています。

出典:香川銀行

ペイオフ制度の対象はあくまでも日本円口座のみです。外貨預金口座は関係ありません。

ただ個人とは異なり、法人では高額な金額をやり取りするのが一般的であり、特に儲かっている会社であるほど日本円口座の預金残高が1,000万円を超えているのは普通です。そうした会社の場合、ペイオフはそもそも当てにならないため、外貨預金がペイオフの対象外であったとしても大きな影響はありません。

ネット銀行で外貨預金口座の開設を行う

法人口座で外貨預金を行うメリットとしては、「日本円リスクに備える」「最も通貨として信頼性の高い米ドルを保有する」「高い金利を外貨預金によって得る」などがあります。

ただここまで説明した通り、利用する金融機関について何も考えずに外貨預金口座を開設して米ドルやユーロなどをもつと高確率で損をします。メガバンクや地方銀行では異常なほど高い手数料を取るため、外貨預金をするとほぼ確実に損をする仕組みになっています。

そこで、必ずネット銀行を利用しましょう。もちろんネット銀行ごとに特徴があり、特に手数料が高額な楽天銀行を利用する意味はありません。そこで特別な理由がない限り、最も手数料が安く、普通預金でも定期預金並みの金利となっているGMOあおぞらネット銀行を利用しましょう。

正しくネット銀行を選ばなければ、法人口座にて優れた外貨預金をすることはできません。どの銀行にて法人口座開設をすればいいのか理解して、外貨預金口座を利用するようにしましょう。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。