インターネット上だけの銀行としてネット銀行が知られています。メガバンクや地方銀行など、リアル店舗を有する銀行ではなく、実店舗を有さない銀行になります。

いまではネット銀行がそれなりに多く存在しており、非常に多くの会社がネット銀行を活用しています。これは、当然ながらメガバンクや地方銀行などに比べて、ネット銀行の利用で大きなメリットがあるからです。

一方でネット銀行にはデメリットも存在します。そのため会社によっては、ネット銀行だけの法人口座開設は微妙なケースがあります。

ネット銀行とリアル店舗を有する銀行は特徴が大きく異なります。そこでネット銀行と何が違うのか理解しなければいけません。そこで、ネット銀行のメリットやデメリットについて何があるのかを解説していきます。

振込手数料の安さが一番のメリット

非常に多くの個人事業主や法人経営者が、いまではネット銀行にて口座開設しています。この理由は何かというと、単純に振込手数料が安いからです。

銀行での振込手数料というのは、法人だと異常なほど高額になります。他の銀行へ3万円以上の振り込みをする場合、600円以上の手数料になるのは普通です。顧客側としてはWeb上のネットバンキングシステムを利用しており、金融機関は何も手作業を加えていないにも関わらず、振込手数料をこのようにぼったくられるのです。

例えば、以下は三菱UFJ銀行での振込手数料です。

1回の振り込みでこのように高額な費用になることが分かります。

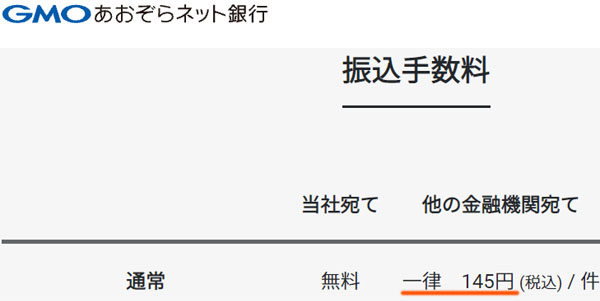

一方でこれがネット銀行になると、手数料を4分の1以下に抑えられるようになります。例えば、以下はGMOあおぞらネット銀行の手数料です。

仮に「3万円以上の振り込みを月に40回」を利用する場合、三菱UFJ銀行とGMOあおぞらネット銀行では、年間だと24万7,200円も手数料に差が出てしまいます。月にわずか40回であっても、このように高額な費用の違いが生まれるのです。

なお、これらメガバンクや地方銀行、ネット銀行での振込手数料を比較したとき、表にまとめると以下のようになります。

| 自行宛 (3万円未満) | 自行宛 (3万円以上) | 他行宛 (3万円未満) | 他行宛 (3万円以上) | |

| GMOあおぞらネット銀行 | 無料 | 無料 | 145円 | 145円 |

| 住信SBIネット銀行 | 無料 | 無料 | 145円 | 145円 |

| 楽天銀行 | 52円 | 52円 | 150円 | 229円 |

| PayPay銀行 | 55円 | 55円 | 160円 | 160円 |

| 三菱UFJ銀行 | 110円 | 330円 | 484円 | 660円 |

| 三井住友銀行 | 110円 | 220円 | 550円 | 770円 |

| みずほ銀行 | 220円 | 440円 | 490円 | 660円 |

| 横浜銀行 | 110円 | 330円 | 385円 | 550円 |

| 関西みらい銀行 | 330円 | 330円 | 605円 | 605円 |

この中でネット銀行としては以下になります。

- GMOあおぞらネット銀行

- 住信SBIネット銀行

- 楽天銀行

- PayPay銀行

一方で他の銀行については、メガバンクや地方銀行に該当します。このように確認すると、ネット銀行での手数料が非常に低いことを理解できます。

ネットバンキングの維持費用がなく、24時間いつでも操作可能

また、ネット銀行でのメリットは振込手数料の安さだけではありません。ネットバンキングを利用するときの利用料が無料です。ネット銀行の場合、支店が存在せずネットバンキングでの利用のみとなります。そのため、当然ですが月額利用料を取られることはなく維持費は無料です。

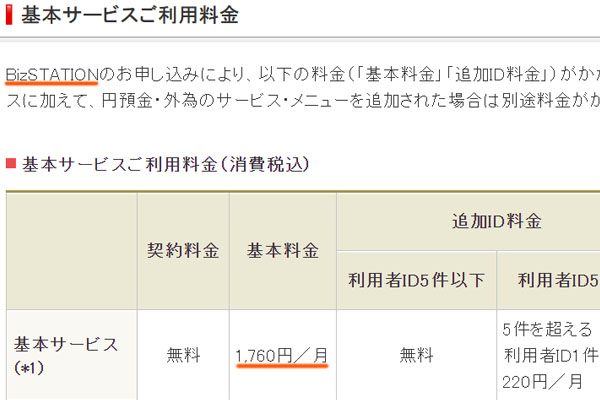

しかし、メガバンクや地方銀行だとそのようにはなりません。個人口座とは違い法人口座では、どの銀行もネットバンキングの利用に伴って月額利用料を取ってきます。例えば、以下は三菱UFJ銀行でのネットバンキング利用料です。

このようにお金を取られるわけですが、リアル店舗を有する銀行では「ネットバンキングの利用は無料ではない」ことを認識しましょう。

そうしたとき、ネットバンキングの利用料金は以下のようになります。

| ネットバンキングの利用料金 | |

| GMOあおぞらネット銀行 | 無料 |

| 住信SBIネット銀行 | 無料 |

| 楽天銀行 | 無料 |

| PayPay銀行 | 無料 |

| 三菱UFJ銀行 | 月1,760円 |

| 三井住友銀行 | 月2,200円 |

| みずほ銀行 | 月3,240円 |

| 横浜銀行 | 月2,200円 |

| 関西みらい銀行 | 月2,000円 |

通常だと、ネットバンキングの利用料金は月2,000円ほどです。そのため、年間では軽く2万円を超えます。ネット銀行では無料ですが、メガバンクや地方銀行ではこうした費用が上乗せされます。こうした面でも無駄な経費を削減できるのがネット銀行のメリットです。

・24時間いつでもネットバンキングを利用できる

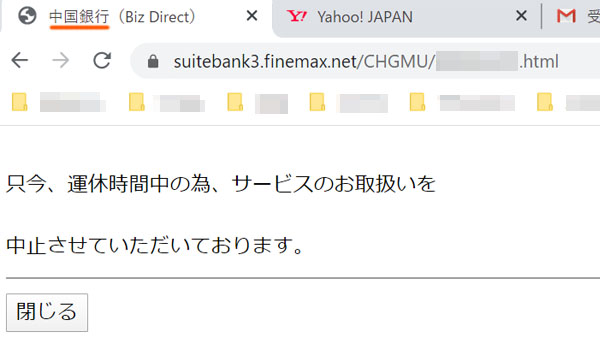

しかも、それでいてメガバンクや地方銀行のネットバンキングは非常に利便性が悪いです。夜や休日だと、ネットバンキングにログインできなくなるのが普通だからです。例えば、以下は私が利用している地方銀行のネットバンキングにて、深夜にアクセスしたときの様子です。

このように、ページすら表示されません。月額利用料を支払っているにも関わらず、メガバンクや地方銀行のネットバンキングはいつでも利用できるわけではなく、使い物にならないことがよく起こります。

一方でネット銀行ではこうした不都合なことがありません。24時間365日いつでもログインできます。

個人事業主や法人経営者だと、夜や休日に得意先へお金の振り込みをしなければいけないことがあります。そうしたときであっても問題なく対応できるのです。ネットバンキングでの利便性という意味では、ネット銀行のほうが圧倒的にメリットは大きいです。

複数口座の開設や定期支払など、独自の設定が可能

さらにネット銀行の場合、口座開設する銀行によって特徴が異なるものの、独自の設定が可能になっていることがあります。

例えば、ネット銀行によっては以下のようなサービスが可能です。

- 代表口座1つにつき、20口座までのサブ口座を開設できる

- 特定の口座に対して、定期的な支払いが可能

- 大量の振り込みをまとめて一括処理できる

ネット銀行ごとに可能なこととそうでないことはありますが、例えばこうしたサービスを提供してくれています。メガバンクや地方銀行のネットバンキングだと、こうした細かいサービスには対応していません。しかし、ネットバンキングでは可能になります。

ネットバンキングでの利用が無料で24時間可能なだけでなく、その他の細かいサービスについても優れているというメリットがあります。

申し込みがオンライン上で完結するので手軽

また支店がないので当然ではありますが、口座開設手続きについてネット銀行ではオンライン上だけで申し込みが完了します。このときは公式サイトのフォームに必要事項を入力していくだけで問題ありません。

銀行へ提出するための申請書類についても、以下のようにフォームへ入力することで自動的に作成してくれます。

あとは、これに登記簿謄本や法人の印鑑証明書など、必要書類を添付して提出するだけで問題ありません。メガバンクや地方銀行・信用金庫にて銀行口座を作る場合、代表取締役が店舗へ出向かなければいけません。ただ、ネット銀行だとそうした手間がないのです。

もちろん、登記簿謄本の原本を取得するためには役所(法務局)へ出向く必要があります。ただ、ネット銀行では法人口座開設のために銀行へ出向く必要はありません。

銀行融資が無理または微妙なのがデメリット

このように取引で非常に有利となるネット銀行ですが、デメリットはないのでしょうか。これについては、「銀行融資がほぼ不可能になっている」のが最大のデメリットだといえます。つまり、借金をすることができません。

銀行融資を受けるとき、ほぼ100%の確率でリアル店舗を有する銀行の利用になります。要は、地方銀行などと掛け合うことになると考えましょう。メガバンクでは相手にされないケースがよくあるため、中小企業だと通常は地方銀行や信用金庫となります。

もちろんネット銀行の中には、住信SBIネット銀行など融資制度を利用できることがあります。ただ、利率は高く5~7%ほどになります。つまり銀行融資に比べ、かなりの高金利だといえます。

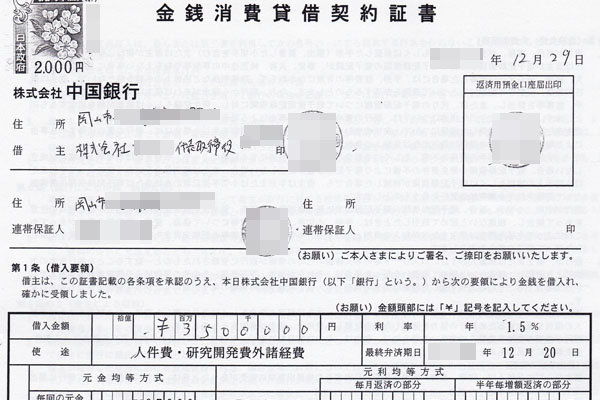

一方でネット銀行以外の銀行融資であれば、信用保証協会などの仕組みを利用することで金利1~3%ほどにて借金できます。参考までに、以下は私が利用している中国銀行(岡山県一番の地方銀行)にて融資を受けたときの契約書類です。

この書類にある通り、利率は1.5%です。非常に低い金利ですが、このように地方銀行を利用することで借金することができたのです。

ネット銀行では、こうした融資の仕組みが存在しなかったり、あったとしても高金利だったりします。振込手数料が非常に安いのは魅力的ですが、唯一にして最大のデメリットが「融資制度が微妙」なことにあります。

窓口対応でないのはネット銀行の特徴

また、その他のデメリットとしては窓口対応ではないことがあげられます。リアル店舗を有する銀行であれば、疑問点に対してどのように対処すればいいのか分からなかったとしても、ひとまず店舗へ出向けば窓口で対応してくれます。

しかし、ネット銀行ではできません。そもそも支店が存在せず、窓口がないからです。電話で聞くことは可能ですが、窓口ではないのでその場での丁寧な対応はできないと考えましょう。

ただ費用面を考えると、「窓口対応なし」なのはメリットでもあります。ネット銀行ではすべての作業や手続きがWeb上で完結するため、郵送を希望しなければ無料になるからです。例えば法人の残高証明書を取得したい場合、GMOあおぞらネット銀行であれば以下の画面のように無料で書類を取得できます。

通常であれば、残高証明書の取得には500円(税別)ほどのお金を支払わなければいけません。ただ、そうしたお金を支払うことなく、銀行へわざわざ出向くことなく、事務所にいながら無料でダウンロードできるようになっているのです。

「インターネットが苦手であり、銀行の窓口対応がなければ何もできない人」でないのであれば、窓口対応でないほうがコスト削減につながってメリットが大きいといえます。

通帳がないため、銀行の内容や預金の証明が難しくなる

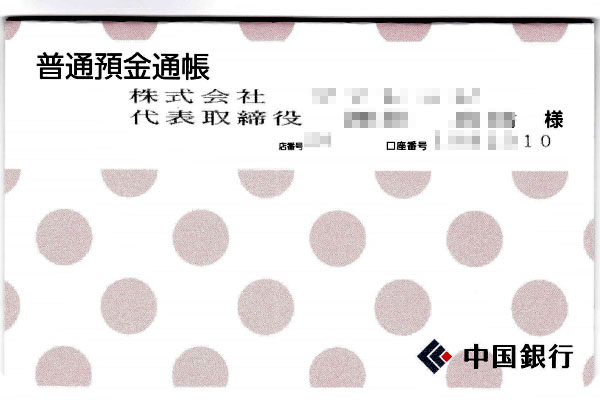

また他のデメリットとして、敢えていうと「通帳が存在しない」ことが挙げられます。ネット銀行の場合、どの銀行であっても共通して通帳がありません。

リアル店舗を有する銀行であれば、法人用に通帳を発行してくれます。例えば、以下は私の会社が保有する地方銀行での通帳です。

こうした通帳があれば、印字して取っておくことで過去何年分にもさかのぼって取引履歴を確認できるようになります。ただネット銀行であれば、事前にPDFなどで保管しておかなければ過去の履歴を見ることができません。

私の会社はネット銀行と地方銀行で口座を保有する

参考までに、私の会社ではどのようにしているかというと、地方銀行(先ほど記した中国銀行)とネット銀行の両方を活用しています。両者ともメリット、デメリットがあるために双方を利用しているのです。

メインで利用しているのはネット銀行です。相手先にお金の振り込みをするときについては、すべてネット銀行にて処理をしています。そのほうが圧倒的に無駄な経費を削減できるからです。

しかし前述の通り、ネット銀行では融資面で機能不全に陥ります。やはり借金をする場面を考えたとき、ネット銀行では地方銀行や信用金庫に勝てません。そこで、私の場合は地元の地方銀行についても多少の取引を継続しているというわけです。

口座開設している地方銀行について、自社のコンサルティング事業の売上については地方銀行を利用しています。コンサルティング事業なので誰かにお金を支払うことがなく、お金の受け取りのみをすることでビジネスが完結するからです。どこかの取引先に振込をするわけではないため、振込手数料は発生しません。

こうして関係性を保っておきながら、融資が必要になったときだけ地方銀行に頼っているわけです。このように対応すれば、ネット銀行と地方銀行双方のメリットとデメリットを補えるようになります。

個人事業主や法人はネット銀行の利点・欠点を理解して活用する

すべての個人事業主や法人で利用するべきなのがネット銀行になります。ネットバンキングの利用料を含めて完全無料であり、メガバンクや地方銀行・信用金庫に比べて振込手数料が非常に安いです。

これまで利用していた銀行をネット銀行に変えるだけで、年間にして何十万円もの無駄な経費を削減できるようになります。私のような中小零細企業であり、月40件ほどしか振込作業をしなかったとしても、年間で20万円以上の差になるのです。

年間20万円の利益を出すとなると、かなり頑張らなければいけません。もちろん、振込件数が多いとより威力は大きくなります。これが、ネット銀行を利用する最大のメリットです。

ただ「融資面で弱い」というデメリットがあるため、借金の予定がある場合、リアル店舗を有する銀行と完全に関係を切るのはおすすめしません。双方の銀行を利用しながら、ビジネスを進めていくようにするといいです。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。