会社運営にあたって不可欠なのが法人口座開設です。ただ、会社設立の前後ではいろいろとお金のやり取りが存在します。そのためこれらの取り扱いについて、どのようになるのか事前に理解しておくことは重要です。

特に資本金については、必ず法人口座開設の後に支払う必要があります。ほかには、起業前に支払ったお金の会計処理をしなければいけません。

なお、仕分け作業については非常に面倒です。ただ、やり方によってはこれらの方法を一瞬で解決することもできます。

そこで、どのようにして法人口座開設を行い、資本金の入金やその他のお金の仕分け作業をすればいいのか解説していきます。

最初に行うのは個人通帳への資本金の記帳

会社設立をするとき、ほぼ全員が司法書士へ依頼することになります。専門家を利用すれば、その分だけ自分の事業へ集中できます。そのため、ビジネスのできる経営者であるほど司法書士などの専門家を活用します。

そうしたとき、司法書士から「資本金について個人通帳へ入金後、通帳印字してください(ネット銀行はスクリーンショット)」と指示されます。日本では、会社設立するときになぜか個人の通帳へ資本金の金額分を入金しなければいけないのです。

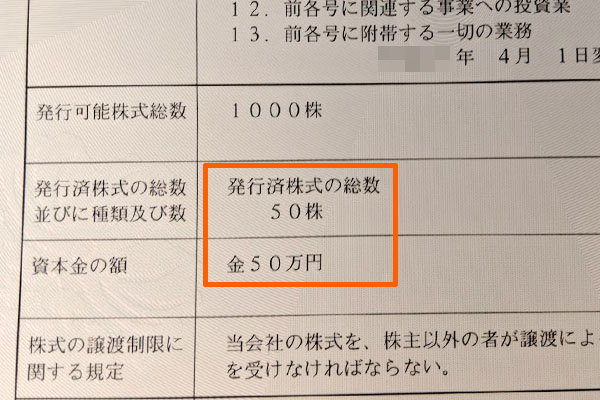

このような作業をすることで、「この金額分の資本金にて法人設立する」という証明ができ、登記できるようになっています。参考までに、私の会社は以下のように資本金50万円で登記しています。

いずれにしても、会社を作るときは個人通帳への印字が必要になります。なお、個人口座へ資本金の金額分を印字するとき、まだ法人登記は終わっていません。そのため、法人口座開設はまだになります。

銀行で口座開設後、個人から法人へ資本金を移す

そうして実際に会社の登記が完了したら、銀行へ掛け合って会社用の銀行口座を作るようにします。法人口座開設をすることで、ようやく口座を通じた入金や出金が可能になります。

このとき、資本金については個人口座から法人口座へ移動させなければいけません。資本金については、個人口座へ前もって記帳させているはずなので、確実に資本金分の現金が個人口座に存在します。こうしたお金を法人口座へ入金させるのです。

この作業をしなければ、会社内に資本金がないことになります。それでは非常に微妙な状態になるため、個人口座から法人口座へお金を移す作業が必ず発生します。

要は法人口座を作る前後にて「個人口座に資本金に相当する金額を入金する(記帳させる)」「法人口座開設後、個人口座から法人口座へお金を移動させる」という2つの工程があることを理解すれば問題ありません。

入金した資本金の仕訳方法・会計処理

そうしたとき、これら資本金に相当するお金の移動はどのように仕訳をすればいいのでしょうか。会計処理について理解しておけば、会社設立時にどうすればいいのかスムーズです。

これについて、「個人口座へ記帳する場面」では特に会計処理をする必要はありません。非常に丁寧な仕訳をしたいのであれば、「預け金」の勘定科目を活用し、仕訳する方法もあります。ただ、無駄に内容を複雑にするだけのため意味がありません。

そうではなく、「法人口座開設をした後、個人口座から法人口座へ資本金分を移動させるとき」だけ仕訳をしましょう。このとき、例えば資本金が100万円なのであれば経理処理は以下のようになります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 普通預金 | 1,000,000円 | 資本金 | 1,000,000円 |

仕訳作業はできるだけ簡素にするのが大原則です。税務調査でも会計処理の方法について文句をいわれることは100%ないため、個人口座へ記帳したときは何もせず、法人口座へ資本金を入金させたときだけ仕訳を起こすようにしましょう。

会社設立直後は創立費と開業費が存在する

なお、こうして資本金の処理をするわけですが、会社設立の前後では他にも費用の支払いをしています。こうしたものに創立費と開業費があります。創立費と開業費については、以下のようになります。

| ・創立費 法人設立のために必要な費用が創立費です。定款の作成費用や登記費用、登録免許税などがこれに該当します。 ザックリ考えると、司法書士に支払う費用が創立費だと考えれば問題ありません。 ・開業費 実際に会社を登記してスタートさせたとしても、法人口座開設には時間がかかります。一般的には、銀行に法人口座の開設を申し込んだとしても、早くて2週間ほどの期間となります。長ければ3週間ほどかかります。また人によっては、審査落ちなどによって1ヵ月以上も法人口座開設に時間を要することもあります。 そうしたとき、法人口座を作るまでの間は個人がお金の負担をします。要は、法人のお金の支払いについて肩代わりするのです。 このとき肩代わりするお金としては「広告費」「事務所家賃」「通信費・交通費」などさまざまです。これら法人が本格始動する前に支払ったお金が開業費です。 |

会社を作るときは創業費がすべての会社で発生しますし、法人口座開設には時間がかかるので開業費が発生することを理解しましょう。

創立費・開業費の経理処理をする

そこで、こうした創業費や開発費の金額についても仕訳作業をしましょう。資本金だけでなく、創立費と開発費の経理処理までしてこそ意味のある仕訳になります。

ただ会計処理については、そこまで難しくはありません。例えば、法人登記として司法書士へ現金20万円(登録免許税などを含む)を支払ったのであれば、以下のように仕訳をすれば問題ありません。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 創立費 | 200,000円 | 現金 | 200,000円 |

司法書士に登記を依頼するため、「司法書士へ支払ったお金の合計」が創立費です。

同じように考え、開業費も同様に仕訳をしましょう。個人が立て替えして支払ったお金について、開業費として会計処理するのです。例えば、開業費が10万円の場合は以下のようになります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 開業費 | 100,000円 | 普通預金 | 100,000円 |

このときの10万円については、法人口座からあなたの個人口座へ10万円を振り込みます。個人口座へ振り込みした日に記帳すればよく、そうして個人が建て替えていたお金を法人から返してもらうようにします。

より厳密な話をすると、「お金の建て替えをしたら、そのつど預け金の仕訳をする」などをしても問題ありません。ただ、ここまで丁寧に行う意味はゼロであり、税務調査で指摘されることも確実にないので、ここまで説明した方法にて会計処理をすれば問題ありません。

顧問税理士へ資本金やその他の作業を丸投げする

ちなみに、私の場合はこうした仕訳の方法については理解しているものの、私自身はこれらの作業を一切していません。理由は単純であり、顧問税理士を雇っているからです。

すべての法人で依頼するべきが顧問税理士です。わずか月3~5万円ほどの金額にて、面倒なあらゆる会計の作業を肩代わりしてくれるのが顧問税理士です。また、ここまで述べたことについてあなたが理解していなかったとしても、顧問税理士に依頼すればすべて実施してくれます。

法人決算を素人が行うのは不可能に近いです。ほぼすべての会社が顧問税理士を雇うのは、当然ながら理由があるのです。

そのため資本金や創立費、開発費の経理処理の方法を理解すると共に、有能な顧問税理士を雇うことで税務関係の仕事を丸投げするようにしましょう。

銀行の口座開設前後の会計処理を把握する

法人を設立する場合、全員が資本金を用意することになります。このときの資本金の処理方法について、どうなるのか前もって理解するようにしましょう。

資本金の処理では、「個人口座へ記帳する」「法人口座開設後にお金を移動させる」の2つのステップがあります。またお金が法人口座へ移動するため、必ず記帳しなければいけません。そこで、資本金を法人口座へ移したときに仕訳をしましょう。

また、法人口座開設では時間がかかります。このとき会社が本格稼働するまでに発生するのが創立費と開業費です。これらの会計処理についても理解しなければいけません。

しかしながら、実際のところこれらは顧問税理士にすべて依頼すれば事足ります。どうせ顧問税理士を雇うことになるため、税理士へこれらの経理処理を依頼するとスムーズです。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。