これから法人口座を開設するとき、ネット銀行からの申請だと非常に困る言葉として「実質的支配者」「特定法人」があります。

リアル店舗を有する銀行で口座開設する場合、口座開設する店舗の場で銀行員に言葉の意味を聞けばいいので問題ありません。ただ、ネット銀行にて法人口座を作る場合、誰も聞ける人がいません。そのためWeb上で口座開設手続きを進める際には、経営者自身が言葉の意味を調べて、入力フォーム上の選択肢から合致する項目を選ぶ必要があります。

しかし、実際のところ言葉の定義が非常に難しいので、調べたとしても理解できない人がほとんどです。私についても、ネット銀行にて法人口座開設をするときに、これらの言葉については意味不明でした。

そこで、「実質的支配者や特定法人について、どのようにこれらの言葉を理解すればいいのか」について、できるだけ分かりやすく解説していきます。

銀行口座開設の申請で手が止まる難解な言葉

地方銀行などの窓口で法人口座を開設する場合、実際のところ手続きについては、そこまで苦労することはありません。初めて法人設立する人であっても、窓口に出向いて法人口座を作りたいことを述べれば、必要書類や手続きを教えてくれて、すぐに口座開設が完了します。

ただ、いまの時代、ネット銀行にて法人の銀行口座を作るのが普通です。24時間いつでもネットバンキングにアクセスできますし、振込手数料が非常に安いからです。

リアル店舗を有する銀行だと、深夜ではネットバンキングへアクセスできないケースがよくありますし、振込手数料は異常なほど高額です。そのため、いまではほとんどの法人でネット銀行にて新規で法人口座を作ります。

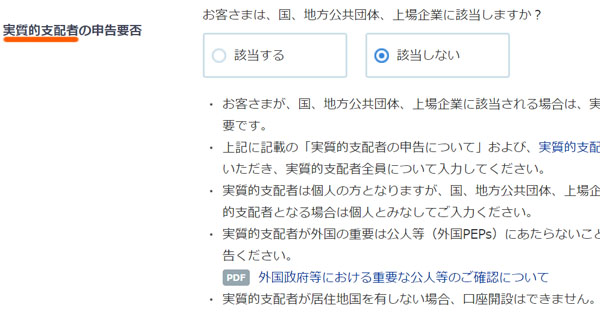

ただ、このときネット銀行にて法人口座開設用のフォームに入力していると、ほぼ全員で手が止まってしまう箇所があります。以下のような部分がこれに該当します。

このように実質的支配者について聞かれているわけですが、何を答えればいいのか分かりません。非常に難しい日本語であり、どれを選択すればいいのか分からないのです。

これと同じように、ネット銀行での口座申請で非常に難しい言葉に「特定法人」があります。同様に、特定法人が何なのか意味不明です。ただ、これらの言葉を理解したうえで正しく入力項目を選択して申請しなければ、うまく法人口座を開設できないという実情があります。

実質的支配者とは何?意味を理解する

まず、実質的支配者とは何なのでしょうか。これは、単純に考えると「会社を操れる人」だと理解すれば問題ありません。

法人の場合、必ずしも代表取締役社長が権限を握っているわけではありません。世の中には雇われ社長が腐るほど存在します。このような場合、確かに会社組織を指揮する人物が社長であるものの、実際の権限は非常に弱いといえます。

そうではなく、会社に最も大きな影響力を及ぼす人間は「その会社の株式の多くを保有している人」になります(株式会社の場合)。大株主が最も会社に影響力があり、いつでも経営者を交代させることができますし、自由に会社を操ることができます。

銀行側としては、こうした「会社の実権を握る人」を知りたいと考えています。これが、実質的支配者に関する項目が存在する理由となります。

銀行としては、会社を活用しての犯罪を当然ながら嫌います。そうしたとき、「経営者として表で活躍している人は問題なくても、実質的支配者(会社の株式の大半を保有している人)が暴力団関係者」という状況だと、銀行口座が犯罪に使われる可能性が非常に高いです。これが、実質的支配者を知りたい理由になります。

創業社長なら自分が実質的支配者

そうしたとき、どのように実質的支配者を考えればいいのでしょうか。このとき、多くの法人では「創業社長=大株主=実質的支配者」となります。そのため実質的支配者としては、自分の名前を記載すれば問題ありません。

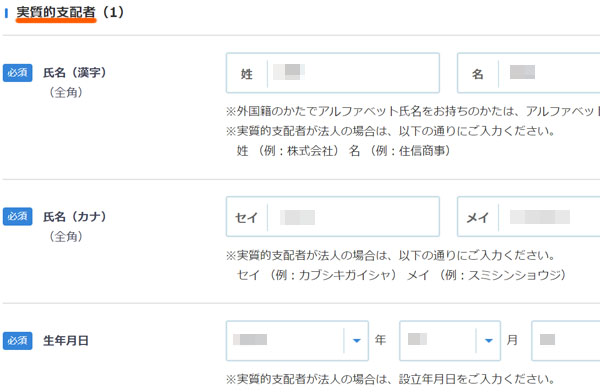

例えば私の場合、私自身が会社の株式を100%保有しています。そのため以下の実質的支配者に関する部分については、私の個人情報のみを記載することになりました。

実質的支配者というのは、会社の実権を誰が握っているのかで考えるといいです。

詳しい実質的支配者の判断基準

ただ実質的支配者が複数人いたり、経営者が大株主でなかったりすることはよくあります。その場合、どのように考えればいいのでしょうか。

これについて、以下のように判別しましょう。

| ・株式会社 ・有限会社 ・特定目的会社 ・投資法人 など | ① 議決権が50%を超える個人(または法人)が存在する → その人(または法人)が実質的支配者 ②「①」が存在せず、議決権が25%を超える個人(または法人)が存在する → その人(または法人)が実質的支配者 ③ 議決権が25%を超える人がいない → 実質的支配者は代表取締役 |

| ・合同会社 ・合名会社 ・合資会社 ・一般社団法人 ・一般財団法人 ・学校法人 ・宗教法人 ・医療法人 ・社会福祉法人 ・特定非営利活動法人 など | 代表者が実質的支配者になる。 例えば、代表社員、代表理事、理事長、代表役員など。

|

| ・上場企業 ・国や地方公共団体 ・独立行政法人 など | 実質的支配者は代表者 |

合同会社や医療法人、一般社団法人などであれば分かりやすいです。代表者が実質的支配者になると考えます。つまり、「代表者が実質的支配者」として申請すれば問題ありません。

一方で株式会社だと少し様子が異なってきます。このとき、50%以上の株式を保有している人がいる場合、その一人だけが実質的支配者です。例えば私の会社であれば、前述のとおり私個人が自分の会社の株を100%保有しています。そのため、私が実質的支配者です。

ただ、例えば「父親が会社の株を80%保有している」という状況だと、父親一人が実質的支配者になります。

一方で50%超の株式を保有する人が存在しないケースがあります。共同で起業した場合ではよくありますが、共同経営者で株式を保有しあう状況がこれに該当します。そうしたとき、「25%以上の株式を保有する人」が実質的支配者になります。例えば、以下の状況だったとします。

- あなた:株式40%を保有

- 役員A:株式30%を保有

- 役員B:株式30%を保有

この場合、「あなた」「役員A」「役員B」の3人が実質的支配者になります。

ただ株式保有割合について25%を超える人がいないケースもあります。こうした法人の場合、「代表取締役が会社のすべての実権を握る(=社長が実質的支配者)」として申請しましょう。

なお、実質的支配者は個人とは限りません。法人が実質的支配者であるケースもあります。事実、「法人が子会社の株式を保有する」ことはよくあります。その場合、法人を実質的支配者として記載するようにしましょう。

正しく実質的支配者の項目を選択する

ここまでのことを理解すれば、実質的支配者については特に問題なくフォームに入力したり、項目を選択したりすることができるはずです。実質的支配者について個人名(または企業名)を記載し、フォームを完成させるといいです。

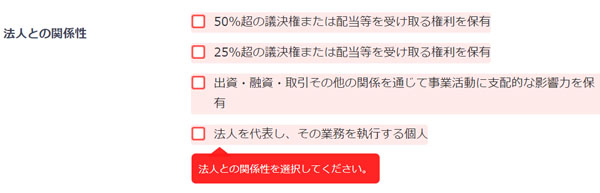

このとき、実質的支配者について記載する項目について、以下のような部分を選択するようになります。

創業者など株式を50%保有している人がいる場合、「50%超の議決権または配当等を受け取る権利を保有」にチェックを入れるといいます。

一方で共同出資している人がいて、一人当たり50%超の株式を保有している人がいない場合、そうした人について全員を記載し、「25%超の議決権または配当等を受け取る権利を保有」にチェックを入れます。

ただ、「25%超の株式を保有する人がいない」「合同会社や一般社団法人、医療法人などの会社」であるなら、「法人を代表し、その業務を執行する個人(=代表取締役)」にチェックを入れ、経営者の情報を記載するといいです。

ちなみに、「出資・融資・取引その他の関係を通じて事業活動に支配的な影響力を保有」などについては、ほぼ存在しないので無視していいです。

特定法人とは何か?言葉の意味を知る

それでは、実質的支配者について理解すれば問題ないのかというと、そういうわけではありません。次に難しい言葉として、「特定法人」が出てきます。

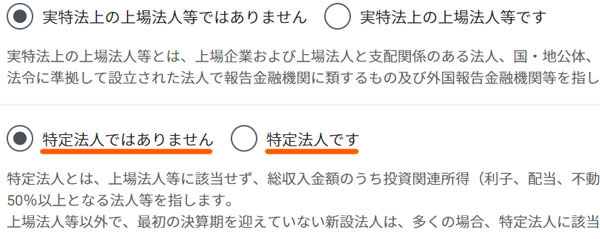

以下のように、ネット銀行での口座申請では必ず「特定法人かどうか」について聞かれます。

特定法人が何かというと、「ある特定の項目に引っかかっている法人かどうか」になります。10の項目が存在し、この項目に該当する場合は「特定法人ではない」となります。

- 上場法人

- 上場法人の関係会社

- 政府機関など

- 政府機関などが全額を出資する法人

- 公共法人・公益法人

- 報告金融機関など

- 外国報告金融機関など

- 純粋持株会社

- グループ内トレジャリーセンター

- 投資関連所得が50%に満たない法人

ただ、これだけでは何のことだか意味不明だと思うため、より詳しく判定方法を確認していきます。

特定法人かどうかを見極める考え方

まず、あなたの会社は創業して最初の決算期を迎えているでしょうか。もし創業間近であり、最初の決算期を迎えていない場合、ほぼ「特定法人に該当する」と考えて問題ありません。

最初の決算を迎えていなかったとしても、「上場企業の子会社・孫会社」であれば特定法人に該当しなくなります。ただ、そうした会社は世の中にほぼ存在せず、あなたの会社はごく一般的な法人だと思います。そのため、法人設立一年未満で決算期を迎えていない場合、「特定法人に該当する」で申請しましょう。

それに対して、既に決算を経験している会社の場合、少し考える必要があります。これについて、「投資関連所得が50%に満たない法人」かどうかで判定すると考えましょう。

投資関連所得とは、「利子・配当・不動産貸付などから得られる収益」となります。そうしたとき、以下のうちいずれかに該当する場合は「特定法人に該当する」となります。

- 総収入のうち、投資関連所得が50%以上:特定法人に該当する

- 総資産のうち、投資関連が50%以上:特定法人に該当する

要は、株やFX、不動産保有などによって収入を得ている場合は「特定法人に該当する」と考えましょう。投資によって収益を得ており、また総資産のほとんどが投資関連だからです。

ただ、それ以外の会社だと「特定法人に該当しない」となります。株やFX、不動産投資による収益割合が少ない一般的な株式会社の場合、特定法人ではないのです。そこで、高額な株や不動産を保有しない一般的な株式会社は以下のように考えましょう。

- 創業一年未満(最初の決算を迎えていない):特定法人に該当する

- 決算を既に終えている:特定法人に該当しない

なお不動産会社であったとしても「不動産の売買仲介をしており、法人では不動産を保有していない」という場合、投資から得られている賃貸収益ではありません。そのため、この場合は特定法人には該当しません。

特定法人の考え方は少し難しいですが、一般的な会社については「最初の決算期を迎えているかどうか」「収入や資産の50%以上が配当や賃料収入になっているか」で判断するといいです。

会社の銀行口座開設で難しい言葉を理解する

実社会でまったく使わない言葉ではありますが、金融商品の契約をするときに頻繁に利用される言葉がいくつかあります。会社の銀行口座開設の場面でいうと、そうした文言として「実質的支配者」「特定法人」が該当します。

ネット銀行にて法人口座開設する場合、必ずこれらの質問に答えなければいけません。ただ、経営者でこうした言葉を理解している人はほとんどいません。

しかし、それでも何とかして理解しなければ正しい申請を完了することができません。そこで、どのような意味の言葉なのかについて学ぶようにしましょう。

ここでは、実質的支配者や特定法人の意味について解説してきました。どのように文言の意味を理解すればいいのか説明したため、法人口座開設のときは「あなたの会社がどれに該当するのか」を明確に判断したうえで、正しく申請するようにしましょう。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。