通常だと、ネット銀行では融資サービスを利用することができなかったり、利用できたとしても利便性が非常に悪かったりします。

ネットバンキングの利用という意味では、ネット銀行は「振込手数料が非常に安い」「24時間365日ログインできる」「外貨預金が可能」など、メガバンクや地方銀行に比べて圧倒的に優れています。ただ銀行融資になると、ネット銀行は急に機能不全に陥るのです。

そうした中で、ネット銀行の中でも利便性の優れた融資サービスを住信SBIネット銀行が提供しています。このサービス名をdayta(デイタ)といいます。

ただメガバンクや地方銀行での融資ではないので、メリットがあればデメリットもあります。そこで、「住信SBIネット銀行の融資サービスが、どのような資金調達の内容になっているのか」について解説していきます。

無担保にて即日融資が可能なdayta

会社として事業資金を借入したいとき、できるだけ素早く融資を受けたいケースはよくあります。そうしたとき、地方銀行や信用金庫に掛け合っていては時間がかかってしまいます。融資のとき、時間を要するのは普通だといえます。

このとき、無担保にてすぐに融資してくれるサービスが住信SBIネット銀行のdaytaになります。

ネット銀行の中で融資サービスを充実させているケースは非常に珍しいです。銀行は本来、企業への融資によって利子を得ることをメインのビジネスモデルに据えています。

ただネット銀行の場合は「個人向けの住宅ローンで儲ける」「ATM手数料で稼ぐ」などのビジネスモデルになっています。そのためネット銀行はリスクの大きい企業融資には後ろ向きですが、住信SBIネット銀行の場合は積極的に取り組んでいるというわけです。

決算書の準備や事前の面談は不要

このとき法人が銀行融資を受ける場合、通常だと決算書の用意が必要になります。会社で最初の決算期を迎えている場合、すべての法人で以下のような決算書があるはずなので、これを用意するのです。

ただ住信SBIネット銀行の場合、こうした決算書の提出が不要になっています。ネット銀行なので支店が存在せず、面談不要なのは理解できますが、決算書など他の書類の提出についても不要となっているのです。

・年利や借入額はAIが自動で判別してくれる

それでは書類提出も面談もないとなると、どのようにして融資を受けるときの年利や上限借入額が決定されるのでしょうか。

これについては、AIが自動で判定してくれます。住信SBIネット銀行を活用し、預金していたら自動的に「これくらいの金利にて、上限いくらまで借入できます」と案内されるようになります。そうすれば、自動的に融資が可能になると理解しましょう。

条件は住信SBIネット銀行で法人口座開設して預金するだけ

それでは、どのようにすれば住信SBIネット銀行のdaytaを利用できるようになるのでしょうか。利用条件は単純であり、このときは住信SBIネット銀行にて法人口座開設するだけです(個人事業主はdaytaを利用不可)。

私についても住信SBIネット銀行で法人口座開設をしており、このときは以下のようなキャッシュカードが届き、ネット銀行として利用できるようになりました。

その後、実際に住信SBIネット銀行を利用するようにしましょう。

- 振込や入金の履歴

- クレジットカードの引き落とし

- 水道光熱費の支払い

- 預金残高

これらを総合的にAIが判断し、いくらの金利でどれだけの金額を融資してもらえるのか自動的に判定されるというわけです。

したがって、住信SBIネット銀行にて法人口座開設するだけではダメですし、ある程度の期間を利用するのは必須です。ただネット銀行は振込手数料が非常に安く、どちらにしてもすべての法人が利用するべきなのがネット銀行です。このとき、住信SBIネット銀行を選べば融資機能を活用できるというわけです。

銀行による融資だが、リスクの分だけ金利が高い

それでは、住信SBIネット銀行のdaytaを利用するときのデメリットには何があるのでしょうか。これについては、「金利が高いこと」に付きます。通常の銀行融資に比べると、担保がなくリスクが大きい分だけ年利は高めに設定されているのです。

住信SBIネット銀行の公式サイトだと、年利が約2~8%となっています。このとき年利2%などになることはなく、通常は年利5~7%ほどが現実的だと考えるようにしましょう。参考までに、以下は実際のdaytaに申し込むときの管理画面です。

銀行融資というと、年利1~3%の低金利を想像しがちです。ただ無担保での融資になる以上、さすがにそのような金利に収まることはないのです。

ちなみに、このときは50~3,000万円までを借入できます。どれだけの金額を借りられるのかについては、前述の通りAIが自動的に判断します。

・繰り上げ返済は可能

なお、このとき繰り上げ返済することは可能です。融資が必要なくなった場合、早期返済を考えるのは経営者として当然です。住信SBIネット銀行のdaytaを利用したときについても、繰り上げ返済可能なので、これについては心配する必要がありません。

運転資金の貸し付けであり、最長1年と融資期間は短い

ちなみに、このときは事業投資での貸し付けではありません。あくまでも運転資金に対する融資になります。

さらに融資期間については最長で1年です。daytaを利用して借入する場合、返済回数を選べるようになっています。このとき、最大で12回まで選択できるようになっています。お金を借りるとき、強制的に最長1年に限定されているのです。

事業融資ではなく運転資金に対する借入のため、どうしても融資期間は短くなっています。

このように考えると、通常の銀行融資と比べると性質が大きく異なることが分かります。銀行融資だと、普通は何年間もお金を借りて徐々に返済していくのが普通です。ただ、住信SBIネット銀行のdaytaではそのような仕組みになっていないのです。

借入は基本的に地方銀行や日本政策金融公庫

このようにネット銀行の中では住信SBIネット銀行のdaytaが非常に優れるとはいっても、リアル店舗を有する一般的な銀行に比べると借入時の内容が劣ってしまうのは仕方がないといえます。以下のような条件になっているからです。

- 金利が高い

- 「最長1年までの借入」と融資期間が短い

決算書の提出や面談なしに即日融資が可能なのは優れていますが、その分だけ費用が高くついてしまうのです。そのため、基本的に融資を受けるときは地方銀行・信用金庫や日本政策金融公庫などに頼りましょう。

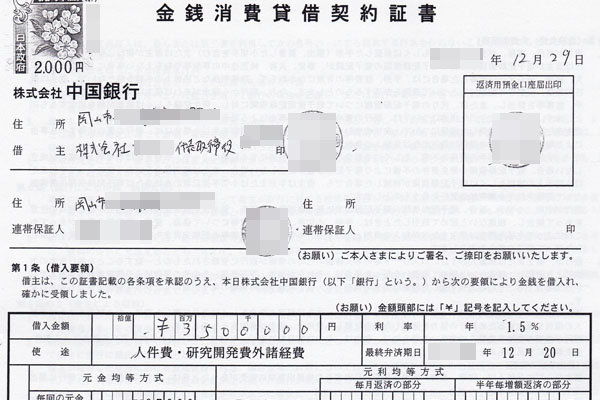

例えば私の場合、ネット銀行のほかに地元岡山で一番の銀行(中国銀行)とも付き合いがあり、この銀行から何度か融資を受けたことがあります。以下は実際に資金調達したときの契約書です。

ここには金利1.5%とあります。このときは信用保証協会を利用して借入しましたが、年利1.5%と非常に低い利率にて融資を受けたというわけです。

いくらネット銀行の中で住信SBIネット銀行のdaytaが融資サービスに優れているとはいっても、地方銀行・信用金庫や日本政策金融公庫に勝ることはできません。借入時の条件で考えると、どうしても地方銀行のほうが優れるようになるのです。

事前に住信SBIネット銀行を使うと安心

ただ、それでも住信SBIネット銀行を利用して借入できるようにしておくのは意味が大きいです。地方銀行・信用金庫や日本政策金融公庫に頼るのはすべての経営者が考えます。ただ、これらの金融機関だと審査に通らないケースがよくあるのです。

リアル店舗を有する銀行に融資を断られた場合、法人経営者としての選択肢は主に以下の2つになります。

- ビジネスローン

- ファクタリング

ただ、ビジネスローンは非常に金利が高いです。上限金利15%となるのが普通であり、銀行融資を受けるときに比べると一気に借入利率が上昇します。

また「売掛金の早期売買をする手法」としてファクタリングがあります。ただファクタリングはさらに手数料が高く、年利換算すると金利120%などのようになるのは珍しくありません。

一方で、住信SBIネット銀行で口座開設をしておき、継続的な利用によってdaytaを活用できる状態にしておけば、いつでも好きなときに借入できるようになります。銀行に融資を断られたとしても、ネット銀行での融資システムを利用でき、ビジネスローンやファクタリングに比べて高額な金利を支払わなくて済みます。

確かに、通常は地方銀行や日本政策金融公庫を活用するべきであるものの、daytaを利用できるように準備しておけば安心というわけです。

法人口座開設し、daytaを利用して資金調達する

会社経営者にとって、どれだけ融資を活用できるのかは非常に重要だといえます。そうしたとき、住信SBIネット銀行が提供する資金調達サービスがdaytaです。

- 無担保にて融資可能

- 即日融資できる

こうした特徴を備えており、事前に住信SBIネット銀行で口座開設したうえで利用し続け、条件を満たせば「融資サービスを利用できる案内」が届くようになります。

ただ基本的には地方銀行や日本政策金融公庫を利用しましょう。金利や期間を考えると、daytaの内容はどうしても劣ってしまうからです。

しかし、事前に住信SBIネット銀行で法人口座開設を済ませておくのは大きな意味があります。振込手数料が非常に安いので大幅な経費削減が可能なのは当然として、daytaを利用できればリアル店舗を有する銀行での融資が無理でも「ビジネスローン」「ファクタリング」などに頼らなくて済みます。

そのため住信SBIネット銀行でのdaytaに興味がある場合、まずは公式サイトから申し込みをして先に法人口座開設を済ませておくようにしましょう。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。