個人事業主や法人としてビジネスをする場合、当然ですが利益を作らなければいけません。それと同時に、儲けたお金を守る必要があります。

日本でビジネスをする以上、預金封鎖や金融機関の破綻リスクを避けることはできません。日本には預金保険制度として預金保護の制度が存在します。ただ、個人に比べてお金を預ける額が大きい法人の場合、どうしても事前の対策が必要になります。

また、そもそも個人事業主や法人口座はペイオフ制度(預金保護)の対象になるのでしょうか。また、どうペイオフ対策をすればいいのでしょうか。

ビジネスではさまざまなリスクが必ず存在するものの、預金封鎖や銀行破綻も大きなリスクといえます。そこで、どのようにこれらのリスクに備えればいいのか解説していきます。

預金封鎖よりも銀行破綻リスクが重要

国が破綻することによって、個人が銀行から自由にお金を引き出せなくすることを預金封鎖といいます。日本は借金大国なので、国が国民のお金を凍結してしまうリスクは考えられます。事実、過去にはアルゼンチンのように財政破綻した国があれば、ギリシャのように破綻寸前まで行った国もあります。

そうなると預金封鎖となりますが、こうした国であっても一応は問題なく銀行でお金を引き出すことができます。そのため、個人や法人を含めて永久的な預金封鎖はありません。

短期的には預金封鎖となっても、日本は民主主義国家であるため、国がずっと預金封鎖することはないのでこの点については心配する必要はありません。

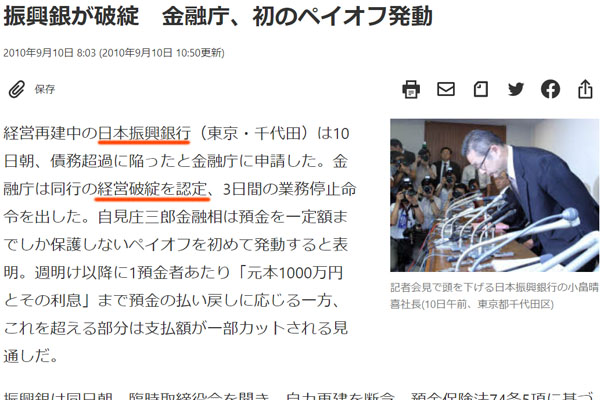

ただ、金融機関の破綻リスクは心配しなければいけません。日本でも過去には銀行破綻によって、お金が返ってこなかった事例が存在するからです。例えば以下は、日本振興銀行が起こした経営破綻のニュースです。

日本振興銀行の破綻によって、ペイオフ(預金保護)が発動されるようになりました。1870億円の債務超過に陥っていたため、預金者に対して物理的にお金を返済することができなかったのです。

このように金融機関の破綻リスクについては、法人経営者は常に考慮しなければいけません。

法人口座は預金保険制度の対象

そうしたとき、気になるのは預金保険制度の存在です。個人であれば、1,000万円を上限として預金保護されることが知られています。そのためたとえ銀行が破綻したとしても、1,000万円までであればどのようなケースであっても預金保護されるようになります。

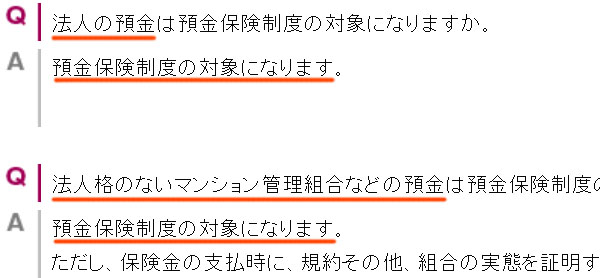

それでは、法人口座はどうなのでしょうか。これについて、法人口座も預金保険制度の対象になります。以下のように、銀行の公式サイトにも明記されています。

出典:香川銀行

またここに記されている通り、法人口座だけでなく個人事業主やその他の法人格のない預金も含めてペイオフの対象になります。つまり日本にある銀行口座であれば、あらゆる口座について預金保護されると考えましょう。

個人と同じく、預金保護・ペイオフは上限1,000万円まで

なお預金保護される金額は個人と同じです。つまり、上限1,000万円までがペイオフの対象になります。法人口座にあるお金について、1,000万円までなら保護してもらえると考えましょう。

基本的な預金保護の仕組みは個人の場合と同じであり、一つの銀行口座につき1,000万円の保護です。そのため複数口座がある場合、その分だけペイオフの対象範囲は広がります。

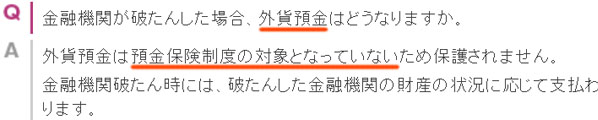

・外貨預金は対象外

ただ注意点として、外貨預金については預金保険制度の対象外です。個人事業主や法人によっては、日本円ではなく米ドルやユーロなどの外貨にて預金しているケースがあります。こうした外貨は預金保護の対象外というわけです。

以下のように、銀行の公式サイトにも記されています。

出典:香川銀行

預金保護の対象はあくまでも日本円のみになります。外貨預金は関係ないことを事前に理解しておきましょう。

預金額が多い場合はペイオフ対策が必要

法人口座の預金保護についてはこのようになっています。それではペイオフ対策が必要になるかというと、当然ながら必須です。

個人とは異なり、法人では多額のお金をやり取りすることになります。そうしたとき、預金保護されるのはわずか1,000万円しかありません。つまり金融機関が破綻した場合、それ以上のお金は戻ってこなくなる可能性が非常に高いことを意味しています。

・銀行破綻によって倒産したケースがある

事実、日本振興銀行が破綻したと同時にお金が消え、倒産した中小企業が相次ぎました。

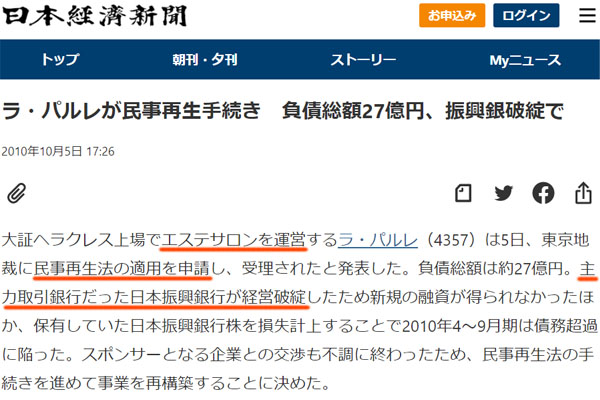

また中小企業だけでなく、これは大手企業も同様です。メインバンクであった日本振興銀行が倒産した影響を受け、上場していた大手エステサロンが債務超過に陥って経営破綻しました。以下は当時のニュースです。

このように銀行が破綻したことを受けて、中小企業だけでなく上場している大手企業についても大きな影響を受け、連鎖倒産するケースがたくさん発生したというわけです。

個人事業主や法人が事前にペイオフ対策をしなければいけないのは、こうした過去の事例を見れば明らかです。日本でも金融機関が破綻し、対象銀行の口座について預金封鎖(口座凍結)になるだけでなく、預金が守られないためにそのまま倒産してしまうこともあるのです。

維持費のないネット銀行を利用するのは必須

こうした現状のためペイオフ対策は必須ですが、最も分かりやすい銀行破産リスクの対策としては、複数の銀行を利用することがあげられます。

もちろん個人口座とは異なりビジネス口座なので、無駄にいくつもの口座を開設して、分散して預金するのは微妙です。そのため多くの預金口座は不要ですが、1つだけの銀行に集中させるのではなく、2~3つの銀行預金口座を利用するようにしましょう。

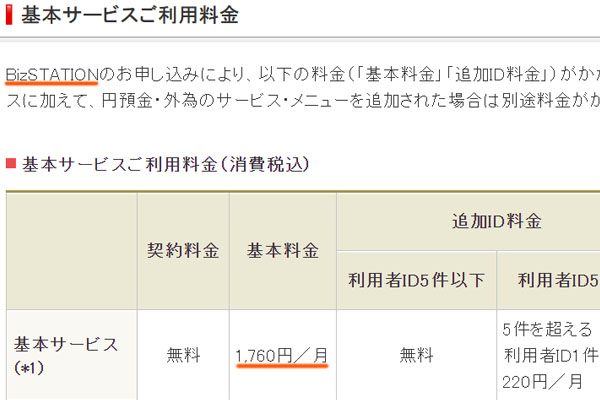

このとき最適な銀行はネット銀行です。理由としては振込手数料が非常に安いだけでなく、口座維持費が必要ないからです。メガバンクや地方銀行、信用金庫のようにリアル店舗をもつ銀行の場合、どれもネットバンキングの利用料がかかります。以下の通りです。

一方でネット銀行であれば、法人口座であっても基本料金はかかりません。維持費がないため、法人口座を開設してお金を移動させたとしても、基本料金によって勝手にお金が減っていくことはありません。

また、いまは法人であっても振込手数料の安さからネット銀行を利用するのが普通です。こうした理由から、ペイオフ対策として複数口座をもつときはネット銀行を利用しましょう。

余裕があれば節税対策でお金の預け先を分散する

またビジネスをするうえでの銀行破綻リスクを避けたいのであれば、節税対策についても行うようにしましょう。黒字企業でなければ節税は無理なので実践可能な法人は限られますが、お金を銀行ではない他の金融機関に分散させるのです。

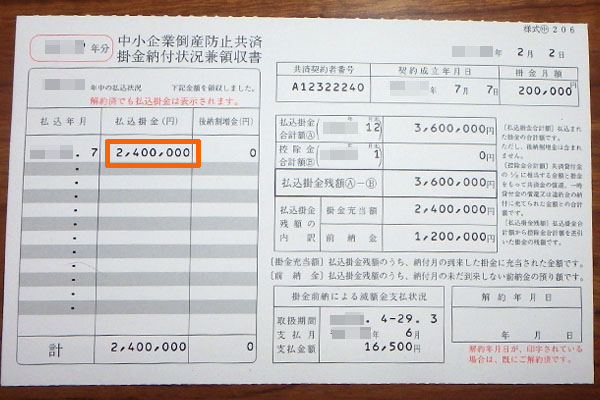

例えば、倒産防止共済(経営セーフティ共済)は非常に有名な節税法であり、年間240万円(最大掛金額800万円)まで節税可能です。支払ったお金は全額経費になり、利益の繰り延べが可能です。また解約時は支払ったお金の100%が返ってきます。

そのためメリットばかりであり、デメリットが一つもない手法です。国の制度であるため、こうした仕組みが可能になります。私についても利用しており、以下は年240万円を支払ったときの明細です。

またこれだけでなく、法人保険などを利用して利益の繰り延べをしても問題ありません。この場合、銀行ではなく生命保険会社に資産を預けることになります。

これらの方法を活用しておけば、無駄な税金を省きながら簿外資産(帳簿に載らない資産)を作ることができます。また資金を複数の金融機関に分散させることもできます。

こうした節税法だと、どれも共通しますが「支払ったお金について、数ヶ月後にお金を引き出して使いたい」というのは無理です。利益の繰り延べによって、数年先にお金を取っておく方法になります。そのためキャッシュフローは悪くなります。

ただお金が余っている場合、リスク分散のために節税対策によって銀行以外の金融機関へお金を支払い、簿外資産を作っておくことで銀行破綻による口座凍結へ備えられるようになります。

個人事業主や法人でペイオフ対策を行う

すべての経営者でビジネス上のさまざまなリスクに備えなければいけません。実際のところ、ビジネスでは予想できない事態が起こるのは普通です。これには、預金封鎖や金融機関の破産も含まれます。

ただ日本でビジネスをする以上、日本の預金封鎖リスクを避けるのは不可能です。また他の破産国家の事例をみても、一応は問題なく銀行口座を使うことができています。そのため、より注意しなければいけないのは銀行破綻のリスクです。

この場合、預金保護はありますが上限1,000万円までです。また外貨預金はペイオフの対象外です。これを理解して、ペイオフ対策をするようにしましょう。法人口座では取り扱うお金が多く、儲かっている会社であれば1,000万円以上の預金額になっているのは普通だからです。

このとき最も分かりやすい対策は複数銀行の利用ですが、維持費がかからないネット銀行の利用を第一に考えましょう。また節税対策によって、銀行以外の金融機関を利用しても問題ありません。こうした方法によって、会社はペイオフ対策をするようにしましょう。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。