会社がビジネスを展開するとき、銀行口座の活用法として最も分かりやすいのは、「一つの金融機関に限定して、銀行口座を保有しながら事業を行う」ことです。

ただ、その方法だと不便な場面がいくつか出てきます。例えば、あらゆる分野の売り上げが一つの銀行口座に対してごちゃ混ぜで入ってきます。この場合、どのような分野のお金に関する入金なのか、すぐに判別することができません。そのためいくつかの事業を展開していたり、事業所が複数あったりするほど、一つの銀行口座では足りなくなります。

そうしたとき、複数の銀行口座を保有したり、利便性の良い銀行へ乗り換えしたりするのは有効な問題解決法になります。実際のところ、多くの法人で複数口座を保有しています。複数口座を保有することは、ビジネス展開で有効だといえるのです。

しかし、何も深く考えずにいま利用している銀行で追加の口座開設を依頼してはいけません。高確率で口座開設を拒否されるからです。そこで、どのように考えて複数の法人口座開設をすればいいのか解説していきます。

多くの会社で複数開設にて銀行口座を使い分ける

複数の法人口座開設をする場合、最も手軽なのは「いま利用している銀行にて法人口座を追加する」ことです。これについては可能なのでしょうか。

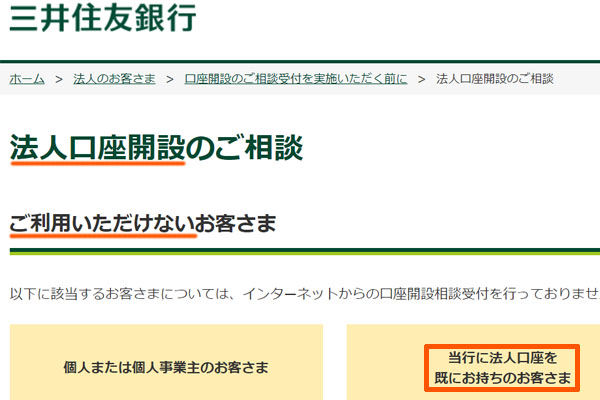

一般的な話をすると、一つの法人が同一の銀行・支店で銀行口座を作ることはできません。もちろん支店長の許可があるなど、特例を許してくれる場合であるなら、複数開設にて口座を保有することができます。ただ、基本的にはできないのです。以下のように銀行の公式サイトでも明記されています。

これは、「不自然なビジネスでのお金の受け取りに利用される」「マネーロンダリングに活用される」など、怪しい取引に銀行口座を使われるのを防ぐ目的があります。犯罪を未然に防ぐため、銀行では法人口座開設を厳しく制限しているのです。

ただ、あくまでも同じ銀行で複数口座を保有するのが難しいだけであり、その他の銀行にて口座開設すれば、問題なく銀行口座を作れるようになります。そこで、別の銀行にて口座開設することを考えましょう。

使用用途別にお金を分けるのが複数口座開設で最も多い理由

なお、なぜいくつもの銀行口座を開設するのかというと、最も多い理由として「使用用途別にお金を管理したい」ことがあげられます。

例えば、コンサルティング業と自社ECサイト運営の2つの事業を展開している会社があるとします。このとき、コンサルティング業と自社ECサイトの売り上げを分けたほうが、管理がやりやすいです。

コンサル業だと、アドバイスするだけなので利益率は高いです。一方でECサイト運営だと、在庫の確保を含めお金の管理をかなり厳重に徹底しなければいけません。そうしたとき、事業ごとに銀行口座を分けていれば、どの事業でどのようなお金に流れになっているのか明確に判別できるようになります。

もちろん事業内容ごとではなく、営業所の場所ごとに銀行口座を分けても問題ありません。以下のように用途別に銀行口座を分けるのです。

- 事業内容:コンサル事業、EC事業など

- 営業所の場所:東京支店、大阪支店など

- 事業部門:営業部、経理部など

どのように銀行口座を振り分けるのかについては経営者の判断次第です。ただ、いずれにしても目的に応じた用途ごとに銀行口座を分けるのは非常に重要だといえます。

融資の可能性が大きくなる

また、このように銀行口座を複数保有し、既存事業について別の銀行口座へ乗り換えするのは他にもメリットがあります。それは融資の可能性です。

融資を受けるとき、ほとんどの人が銀行から借入することになります。もちろん日本政策金融公庫(政府が融資してくれる金融機関)を利用することも可能ですが、最も身近なのは銀行だといえます。

そうしたとき、知っている通り銀行は簡単には融資してくれません。ただ、銀行口座を開設して取引をしている場合、入金や出金が繰り返されることで通帳への記入が増えるようになります。このように普段から銀行にて実際に取引を繰り返している場合、銀行は融資してくれやすくなります。

過去にまったく取引がない場合、融資を申し込んでも断られる可能性が高いです。ただ、既存顧客になってしまえば融資を得やすくなるのです。そのため以下のように事業拡大のために借金を考えている場合、複数口座を保有していたほうが有利だといえます。

2つ以上の銀行にて法人口座開設をするのは、借金をしやすくするという目的も含まれていると考えましょう。

安い手数料のネット銀行に乗り換える

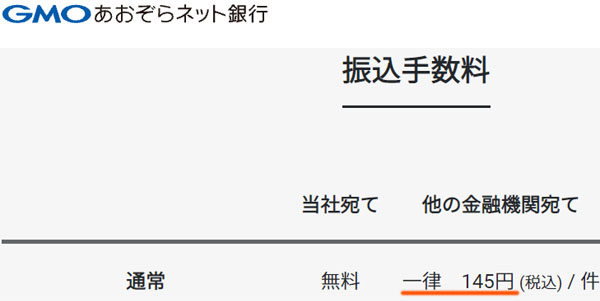

なお、このとき乗り換えを検討する場合は「手数料の安い銀行を利用する」ことを考えるのも非常に重要です。そうしたとき、必然的に第一選択肢になるのがネット銀行です。このときの手数料について、ネット銀行であれば以下のような振込手数料体系になります。

このように、非常に安い手数料となっています。

参考までに三菱UFJ銀行の法人口座であれば、他行あて(3万円以上)で1件660円の振込手数料となります。4倍以上の金額であり、単に銀行振込をするだけなのにこうした異常なほど高額な手数料を取られるようになります。

そのため銀行の乗り換え・追加を検討するとき、ほとんどの経営者がネット銀行を活用します。これは、それだけ無駄な経費を削減できるからです。

ネット銀行は一つの法人で複数口座を管理できる

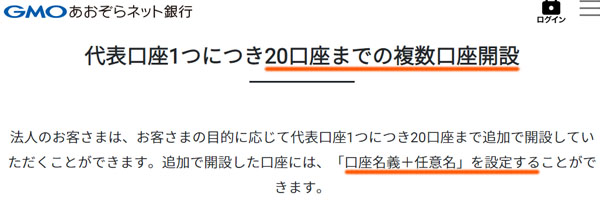

なお前述の通り、通常だと一つの銀行について一つの銀行口座を開設できるのが基本です。ただネット銀行については、一つの法人口座開設をすれば、複数口座を管理できるケースがあります。

もちろん、ネット銀行によって使用は異なります。複数口座に対応していないケースもあるのです。しかし、場合によっては「一つの銀行口座を開設すれば、20の複数口座を開設できる」などのようになっていることがあるのです。

例えば、以下のネット銀行がこれに該当します。

このときは「口座名義+任意名」となるため、口座を見分けるときは非常に分かりやすくなっています。

リアル店舗を有する銀行だと、こうしたサービスを利用するのは難しいです。ただ、ネット銀行であれば一つの法人口座で使い分けが可能です。複数口座の数を増やしたいと考えたとしても、ネット銀行であれば手軽に口座を増やせるのです。

ネット銀行と地方銀行で口座を保有する

そうしたとき、ネット銀行と地方銀行の両方で法人口座開設をするといいです。例えば私の会社であれば、以下のような口座開設状況になっています。

- ネット銀行2つ

- 地方銀行1つ

私の場合は借入をそこまでしなくても問題ない業態のため、リアル店舗を有する銀行は一つしか付き合いがありません。ただ、それでも融資を受ける必要があるときは、私の地元に根付いている銀行を利用するようにしています。

※メガバンクは中小企業を相手にしてくれないため、地方銀行と付き合うほうがいいです。

ただ、メインの利用はネット銀行を活用しています。単純にネット銀行のほうが手数料を安く抑えられるからです。またネット銀行によって「複数口座を管理できる」「海外送金が可能」など特徴に違いがあるため、それぞれを使い分けているわけです。

ちなみに地方銀行は振込手数料が高いため、私の会社では「振り込みが必要ない事業」で利用しています。例えば、私の会社はコンサルティング事業を展開していますが、このときは顧客となる相手企業へコンサルをしてお金を受け取ることはあっても、どこかの企業にお金を支払うことはありません。

一方で、支払いが発生して振込が必要となる事業についてはネット銀行で管理しています。こうして、複数開設にて銀行口座を活用しながらビジネスをしています。

管理が煩雑あり、キャッシュフローが大変になるデメリット

それでは、既存事業について他の金融機関の口座へ乗り換えをするとき、デメリットとしては何があるのでしょうか。これについては、銀行口座が増えるのでその分だけ管理が煩雑になることがあげられます。

事業ごとにお金の管理ができるのは非常に便利です。ただ、銀行口座が増えるとその分だけキャッシュカードの数が多くなります。そのため、銀行口座が増えすぎてしまう状況は回避しなければいけません。

・お金の分散によってキャッシュフローが大変になる

また、同時にキャッシュフローが大変になります。会社の現金自体は変わりませんが、お金を銀行口座ごとに分けるため、その分だけ会社のお金が複数口座に分散されてしまうのです。

そうしたとき、「商品仕入れをするためにお金を支払おうとしたけど、お金が足りないため、コンサル事業用の口座から支払いをした」などの事態はできるだけ避けなければいけません。

もちろん同じ会社なので口座間でお金を動かすのは問題ないですが、別事業のお金を移動させるため、「実際のところいくらの収益になっているのか」を把握しにくくなります。つまり、銀行口座を分けた意味がなくなります。

事業ごとにお金の流れを把握しやすくするために複数の法人口座開設をするわけですが、キャッシュフローが悪いために口座間で頻繁にお金を移動させるのであれば、「複数口座は持たず、最初から一つの銀行口座だけを利用すればよかった」といえます。

ネット銀行以外だとネットバンキングで月額料金がかかる

なお、複数口座を保有する他のデメリットとして維持費があります。ネット銀行であればすべて無料ですが、リアル店舗を有する銀行であれば、ネットバンキングを活用するときに利用料を取られるのです。

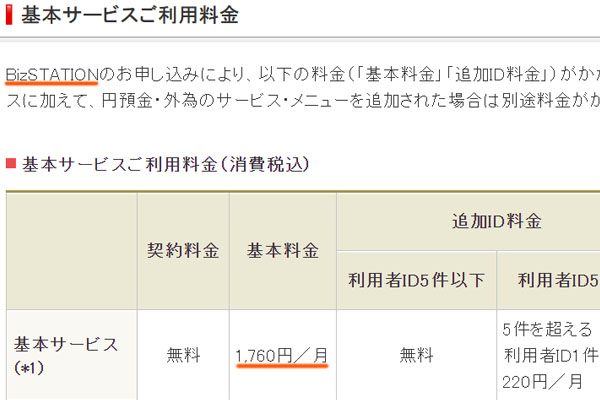

実際、メガバンクや地方銀行で法人口座開設をすると、法人でのネットバンキングで月額利用料を請求されます。例えば、以下は三菱UFJ銀行でのネットバンキングに関する内容です。

このように、毎月1,760円という基本料金が必要になります。ネット銀行では関係なくても、リアル店舗を有する銀行でむやみに法人口座開設をすると、維持費が高くなります。

もちろんネットバンキングの利用料は銀行によって異なります。ただ、基本的にメガバンクや地方銀行を含め、どこもネットバンキング利用によって利用料金が発生するようになります。そのためネット銀行以外だと、複数口座の保有で固定費が上がることを理解しましょう。

会社が銀行口座を複数開設するのはメリットがある

法人だと一つのビジネスに限らず、いくつかの事業を有していたり、複数の事業所を構えていたりすることがあります。そうしたとき、一つの銀行口座だけでは売り上げの管理が煩雑であり、非常にややこしくなります。そこで、複数の銀行口座を保有しましょう。

または一つのビジネスしか展開していなかったとしても、銀行の振込手数料が高い場合、ネット銀行へ乗り換えをしてもいいです。しかもネット銀行であれば、法人口座開設によって20まで別に口座を作れる銀行すら存在します。

ただ融資を受ける可能性がある場合、地方銀行とも多少は付き合いながらいくつもの銀行口座を使い分けていくといいです。

法人口座開設によって複数の銀行口座を利用するのはメリットがあります。その反面、デメリットもありますが、こうしたポイントを理解したうえで2つ以上の法人口座開設を行うといいです。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。