会社にとって非常に重要な手続きに法人口座開設があります。法人である以上、会社用の銀行口座がなければビジネスを継続することができません。

ただ多くの経営者にとって大変な作業が法人口座開設でもあります。「銀行の審査に落ちた」などのケースはよくあります。しかも起業直後に限らず、何年も会社を経営していて毎年黒字であっても新規の口座開設を断られるのは普通です。

そうしたとき、できるだけ審査のゆるい金融機関にて申し込みを行い、素早く法人口座開設を実現しなければいけません。また、最初から問題ない書類を提出して審査に通りやすくする必要があります。

それでは、法人で口座開設ができない理由としては何があるのでしょうか。どのような点に注意し、難しい法人口座開設を実現すればいいのでしょうか。ここでは、審査が簡単で甘い銀行まで含めて解説していきます。

会社の銀行口座開設は審査基準が厳しい

個人口座であれば、どのような人であっても問題なく口座開設できます。ただ、対象が会社になった瞬間に銀行開設の難易度が急に厳しくなります。

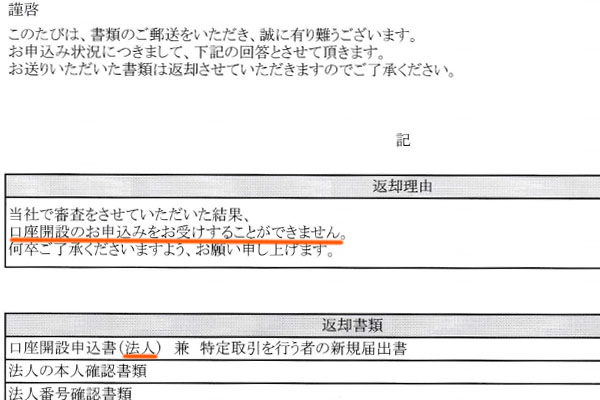

実際に銀行へ口座開設の申し込みをしてみれば分かりますが、法人の場合は普通に断られることが頻繁に発生します。私の会社についても、既に起業して何年も健全に経営をしているにも関わらず、以下のような書類を受け取ったことが何度もあります。

法人にて口座開設の申し込みを行い、断られたときの書類です。このときは提出した必要書類と共に送り返されてきました。

しかも、金融機関は単に口座開設を断るだけであり、具体的に何がダメだったのか教えてくれません。金融機関はどこもこのような横柄な態度をとるわけですが、いずれにしても個人口座開設とは違い、法人口座開設は審査が厳しいことを理解しましょう。

断られる理由はマネーロンダリング対策

それでは、なぜこのように会社の銀行口座開設は簡単でなく、異常なほど審査が厳しいのでしょうか。これは、マネーロンダリング対策がその理由となります。

会社を作って口座を開くわけですが、このとき法人にて悪いことを考える人が出てきます。例えば投資詐欺をしたり、麻薬のお金を受け取ったりします。このときのお金について法人口座を利用し、マネーロンダリング(資金洗浄)をします。

悪いことをして受け取ったお金であっても、法人でビジネスをして売り上げたお金ということにすれば、表向きは真っ当なお金になってしまいます。こうして法人口座を利用してマネーロンダリングをする人が非常に多かったというわけです。

こうした背景があって、会社の銀行口座開設が非常に難しいのですが、私たち真っ当な起業家にとってみると、無駄に審査が厳しくビジネスをしにくくなっていると理解しましょう。

審査落ち理由の最重要項目がビジネス概要の説明書

それでは、なぜ法人口座開設で審査落ちとなるのでしょうか。これについて、審査に落ちた理由で最も多いのが「ビジネス概要の説明書が甘かったから」になります。

すべての銀行において、あなたの会社がどのようなビジネスをしているのかについて、口座開設の場面では説明しなければいけません。怪しいビジネスをしており、人をだましているなど反社会的なことをしていないと証明するのです。

ビジネスとしての実態があり、問題なく取引をしているのであれば、銀行側としては口座開設の許可を出してくれます。ただ真面目なビジネスをしていたとしても、提出書類の内容があいまいな場合は審査に通らないと考えるようにしましょう。

このとき、主に以下のようなものがビジネス概要の説明書として役立ちます。

- ホームページ、事業計画書、事業概要説明書

- 契約書、他社発行の請求書

- 行政機関発行の許認可証

最も重視しなければいけない書類ですが、すべてではなくこのうち1~2点だけでもいいので用意できればいいです。

ホームページ、事業計画書、事業概要説明書で事業目的を明確にする

法人口座開設で審査をするに当たり、登記簿謄本(履歴事項全部証明書)を必ず提出することになります。このとき、登記簿謄本には事業目的が記されており、会社がどのようなビジネスをするのか記されています。

ただ、事業目的は何でもいいのでランダムに記すことが可能です。そのため登記内容は確認できますが、実際のところどのようなビジネスをしているのか分かりません。例えば私の会社であれば、実際には不動産投資をする予定はないものの、事業目的として「不動産の管理、賃貸、保有並びに運用」という項目を入れています。

これが、登記簿謄本だけでは会社の事業が不明な理由です。そこで、ホームページや事業計画書、事業概要説明書などによって、あなたの会社が実施しているビジネスを説明するというわけです。

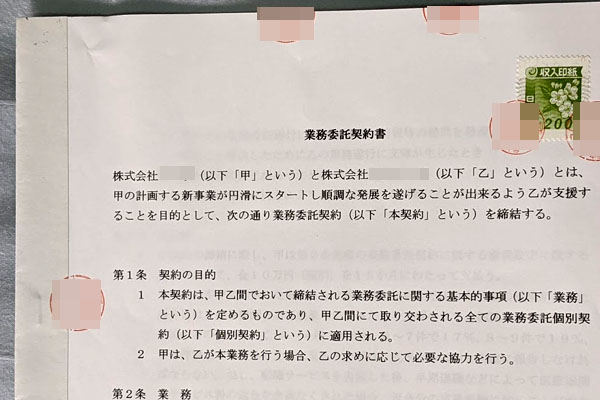

例えば私であれば、会社のホームページがなければ事業計画書を作成したこともありません。そこで、事業概要説明書を銀行口座開設のためにわざわざ作成しました。得意先に提出する用ではなく、あくまでも銀行での審査に通すためだけに以下のような書類を作ったわけです。

銀行口座開設の審査を通すために作成した資料であるため、「ビジネスの内容としてどのようなことを実施しているのか」を記していったわけです。

またホームページがある場合、そのWebサイトを印刷しても問題ありません。ただ、ホームページでザックリとした事業内容のみ記している会社は多く、その場合は審査が厳しいため、事前に「どういうビジネスをしているのか」を含めてサイト内では詳細な内容を記すようにしましょう。

そうしてビジネス内容を詳細に記せば、ホームページや事業計画書、事業概要説明書を記すことであなたの事業内容を銀行側へ伝えられるようになります。

契約書、他社発行の請求書を提出する

また、契約書や他社発行の請求書を銀行側へ提示するのも有効です。ビジネスを実践する場合、契約書を交わしたうえで取引を開始することがよくあります。また、他社発行の請求書を受け取る機会が何度もあります。

これらの書類を提示すれば、具体的にどのような会社と取引をしているのか銀行は把握できるようになります。そこから「マネーロンダリングなど、犯罪に銀行口座を利用しようとしているのではなく、真っ当なビジネスで活用している」と理解できるようになります。

特に契約書であれば、通常は弁護士などに依頼して10万円などの費用を出して作成することになります。そのため契約書がある場合、コピーを銀行へ提出しましょう。

また契約書には契約内容が記されており、そこからどのようなビジネスをしているのか明確にわかるようになります。

もちろん契約書がなかったとしても、他社発行の請求書があれば「どのような名目でお金の請求を受けているのか」「取引先の会社はどのような実態になっているのか」を調べることができるので有効です。

注意点として、契約先が個人だと審査書類としての効果が薄いです。個人は登記されておらず、業務内容について調べようがありません。相手先が法人の契約書や請求書だと、より大きな意味があると考えましょう。

行政機関発行の許認可証は強力な証明になる

また、こうした取引に関するものでなかったとしても、行政が発行する許認可証でも問題ありません。これらの許可証などがあれば、行政が「ビジネスをしても問題ないと認めてくれている」ことを意味しています。

例えば、以下のようなものが該当します。

- 古物商許可証

- 有料職業紹介事業許可証

- 宅地建物取引業免許

- 飲食店営業許可

日本でビジネスをするとき、さまざまな業態での営業許可が存在します。これらの許可証を提示することで、真っ当なビジネスをしていることを記すのです。

対象書類をできるだけ多く提出するといい

なお、こうした書類についてはできるだけ多く提出するといいです。たとえ「1点だけ提出すればいい」となっていたとしても、たくさん提出すればその分だけ、ビジネスでの取引をしていることを銀行へ証明できます。

審査落ちになる一番の理由がビジネス実態の証明不足です。したがって、審査に通らない状況を回避するために、できるだけ多くの書類を事前に用意して提出するのが審査通過のコツだといえます。

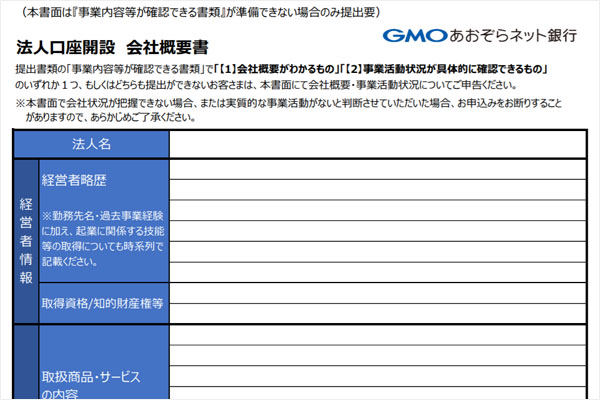

ただ起業直後など、法人によってはこれらの書類を提出できないケースがあります。その場合、銀行が指定する書類に記入・提出することになります。例えば、以下のような書類になります。

しかし、こうした書類でも問題ないですが、当然ながら審査は圧倒的に厳しくなります。そこで、できる限りオリジナルの書類を用意しましょう。

会社の事業概要説明書であれば、パワーポイントなどを活用して作成することができます。他社発行の請求書についても、「知り合いの経営者に何とかお願いする」ことで解決できます。

個人口座開設に比べて難易度が高いからこそ、法人としてビジネスをしていることを銀行側へ証明できるように努力しましょう。

資本金の額は口座開設できない理由ではない

なお法人口座開設が難しいのは確かであり、ここまで述べた通り口座開設できない理由は「ほぼビジネス概要が微妙だから」といえます。

ただ中には、その他の要因が関係しているのではないかと考える人もいます。そうしたものの代表として資本金があります。資本金が低額であることにより、銀行口座開設の難易度が高くなるというものです。

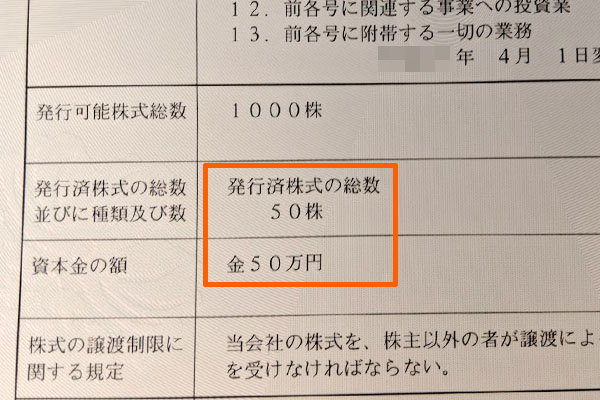

しかし実際には、資本金の額が低いからといって口座開設が難しいことはありません。例えば私の会社であれば、以下のように資本金は50万です。

これでも、断られることなく口座開設できた銀行はいくつもあります。反対に断られた銀行もありますが、審査のゆるい銀行を選べば問題なく法人口座を保有できるのです。

バーチャルオフィス利用でも審査のゆるい銀行なら簡単

これはバーチャルオフィス(レンタルオフィス)でも同様です。特にオフィスを借りる予定がない場合、バーチャルオフィスにて起業することになります。そのほうが固定費を安くできますし、法人として経費削減にもなって非常に都合がいいです。

いまの時代、バーチャルオフィスを利用する人は非常にたくさんいます。そのため、バーチャルオフィスを利用しているからといって、それが断られる直接的な理由にはならないと考えましょう。

もちろん銀行によっては、「バーチャルオフィスの法人は利用できない」となっていることがあります。例えばネット銀行の中でも、住信SBIネット銀行は審査が厳しめであることが知られていますが、以下のようにバーチャルオフィスの会社は受け入れ拒否となっています。

そのため、バーチャルオフィス利用の場合は住信SBIネット銀行を回避しなければいけません。ただ、その他の審査の甘い銀行を利用すれば問題ないといえます。

メガバンクは難易度が高く微妙

そうしたとき、どのような銀行を利用して口座開設をすればいいのでしょうか。これについては、多くの人が考えるものにメガバンクがあります。メガバンクとしては以下があります。

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

ただ、こうした銀行は非常に審査が厳しいことで知られています。そのため、法人口座開設のときは避けるのが一般的です。個人口座でメイン銀行として利用している場合なら法人口座開設できるかもしれませんが、そうでない場合は諦めるようにしましょう。

なお実際に銀行を利用するとき、融資を受けるにしてもメガバンクよりも地方銀行のほうが圧倒的に話を通しやすいです。

あなたの会社が規模の大きい企業なのであればメガバンクでも問題ありません。ただ、そうでない場合はメガバンクではなくほかの銀行を利用するようにしましょう。

地方銀行・ネット銀行は審査基準が甘く簡単

そこで、通常は地方銀行やネット銀行にて会社用の銀行口座を作ります。そのほうが審査はゆるいですし、柔軟に対応してくれるようになります。特に法人登記したばかりなのであれば、地方銀行やネット銀行を利用することを第一に考えましょう。

例えば私の場合であれば、メインとしてネット銀行を利用しています。審査がゆるいだけでなく、「振込手数料が非常に安い」「24時間いつでもネットバンキングへログインできる」など利便性が非常に高くなっているからです。

例えば、以下は私が利用しているネット銀行のキャッシュカードです。

また私の場合、こうしたネット銀行に加えて地方銀行にて口座開設しています。

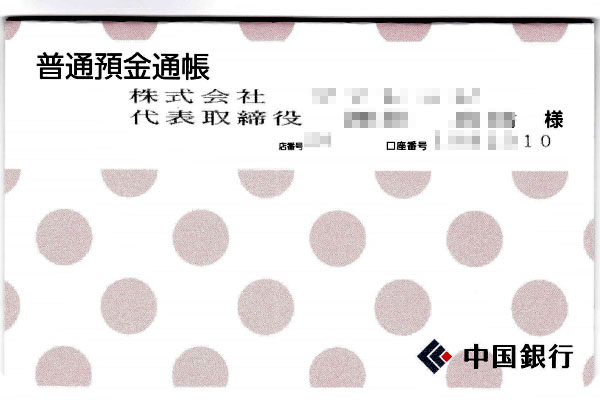

私の会社は岡山で登記していますが、岡山県でのメインの地銀として中国銀行が知られています。そこで、この銀行にて口座開設しているのです。

地方銀行については、主に融資のために利用しています。メインはネット銀行ですが、多少は地方銀行でも取引をしているというわけです。

ゆうちょ銀行は審査基準が低いもののおすすめしない

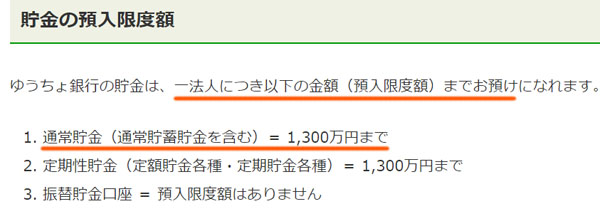

ちなみに、あらゆる銀行の中でも最も審査基準が低い銀行としてゆうちょ銀行が知られています。非常に巨大な金融機関ですが、法人に対する口座開設は広く受け入れているのです。

ただ、ゆうちょ銀行で法人口座を作ってもいいですが、まったくおすすめできません。理由は単純であり、普通預金に上限が設けられているからです。上限は1,300万円であり、これ以上はお金を預けることができません。以下の通り、公式サイトにも明記されています。

個人口座であれば、1,300万円であればそれなりに高額です。ただ法人で考えると、1,300万円では金額が少なすぎて使い物になりません。つまり、法人口座開設をする意味がないです。

こうした上限があるからこそ、あらゆる銀行の中で最も審査基準が甘くなっているわけです。反対に、利便性は非常に低いといえます。

断られたら別の銀行へ依頼すればいい

こうしたポイントを理解したうえで、地方銀行やネット銀行にて口座開設をするようにしましょう。ただ、銀行にて口座開設を依頼したとしても、審査に落ちるケースもあります。この場合、断られたら別の銀行へ依頼すれば問題ありません。

例えばネット銀行であれば、以下のようにいくつも選択肢があります。

- GMOあおぞらネット銀行

- 住信SBIネット銀行

- 楽天銀行

- PayPay銀行

また地方銀行や信用金庫であれば、私の会社がある岡山県だけで考えても以下のように銀行が存在します。

- 中国銀行

- トマト銀行

- おかやま信用金庫

- 玉島信用金庫

もちろん他にも選択肢が存在し、「香川県をメインとする百十四銀行」など他県の地方銀行まで含めると、申し込める銀行は無数に存在することが分かります。そのため一つの銀行で審査落ちになったとしても深く考えず、他の銀行へ依頼するようにしましょう。

法人口座開設の審査のゆるい複数銀行へ申し込む

さらにいうと、このときは複数の銀行へ同時に申し込みをするといいです。一つの銀行で審査をするに当たり、それなりに時間がかかるからです。

スムーズに審査が終わり、法人口座開設が完了するにしても、早くて2週間ほどの時間がかかります。もちろん、審査落ちの場合でも結果が分かるまで2週間以上かかります。届く書類が「キャッシュカード入りの簡易書留」ではなく、審査落ちの書類に代わるだけだからです。

そこで断られた場合を想定し、事前に複数の銀行へ審査を出しておくのです。そうすれば、そのうち一社に通過すれば問題ありません。

また私の会社のように、ネット銀行と地方銀行を使い分けてもいいです。「お金の振り込みをするときは手数料の安いネット銀行」「融資のため、多少は地方銀行とも取引をする」などのように決めておくのです。

審査基準を理解して銀行口座開設に望む

どのような点に注意して法人口座開設をすればいいのか理解しなければいけません。実際のところ、「審査に落ちた」という経営者は非常に多いです。私についても会社の銀行口座をいくつか保有していますが、これまでに審査落ちになったことは何度もあります。

そこで審査基準が簡単でなく、厳しいことを理解したうえで、どのように行動すれば口座開設しやすくなるのか事前に把握しましょう。

具体的には、ビジネス概要の書類に注力するといいです。資本金などその他の要素は口座開設できない理由とはほぼならないため、真っ当なビジネスをしていることを書類で証明するといいです。

そうして必要書類を集め、複数の銀行へ申し込みをしながら、書類を郵送してあとは審査に通過することを祈るだけとなります。金融機関については無数に存在するため、その中から複数に口座開設の申し込みを行い、審査結果を確認しながら長く付き合いする銀行を選ぶようにしましょう。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。