個人事業主や法人としてビジネスをしているのであれば、全員がビジネス用口座をもっていると思います。こうした法人口座には、ビジネスをして儲かったお金が貯まっていくようになります。

ただ、ビジネスの結果として現金がたくさんある場合、「少しでもいいので資産運用によってお金を増やすことができないのか?」と考える経営者は多いです。特に法人であれば、個人事業主のように自由にお金を個人利用できないため、法人口座の資金を効果的に増やしたいと考えるのは普通です。

そうしたとき、資産運用の方法の一つに定期預金があります。日本では銀行預金によってほとんどお金が増えないことは有名ですが、何もしないよりはマシというわけです。

それでは法人口座を開設したとして、銀行預金での利息はどのようになっているのでしょうか。また、いまではネット銀行の利用が普通になっていますが、そうした銀行での定期預金の金利はどうなのでしょうか。これについて解説していきます。

日本では銀行預金の利子がほぼゼロ

知っている通り、日本の銀行にお金を預けたとしても期待できる利子受け取り額はほぼゼロです。つまり、まったくお金が増えないようになっています。

参考までに、以下はメガバンクでの普通預金での金利です。

このように、どの金額を預けたとしても金利は年0.001%です。仮に100万円を預けた場合、年間の利子は10円です。既に理解している事実とは思いますが、これが銀行への預金で得られる利子であり、個人でも法人でも実状は同じです。

メガバンク、地方銀行と定期預金の意味はない

それでは、普通預金ではなく定期預金であればどうなのでしょうか。お金を自由に動かすことのできない定期預金になるため、少なくとも普通預金よりは大幅にお金が増えそうに思えます。ただメガバンクや地方銀行を含めて、個人でも法人でも定期預金を活用する意味はありません。

参考までに、以下は先ほどのメガバンクで定期預金を組んだときの内容です。

このように、定期預金の期間や預ける金額に関係なく、すべて年間金利が0.002%になっています。参考までに、この表では「10年の定期預金を組んだときの利率」も記されていましたが、同じく金利0.002%でした。

普通預金の金利が0.001%であり、2倍になっただけです。100万円の定期預金を組んだとしても、利息は1年でわずか20円です。ここから、リアル店舗を有する銀行で個人事業主や法人が定期預金を利用する意味はないことが分かります。

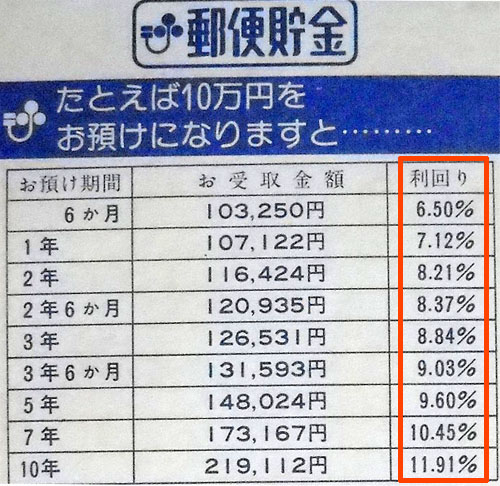

過去であれば、銀行での定期預金を利用することによって高額な資産運用が可能でした。以下のように、大昔は金利7~11%が普通だったのです。

ただ現在では、銀行での定期預金を利用したとしても利子はほぼなく、適切に資産運用することはできません。

ネット銀行であっても普通預金は利率が悪い

なお、これがネット銀行になるとどうなのでしょうか。すべてのネット銀行に共通していますが、振込手数料や金利を含めて、リアル店舗を有する銀行よりも優れています。ネット銀行では受け取れる利息が多くなります。

ただ注意点として、普通預金の金利についてはネット銀行についても利率は低いです。例えば以下は、楽天銀行の「個人」での普通預金金利です。

このように0.02%なので、メガバンクや地方銀行に比べて20倍となっています。ただ、これはあくまでも個人での利用であり、法人口座の場合は楽天銀行であっても普通預金の利率は0.001%です。

以下のように、法人口座の場合は普通預金の利率が0.001%と記されていることが分かります。

個人と法人では金利の内容が大きく異なります。いずれにしても、法人向け普通預金の場合はネット銀行を含め、あらゆるケースで年利0.001%ほどになると考えましょう。

ネット銀行は定期預金の金利が良くなる

一方、これが定期預金になると受け取れる利息は多くなります。利息が多くなるというのは、定期預金に限られます。ネット銀行によって利率は異なりますが、0.01~0.03%ほどの定期預金金利となっています。

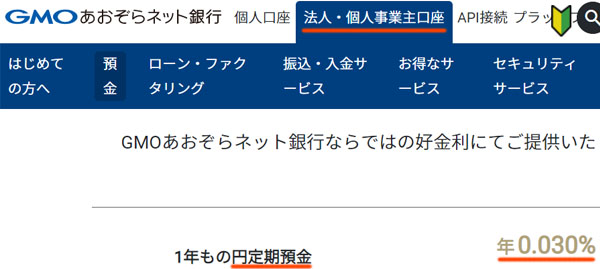

例えば、以下はGMOあおぞらネット銀行の法人口座での定期預金金利です。

このように、1年での円定期預金で年0.03%の利率です。

定期預金を組んだからとっても、大きくお金が増えるわけではありません。仮に定期預金の金利が0.03%であったとしても、100万円を預けて年間で300円にしかなりません。ただそれでも、メガバンクや地方銀行に比べると、ネット銀行のほうが受け取れる利子が優れるというわけです。

楽天銀行や住信SBIネット銀行など、定期預金の利子はどう違うか

それでは、ネット銀行での利息はどのようになっているのでしょうか。それぞれのネット銀行ごとに利息がどう違うのか理解すれば、最も優れた金利を得られるネット銀行を理解できるようになります。

ネット銀行としては、個人事業主や法人にとって主要となるのは以下になります。

- GMOあおぞらネット銀行

- 住信SBIネット銀行

- 楽天銀行

- PayPay銀行

それぞれの銀行について、普通預金と定期預金(1年定期)の金利を比較すると以下のようになります。

| 普通預金 | 定期預金(1年) | |

| GMOあおぞらネット銀行 | 0.001% | 0.03% |

| 住信SBIネット銀行 | 0.001% | 0.01% |

| 楽天銀行 | 0.001% | 0.02% |

| PayPay銀行 | 0.001% | 0.01% |

※金利の数字は変わる可能性があります。

どのネット銀行であっても、普通預金の金利は非常に悪いです。ただ定期預金については、メガバンクや地方銀行に比べて圧倒的に金利の内容がよくなると分かります。

定期預金で受け取れる利子はネット銀行によって異なりますが、最も利率が優れるのはGMOあおぞらネット銀行です。その次が楽天銀行であり、住信SBIネット銀行やPayPay銀行は条件が悪くなります。そのため法人口座で定期預金を考えているのであれば、GMOあおぞらネット銀行が最も優れています。

5~10年定期は意味ない:1年定期が大原則

なお法人口座で定期預金を利用するのであれば、5~10年の定期を組むのは意味がありません。そもそも、1年定期でも10年定期でも、金利は基本的に同じになります。もちろんネット銀行によって条件は異なりますが、日本の場合は期間に関わらず金利は一定なのが一般的です。

また、たとえ5年定期や10年定期の金利内容が良かったとしても、こうした内容で定期預金を組むのは意味がありません。わずか0.01~0.03%ほどの金利のために、5~10年もお金をロックさせておくのは法人経営者として失格だといえます。

例えば法人契約で終身保険(一生涯続く生命保険)に加入すれば、年利1%ほどでお金が増えていきます。生命保険だと加入して1年後の解約では元本割れします。ただ5~10年ほどの加入であれば、いまよりも105~110%ほどにお金が増える生命保険はたくさんあります。

この場合は節税目的の法人保険ではないため、税金を減らす効果はありません。ただ死亡補償を加えつつ、資産運用にもなります。そのため長期の資産運用であれば、法人口座の定期預金を選択してはいけません。その他の方法によって、内部留保しているお金を増やすことを考えましょう。

そのため法人の場合、定期預金を組むにしても1年定期が大原則です。「今すぐは使わないものの、万が一のためにすぐに引き出しできるお金」として用意したい場合、ネット銀行を利用して1年定期を組みましょう。

仮に高額なお金が必要になった場合、利息はほぼ付きませんが定期預金を解約すればお金をすぐに使えるため、定期預金を利用するにしても1年で様子を見るのが基本です。

金利収入で法人の仕訳・勘定科目は何か

なお、実際に個人事業主や法人でビジネス口座の定期預金を組むとして、付与された利子はどのように仕訳をすればいいのでしょうか。

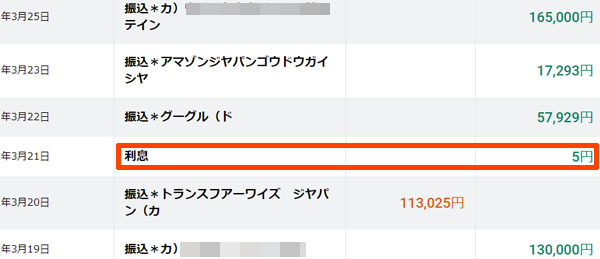

また定期預金に限らず、普通預金であってもわずかな利息が加わるのは当然です。以下のように、銀行利息が少額ながら振込されるのです。

一般個人であれば気にしなくてもいいですが、個人事業主や法人としてビジネスをしている場合、こうしたわずかな利子についても利益として計上し、正しく仕訳をしなければいけません。

このときの会計処理で使用する勘定科目としては、受取利息を利用します。このときの受取利息では、税金を差し引かれた金額が振込されるのが基本です。そこで税引き後の利子について、受取利息の勘定科目を用いて仕訳をしましょう。

例えば受け取った税引き後の利子が100円の場合、以下のような会計処理になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 現金 | 100 | 受取利息 | 100 |

こうした経理処理をすることによって、正しく仕訳できるようになります。

「税引前の受け取った利子」「税金の金額」の両方を記載してもいいですが、会計処理が面倒になるだけなので意味がありません。そうではなく、受け取った利息の金額のみを記せば簡単な仕訳になり、より効率的に会計処理できるようになります。

最も優れたネット銀行で銀行利息を得る

個人事業主や法人としてビジネスをして好調であると、それに伴って銀行預金の金額が大きくなります。しかし、特に法人の場合は自由にお金を引き出せるわけではなく、何もしない場合は銀行に預金が存在するだけの状態となります。

そのため、銀行での資金運用を考える経営者はそれなりにいます。このとき普通預金だと、ほぼ利息は付きせん。これはネット銀行でも同様です。

一方で定期預金であれば、メガバンクや地方銀行はまったく役に立たないものの、ネット銀行であれば法人であっても0.01~0.03%ほどの利率になります。それでも金利が低いのは変わりませんが、多少は利子を受け取れるようになります。

法人が定期預金を検討する場合、ネット銀行の中でも優れた利率の銀行を利用しましょう。1年定期を利用することによってお金を預ければ、利息がほぼないのは変わりないものの、多少は利子が付与されるようになります。

すべての個人事業主・法人で必須になるのがネット銀行での法人口座開設です。メガバンクや地方銀行からネット銀行に変えるだけで、月40件ほどの振り込みであっても年間24万円以上の無駄な経費を削減できます。

またネット銀行だと24時間365日ログインできるのは当然として「1口座で20のサブ口座を保有できる」「外貨預金が可能」「自動での定期払いを設定できる」など非常に高機能です。

もちろん融資については微妙なため、融資が必要な場合は地方銀行などとも付き合う必要があります。それでも、振込をネット銀行へ変えるだけで大幅なお金の節約につながります。

ただ、ネット銀行とはいっても多くの数があります。また、ネット銀行によって特徴がそれぞれ異なります。そこで、ネット銀行の中でも優れた銀行についてランキング形式にて以下で記しているため、この中からあなたのビジネス活動に最適なネット銀行を選択するようにしましょう。