売掛債権の早期買取により、素早く現金化する方法がファクタリングになります。こうしたファクタリングを実施する場合、一般的には請求書などを発行することで売掛金を計上し、このときの売掛金を買取してもらうようにします。

ただ、売掛金が発生する場面としては請求書を発行するときだけとは限りません。お客さんがクレジットカード決済したときについても、売掛金が計上されるようになります。また、電子マネーを用いた決済方法も広く実施されています。

しかしカード決済されると、すぐに現金化できません。数か月後になって、ようやく入金されるようになります。そのため、B to Cによって一般顧客を相手にしたとしても資金繰りが厳しくなることがあります。これがECサイトになると、カード決済がほとんどになるので入金はどうしても遅くなりがちです。

そうしたとき、クレジットカード会社からの支払いをファクタリングによって早めることができます。そこで、どのように考えてクレジットカード債権のファクタリングを実行すればいいのか解説していきます。

現金商売でもカード決済の売掛金が発生する

いまの時代、一般顧客を相手にしている会社であったとしてもカード決済できないほうが珍しいです。飲食店や美容室、スーパーなど、ほとんどの店舗がクレジットカード決済に対応しています。

実際のところ店舗のレジには、カード決済の端末をほとんどの店が用意しています。

確かにカード決済の手数料は取られますが、実際のところ経営を理解している店舗ほどカード決済を導入している実態があります。クレジットカード決済を活用すれば小銭の用意が減るので時間短縮になりますし、閉店後に売上を合わせる作業も減ります。

その分だけ業務効率化を図れるため、結果的に人件費を削減できて経営コストを抑えることができるようになります。

もちろん、人によっては「売上除外による脱税をしにくくなる」というデメリットはありますが、脱税はするべきではないですし、業務効率化という意味でカード決済の導入は非常に優れています。

そのためECサイトなどネット事業がメインの会社は当然として、現金商売がメインとなる店舗であってもクレジットカード決済による売掛金がそれなりに大きくなるのは普通です。しかし、現金商売とは違って入金が後になるというデメリットがあります。

ファクタリングで素早くお金に変えるメリット

このとき、クレジトカードによる売掛金はどのような支払い期間(現金化までの期間)になっているのでしょうか。これについて、会社によってバラバラですが一般的には以下のようになっています。

- 月末締め

- 翌月20日払い(または翌々月20日払い)

例えば6月に売上があった場合、翌月払いだと7月20日に入金されることになります。つまり、1.5~2ヵ月後に入金されるのがクレジットカード債権となります。これが翌々月払いになると、2.5~3ヵ月後の入金です。

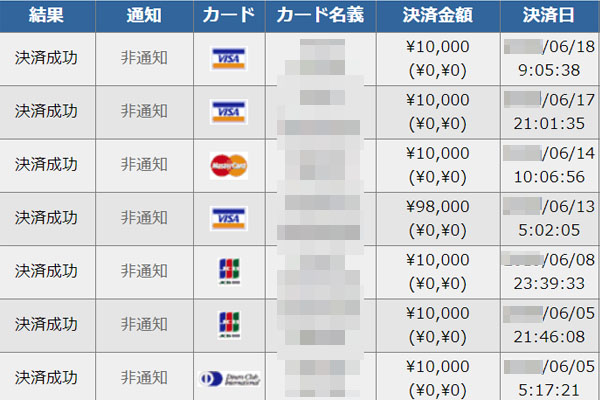

これについては、私も会社経営をしているのでクレジットカードによる売上がそれなりにあります。私の場合はネット事業やセミナー運営がメインなので商品価格は一定ですが、それでも以下のようにカード決済による売上があります。

私が利用しているカード会社は支払い期間が翌々月払い(物販事業者は翌月払い)なので支払い期間が長く、入金は遅めです。こうしたカード会社だと、特にファクタリングによる意味が大きくなります。

クレジットカード債権のファクタリングは可能

当然、こうしたクレジットカード払いによる売掛金についてはファクタリングの対象となります。そのため、問題なく買取できると考えましょう。ビジネスとしてカード決済を導入しており、売掛債権を保有する場合はファクタリング可能なのです。

前述の通りカード決済の場合、1.5~2ヵ月(場合によっては2.5~3ヵ月後)での入金となります。その間は現金が少なるものの、ファクタリングであれば即日や2~3日以内での入金が可能です。つまり、それだけキャッシュフローが良くなります。

もちろん月によって売上金額は異なります。ただ、カード会社の管理画面に見れば「月にどれだけのカード決済(売上)があったのか」を簡単に確認できます。

そうしたデータをファクタリング会社に送れば素早く現金化してくれます。そのため、毎月の決済金額が変動するにしても売掛金の売買に影響はありません。

手数料を抑えられるカード決済での資金調達

なお、ファクタリングとはいっても種類があり、大きく2つに分けられます。それは、「2社間ファクタリング」「3社間ファクタリング」です。

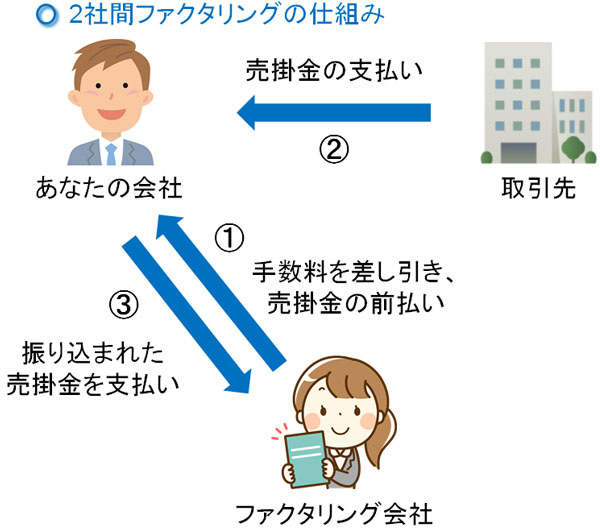

2社間ファクタリングの場合、得意先に知られずに売掛債権の現金化を実現できます。売掛金の請求先と契約を結ばず、あなたとファクタリング会社のみ契約を結びます。

このとき、2社間ファクタリングでは売掛金の計上と共に、ファクタリング会社から早めにお金を支払ってもらいます。売買手数料が引かれて、お金が早期で入金されるのです。その後、得意先から売掛金の入金があったとき、そのお金をそのままファクタリング会社へ支払うことになります。

取引先に知られずにファクタリングできるのはメリットですが、ファクタリング会社にとってリスクが高いため、その分だけ手数料は高くなります。一般的には、2社間ファクタリングだと10~20%と高めの手数料になります。

・クレジットカード債権は3社間ファクタリングが適切

それに対して、3社間ファクタリングという方法も存在し、この場合だと手数料相場が1~5%ほどと大きく下がります。2社間とは異なり、3社間では「あなたの会社」「取引先の会社」「ファクタリング会社」の3つで契約を結びます。

このとき売掛金を計上したあと、売掛金の分についてファクタリング会社を利用して早めに現金化します。その後、実際の売掛金支払いについては、「取引先 → あなたの会社」ではなく、「取引先 → ファクタリング会社」という流れで支払われます。

この方法だとファクタリング会社はリスクが少ないため、2社間に比べて手数料が大幅に低くなるのです。

しかし、3社間ファクタリングだと得意先に「売掛金のファクタリングをしたい」と伝えなければいけません。そのため承諾してくれる確率が低く、さらには「あの会社は資金繰りが悪いのでは」と勘繰られます。

そのため利用率の低い3社間ファクタリングですが、クレジットカード債権の場合は3社間ファクタリングが適しています。契約を結ぶのはカード会社であり、ビジネスで特に悪影響があるわけではなく、ファクタリングの事実が重要な取引先に漏れることもありません。

こうした事情から、クレジットカードのファクタリングについては3社間ファクタリングを実施し、できるだけ売買手数料を抑えることも含めて検討しましょう。

カード会社の与信度は高い

なお、実際にファクタリングする場合だと「売掛金の対象となる会社」が審査されることになります。このとき、当然ながら名前の知られていない中小企業に対して発行する請求書よりも、カード会社によるクレジットカード債権のほうが信用度は圧倒的に高いです。

手数料というのは、売掛金の請求先がどれだけ信頼できるのかによっても変わってきます。そういう意味では、カード会社は「3社間ファクタリングが問題なく可能であり、元々のファクタリング手数料を抑えられる」だけでなく、与信度が高いのでより低い手数料率を設定できるようになっています。

こうしたことも、クレジットカードによる売掛金の売買を行いやすい理由となっています。カード会社の性質を理解すれば、ファクタリングするときに低いファクタリング手数料を実現できるようになるのです。

手数料がカード決済と売買手数料の両方がかかるデメリット

なお手数料という意味では、3社間ファクタリングであっても手数料がそれなりに高額になることには変わりがありません。

特にカード決済の場合、決済手数料として3.5~4.5%ほどが必要になります。これに加えて、ファクタリングの手数料が加わるようになります。そのため、手数料が低いといわれる3社間ファクタリングであっても「カード決済手数料 + ファクタリング手数料 = 6~10%」ほどになります。

・何回もファクタリングを利用する場合、現金のみに切り替える

手数料がダブルでかかっていることを考えると、非常に大きな負担になります。一回だけならいいですが、何回も利用することで「売上の6~10%が消える状況」が続くと、経営を大きく圧迫するようになります。その場合、ファクタリングを利用するくらいなら、カード決済なしにできないかを検討しましょう。

特に現金商売をしている会社の場合、「カード決済機器の故障」など適当に理由を付けてクレジットカード決済をしないようにすれば、その分だけ利益が増えて経営が安定するようになります。手数料を引かれずに現金がその場で入ってくるようになるからです。

・カード決済が必須の会社は我慢する

ただ、ECサイトを運営しているなどカード決済が必須の会社もあります。また、私の会社だとセミナーを開催するのですが、カード決済を導入しないと成約率が著しく落ちるため、クレジットカードを導入しないと売上が激減します。

こうした会社の場合は現金商売が無理なので、「ファクタリングを利用する場合はカード決済手数料を含めダブルで手数料がかかる」ことを受け入れなければいけません。

電子マネー、QRコード決済(モバイル決済)だと元々の入金が素早い

または、お客さんに対して「クレジットカード決済以外の方法での支払いをお願いする」というやり方もあります。クレジットカード決済ではどうしても入金が後になりがちですが、同じキャッシュレスであっても電子マネーやQRコード決済などであれば現金化が早くなりやすいです。

電子マネーやQRコード決済(モバイル決済)の場合、売り上げた翌日に入金可能になることもあります。その場合、クレジットカード債権のように何ヵ月も先に入金されるわけではありません。

そうなるとファクタリングを利用する意味はないです。モバイル決済の手数料は引かれるものの、素早い入金が可能なのでキャッシュフローの問題は大きく軽減されます。

もちろん、お客さんによってメインの決済方法は異なります。「利用するキャッシュレス決済はクレジットカードにしている」と決めているお客さんに対して、電子マネーやQRコード決済を促しても微妙です。

また、モバイル決済とはいっても「クレジットカードを携帯電話に登録しての決済であり、結局のところクレジットカード払いと同じく支払い期間が長い」というケースもあります。サービス内容によって支払い期間は異なるため、これについては事前に確認しましょう。

ただ、いずれにしても電子マネーやQRコードまで広く対応すると資金繰りが改善されるケースが多くなります。そのためクレジットカード債権のファクタリングを考えている場合、同時にこれらの決済についても対応しましょう。

B to C(一般顧客相手の商売)でも可能なカード債権の現金化

一般的には、現金商売している会社だと売掛金が発生しません。ただ、いまの時代でクレジットカード決済を導入していない会社はほぼ存在しません。国もキャッシュレス決済を推奨しているほどであり、できるだけ現金を利用しないのが基本になりつつあります。

こうしたとき、クレジットカード債権だと入金がどうしても遅くなりがちです。そこでキャッシュフローが悪い場合、ファクタリングの利用によって資金繰りを改善しましょう。

ただカード決済手数料まで考えると、3社間ファクタリングであっても手数料は合計で6~10%になってしまいます。そうしたときECサイトでは無理ですが、現金商売の会社なら「現金払いのみにする」「電子マネー、QRコード決済を取り入れる」なども検討しましょう。

しかし、こうしたリアル店舗やECサイトを含めほとんどの事業者で利用できるのが「カード会社に貯まっている売掛金の現金化」です。どうしても資金繰りが悪い場合、クレジットカード債権のファクタリングを検討しましょう。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。