個人であれ法人であれ、不動産を所有している人はたくさんいます。賃貸マンションやアパートの大家として、家賃収入を得ているのです。

ただ、こうした不動産を所有して賃貸経営していると急な出費が必要になることがあります。例えば急な災害によってリフォームが必要になったものの、それだけの費用をすぐに捻出できないことがあります。

このとき入居者がリフォームを待ってくれればいいですが、そういうわけにはいかない場合、早急な資金調達が必要です。このとき一つの選択肢としてファクタリングがあります。

それでは不動産業者がファクタリングを利用するとき、何に注意すればいいのでしょうか。ここでは、賃貸マンション・アパートなどを経営する大家が急な資金調達をするときに考えるべき方法について解説していきます。

通常の資金調達で行われる不動産担保ローン

不動産投資によって賃貸経営する場合、多くの人が利用するものとして不動産担保ローン(不動産担保融資)があります。銀行融資によって高額なお金を得るときに活用するのです。

不動産担保ローンでは、不動産を担保に入れます。そのためお金の返済が滞った場合、担保である不動産を取られることにはなりますが、不動産のような高額な購入費用であったとしても問題なくお金を借りられる制度となります。

通常、不動産担保融資を受ける場合は3~6%ほどの利子に設定されていることが多いです。こうした金利を支払いつつ、不動産経営をしていくのです。

ただ銀行融資であるため、素早い審査とはなりません。実際に銀行融資を申し込むにしても、たくさんの書類集めや審査、打ち合わせなどを含めると入金は1~2月後などになります。銀行から借金するにしても時間がかかり、手続きが煩雑になるのです。

即日払いも可能なファクタリング

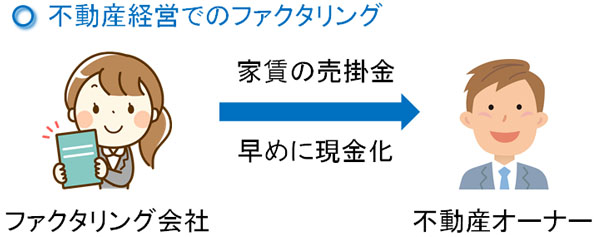

それに対して、ファクタリングではどうでしょうか。ファクタリングは「売掛債権を早めに現金化する手法」になります。

大家の場合だと、売掛金は家賃収入になります。入居者がいる場合、毎月決まった賃料収入を得られるようになります。そこで、このときの家賃収入(売掛金)を早めにお金に変えてしまうのです。

ファクタリング会社を通して家賃・管理費を早期現金化することについては、銀行融資のような高度な審査はありません。むしろ、ほとんどの会社で審査に通過します。「将来、受け取れる売掛金を早めにお金に変える」というだけであり、借金ではないからです。

そのため即日や2~3日以内の融資であっても可能になるのがファクタリングであり、素早い資金調達を考えているときに最適といえます。

もちろん売掛債権を早めにお金に変える資金調達法であるため、家賃収入が少なければ手にできる金額も少なくなります。売掛金を大幅に超えての現金化はできないのです。

・個人事業主の大家でもファクタリング可能

なお、このとき実施するファクタリングについては、法人化している大家に限らず個人事業主として活躍している不動産経営者も対象になります。

ファクタリングは個人事業主でも利用できるようになっています。そのため、専業で不動産経営をしている人でなかったとしても対象になります。

ファクタリング手数料は10~20%

ただ賃料収入は高額になりやすいため、大家にとって大きなお金を入手しやすい制度がファクタリングとなります。ただ、ファクタリングには大きなデメリットがあります。それは、手数料が高額になることです。

借金ではないので利子が膨れ上がることはないですし、審査基準も低いファクタリングですが、不動産経営でのファクタリングだと手数料が10~20%ほどになってしまいます。

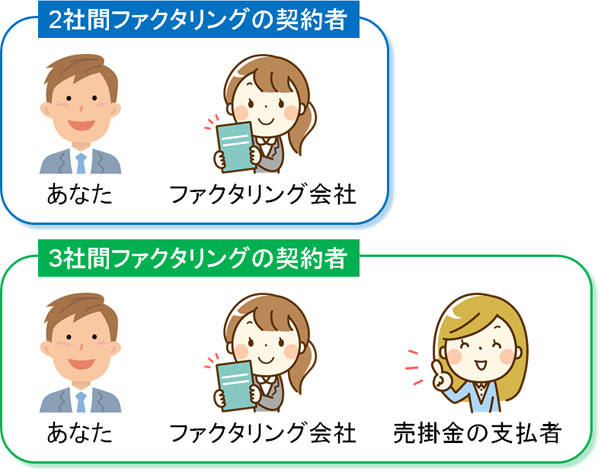

大家がファクタリングを活用するとき、2社間ファクタリングを実施することになります。2社間とは、「あなたとファクタリングの2社で契約を結ぶ形式」のファクタリングになります。

ファクタリングにも種類があり、安い手数料になるものとして3社間ファクタリングがあります。3社間では「あなた」「ファクタリング会社」「売掛債権の請求先(大家なら入居者)」と契約を結ぶことになります。これだと、手数料は1~5%です。

しかし、賃料を支払ってくれる一般顧客にファクタリング契約を結んでもらうのは現実的ではありませんし、入居者の数も多く対応できません。そのため大家だと、必然的に手数料の高い2社間ファクタリングになってしまうのです。

2社間ファクタリングだと、あなたとファクタリング会社だけで契約することになります。そのため売掛金として家賃を支払う入居者に通知が届くことはなく、誰に知られることもなくファクタリングを実施できるようになります。ただ、その分だけ手数料は高いです。

何度も利用すると利回りに大きく影響する

このように考えると、不動産投資をするときのファクタリング手数料は高めになるといえます。不動産担保融資に比べても、かなり高額な手数料です。

確かに気軽に資金調達できるのは優れていますが、こうした手数料のために何度も利用するべきものではありません。不動産投資利回りがかなり悪くなってしまうからです。

稼ぐことを目的に不動産投資をするわけですが、ファクタリングを頻繁に利用すると、稼ぐどころか大きな赤字に陥ってしまいます。手数料が10%だとして、1,000万円のファクタリングを利用すると「1,000万円 × 10% = 100万円」が売掛金の売買手数料となります。

そのため、本当に必要なときだけファクタリングを使うようにしましょう。

- 優れた不動産が見つかって購入したいが、どうしてもお金が足りない

- 急なリフォームが必要になり、空室改善でお金が必要

このように人によって理由は違いますが、賃貸経営をするうえで必須なときだけに利用するのがファクタリングになります。ファクタリングを活用するにしても、経営にとって大きなプラスになるときだけ、売掛債権の売買を検討しましょう。

少なくとも、銀行へのローン返済などのためにファクタリングを利用してはいけません。ファクタリングだと手数料が高いので自分の首を絞めることになります。「土地・建物の売買」「空室改善の工事にどうしても必要な費用」など、投資によってお金を回収できる見立てがあるときの資金調達法として利用するといいです。

審査書類は特殊になる

なお、実際に家賃収入・管理費のファクタリングを利用するとき、どのような書類が必要になるのでしょうか。

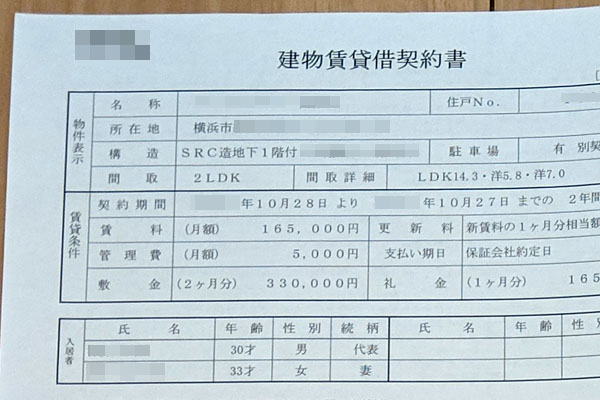

通常のファクタリングだと、「得意先へ出した請求書をファクタリング会社に提示する」などのようになります。ただ、大家の場合だとそうした請求書は存在せず、一般顧客からの振込となります。そのため、他の方法によって「どれだけ売掛金が存在するのか」を示すようになります。

例えば、契約時に以下のような書類を要求されます。

- 土地・建物の不動産登記簿謄本・評価証明書

- 賃貸借契約書

- 家賃収入を証明できるもの(銀行通帳のコピーなど)

いずれにしても、賃貸経営のファクタリングでは「不動産を確かに所有している証明」「入居者がいて、家賃収入を毎月得られている証拠」を提示することになります。そのため、不動産特有の書類が必要になると考えましょう。

お金が振り込まれる流れ

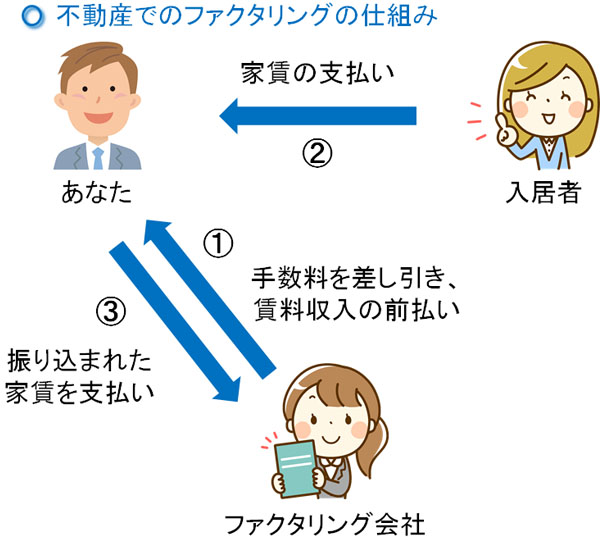

また、具体的にどのような仕組みでお金が流れるかというと、以下のようになります。

- 売買手数料を引かれ、ファクタリング会社からお金が振り込まれる

- 入居者から家賃が振り込まれる

- 振り込まれた家賃をファクタリング会社へ返す

最初にファクタリング会社から賃料収入分の先払いを受けることになります。「賃料の何ヵ月分が買取対象になるのか」は会社によって異なりますが、審査によってファクタリングできる金額が決定されます。このときは売買手数料を引かれ、すぐにあなたにお金が振り込まれるようになります。

その後、入居者から家賃が支払われるようになりますが、このときの賃料収入をファクタリング会社へそのまま振込することになります。これが不動産で利用される2社間ファクタリングの仕組みです。

火災保険など、その他の資金調達でキャッシュフローを良くする

なお、ファクタリングによる早急なお金が必要になる場合、ほかの資金調達についても必ず検討するようにしましょう。

不動産投資である以上、銀行融資やファクタリング以外の資金調達とはいっても、補助金などを利用することはできません。そこで賃貸大家の場合、火災保険に着目するといいです。不動産経営で稼いでいる賃貸オーナーでも火災保険をうまく利用できていないことが多いため、ファクタリングと同時に火災保険による保険金をもらうようにするのです。

火災保険という言葉から多くの人は「火災のときのみに利用できる」と考えがちです。ただ、火災保険は以下のケースであっても保険金が下りるようになっています。

- 台風による破損

- 地震でのひび割れ

- 漏水・水漏れ

- 盗難による物損

つまり火災に限らず、建物に何かしらの不具合が起きてしまった場合は火災保険でカバーできるようになっています。そのため、雨漏りなどが起こって建物にガタがきてしまった場合、火災保険を申請することを考えなければいけません。

他にも、例えば火災保険で頻繁に活用されているものに雨どいがあります。

住宅で頻繁に用いられる雨どいですが、雨どいは物理的に壊れやすく、実際に壊れている場合は写真によって「天災による被害により、建物が被害を受けた」と証明できます。そうなると、ほぼ確実に火災保険によって高額な保険金が下りるようになります。

また水漏れであれば、多くの賃貸オーナーでトラブルを経験していると思います。実際、保有している部屋の急なトラブルは大多数が水回りで起こります。こうしたとき、火災保険に加入していれば保険金を受け取ることが可能です。

もちろんこのときの保険金については、必ずしもリフォーム費用で用いなければいけないわけではありません。火災保険の保険金は好きに利用できるため、不動産経営をしている人にとって非常に優れた資金調達法でもあります。

火災保険については、特別な理由がない限りは加入しているはずです。100万円以上のお金を火災保険で引き出すのはそこまで難しくないため、資金がどうしても足りないときはファクタリングを実施すると同時に、火災保険についても利用するといいです。

資金調達法はいくつもあるため、これらを複数活用することで利用できる現金を増やすのが経営でのコツになります。

家賃収入ファクタリングの特徴を理解する

急な資金調達に対応することを考えるとき、大家だと行えることが非常に少ないです。基本的に銀行融資ばかりに頼ることになり、補助金などのお金を利用することは期待できません。

ただ、そうした大家であっても問題なく利用できる資金調達法の一つがファクタリングです。賃貸経営だと家賃収入・管理費のファクタリングは必然的に2社間となって手数料は高くなりますが、個人事業主から法人を含めすべての賃貸経営者で利用できるようになっています。

急な出費が必要になり、銀行融資を待っている余裕がない場合、経営戦略の一つとしてファクタリングを利用しましょう。ローン返済のために利用するのは意味がないものの、新規物件の購入や空室改善のためであれば、不動産投資利回りに大きく貢献するためファクタリングの意味があります。

それと同時に、ファクタリングを実施するのであればその他の資金調達もできないか考えるようにしましょう。例えば、賃貸経営をして5年も経過しているのであれば高確率で建物に何かしら不具合が起こっており、火災保険であれば保険金が下りる確率が高いです。

ファクタリングは即日または2~3日以内にお金を手にできる優れた手法ですが、手数料の高さから何度も利用するべきものではありません。そのためファクタリングを利用しつつも、同時に別の資金調達法を視野に入れるのが大家として生き残るために必須です。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。