売掛金について早めに現金化して、資金繰りを良くすることは重要です。そうしたとき、約束手形(受取手形)を早期にお金に換えたり、売掛金の売買によって資金調達したりすることを考えるケースは多いです。

特に手形については古くから活用されているため、手形割引や廻し手形・裏書手形によって早めにお金にする手法がよく行われています。

そうしたとき、約束手形を用いた現金化とファクタリングではどのような違いがあるのでしょうか。売掛金を早めにお金に変換して、キャッシュフローを改善することについてはどちらも共通しています。

手形割引や廻し手形などの手法に比べて、ファクタリングはメリットがあればデメリットもあります。そこで、どのように考えて資金調達すればいいのかを解説していきます。

約束手形・受取手形の考え方を学ぶ

受取手形とファクタリングの違いとは何かを考えるとき、まずは約束手形がどのような仕組みになっているのかについて学ぶ必要があります。

通常、売掛金として請求書を取引先に発行したとしても、すぐに入金されるわけではありません。翌月払いや翌々月払いなどの違いはあるものの、1~3ヶ月後にお金が入金されるようになるのが一般的です。

しかし、お金を支払う会社にとってみると、キャッシュフローを良くするにはさらに支払いを後ろ倒しに延ばしたいと考えることがあります。そうしたとき、手形の発行を考えます。手形は約束手形や受取手形とも呼ばれ、どれも同じものになります。

以下が実際の約束手形になります。

出典:アクロウジングBlog

手形を発行することで、お金を支払う側としては4~6ヶ月後などに支払いを先延ばしすることができます。手形を受け取る側の会社にとってはメリットゼロですが、取引先・得意先が元受け業者でパワーバランスの強い会社だと、手形発行によって資金繰りを改善しようとするのです。

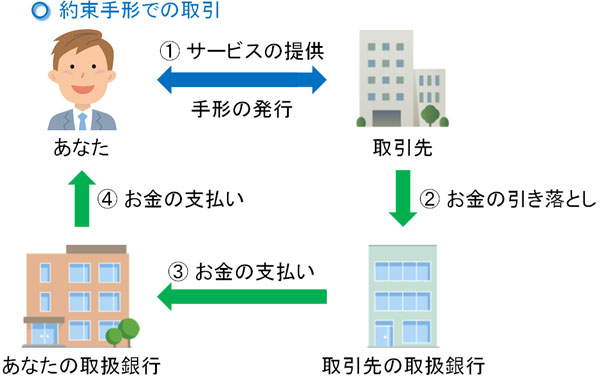

このとき、受取手形を用いた手法だと以下のようなお金の流れになります。

- 商品・サービスを提供し、取引先から約束手形を発行される

- 数ヶ月後、取引先の口座からお金が引き落とされる

- 銀行間でお金が送金される

- あなたのメインバンクからお金が支払われる

このように、面倒なステップを踏むことになります。なぜ、こうしたやり取りをしてでも受取手形を用いるのかというと、その理由は「お金を支払う側が支払いを先延ばしにしたい」と考えるからです。

支払期日に払えば問題なく、支払いを後ろ倒しにしても特に利息が発生するわけではありません。そのため下請け企業で手形の発行を断りにくい会社の場合、支払いが後になるのを承諾するしかありません。

手形割引により、割引料を引いて手形をお金に換える

ただ、商品・サービスを提供した企業側からすると、約束手形によってお金の支払が何ヵ月も先になると非常に困ります。その分だけ資金繰りが悪くなるからです。

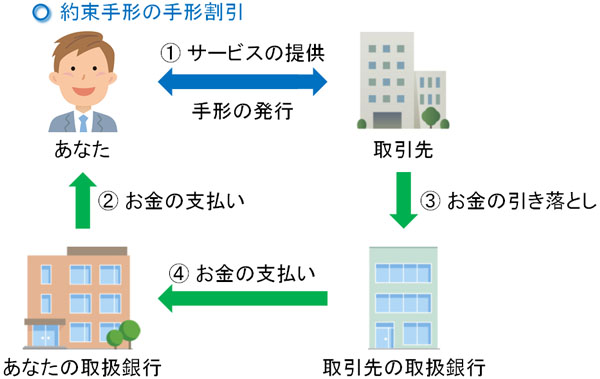

そこで、受取手形については早めに現金化する手法が広くとられています。これを手形割引といいます。振り出した手形を受け取ったあと、支払期日の前にお金に変換する手法が手形割引になります。手形割引を利用する場合、お金の流れは以下のようになります。

- 商品・サービスを提供し、取引先から約束手形を発行される

- 手形割日により、あなたのメインバンクからお金が支払われる(割引料を差し引く)

- 数ヶ月後、取引先の口座からお金が引き落とされる

- 銀行間でお金が送金される

このように、先ほどとは少しお金の流れが変わります。受取手形が発行されたあと、メインバンクに手形を持ち込むことで、割引料(手数料)が差し引かれて早めにお金が振り込まれるようになります。

割引料は必要になりますが、あなたの会社は早めに現金を手にすることができます。そのため、手形割引を利用することで会社が早めに現金を手にするケースが多いです。

振り出した手形について、廻し手形・裏書手形による支払いもある

また、場合によっては廻し手形という手法もあります。廻し手形は裏書手形とも呼ばれています。

取引している銀行などに対して、約束手形を持参して早めに現金化する手法が先ほど述べた手形割引です。一方で廻し手形の場合、「手形を活用して支払いをする手法」になります。

例えば、取引先への支払いが100万円ほどあるとします。そうしたとき、手元に100万円の受取手形があるのなら、この受取手形を取引先に譲渡することで「代わりに100万円の現金を支払った」ことにするのです。

約束手形の裏面にサインし、相手に渡すので裏書手形と呼ばれるわけです。

廻し手形を活用した手法についても、実質的に「早めに手形をお金に換えた」のと同じです。そのため、約束手形の譲渡によって資金繰りを改善することができるのです。

手形は融資であり、ファクタリングは売買となる

このように、手形を用いて早めに現金化する手法は広く実施されています。そうしたとき、手形割引だと「将来振り込まれるお金を早めに現金化できる」わけですが、売掛金の売買をするファクタリングとは何が違うのでしょうか。

これについては、手形割引は融資に該当します。廻し手形・裏書手形は相手に譲渡することになるので違いますが、手形割引については「手形割引=銀行から借金をするもの」と考えましょう。

融資であるため、貸金業法の適用を受けます。これについては、以下のように貸金業法にも明記されています。

| 第二条 この法律において「貸金業」とは、金銭の貸付け又は金銭の貸借の媒介(手形の割引、売渡担保その他これらに類する方法によってする金銭の交付又は当該方法によってする金銭の授受の媒介を含む。以下これらを総称して単に「貸付け」という。)で業として行うものをいう。 |

要は、手形割引とは「手形を担保にしてお金を借りること」になります。期日になってお金が銀行へ振り込まれたら借金は消えるものの、それまでの間は借入金として残ることになるのです。そのため貸借対照表に注記が必要だったり、融資を受けるのと同じ会計処理をする必要があったりします。

それに対して、ファクタリングは貸金業ではなく売掛金の売買をしているに過ぎません。商品・サービスを提供してお金を受け取るのと同じように、たまたま売買の対象が売掛金だっただけになります。そのため、貸金業法の適用を受けません。

- 手形割引:融資なので貸金業法が関わる

- ファクタリング:売買なので貸金業法は関係ない

そのため、手形割引は銀行など金融庁の許可を受けた業者でしか行うことができません。一方のファクタリングでは、特に許可なく民間業者でも行えるという特徴があります。

審査基準は大きく異なる

そのため、審査という意味では手形割引とファクタリングでは大きく異なります。融資である以上、審査の目が非常に厳しくなるのです。

もちろん、通常の銀行融資を受けるときのように審査が厳しいわけではありません。手形という、将来受け取れる金券を担保にするからです。ただ、それでも債務超過や税金滞納がある状態の会社だと、審査に通過しないことがあります。

借金をするとき、個人事業主や法人としてあなたのビジネス状況を見られます。そうしたとき、状況が厳しいと融資を断られます。

一方で売掛金の売買だと、あらゆる資金調達法の中でも最高レベルで審査基準が低く(ゆるく)なっています。実際、以下のような会社でも問題なくファクタリング審査に通過します。

- 債務超過の状態

- 毎年、赤字決算

- 税金滞納・未納

- 創業直後

こうした会社でもファクタリングできるのは、あくまでも取引内容が売買であり借金ではないからです。また審査では、あなたの会社ではなく売掛先(取引先・得意先)の経営状況が最優先されます。

もちろん、ファクタリングとはいっても審査時はあなたの会社の決算書を提出する必要がありますし、納税証明書を提示することも必要です。私がファクタリングしたときについても以下のような書類を提出しました。

ただ、これらの書類は一応見られるもののあくまでも重要なのは売掛先の状況です。そのため、手形割引を断られた会社であっても問題なく資金調達できるようになっています。

買戻請求権の有無も異なる

また、融資か売買かの違いによって「得意先が倒産したときの対処」についても違いがあります。

当然ながら、借金だと必ずお金を返さなければいけません。そのため、手形割引によって早めにお金を得たとしても、単に融資を受けているだけの状態のため、手形を振り出した得意先が倒産したときはあなたが責任を負う必要があります。

取引先が倒産して手形が紙切れになってしまった場合、あなたは手形に書かれた額面のお金を買い戻さなければいけません。これを買戻請求権と呼び、銀行が買戻請求権を実行することでお金の返還義務が発生するようになるのです。

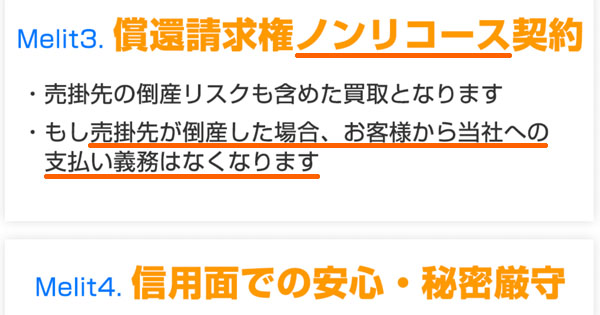

それに対して、売買取引であるファクタリングの場合、売掛先の倒産リスクはファクタリング会社が負うことになります。これをノンリコースといいます。つまり、得意先の倒産リスクをファクタリング会社に丸投げできます。

これについては、ファクタリング会社の公式サイトにも以下のように明記されているケースがほとんどです。

こうしたノンリコースの契約内容にしないと、「売買取引をしているのに、債権を売った後もファクタリング会社がリスクを負っていない」ことになります。そうなると実質的にお金を貸しているのと同じと判断され、ファクタリング会社は貸金業を営んでいると認められ、結果として違法行為になります。

そのため、ファクタリングを利用するとき買戻請求権はなく、取引先の倒産リスクをあなたが背負うことはないと考えましょう。

資金調達時の速度はファクタリングが早い

また、スピード面でいうと銀行を用いて手形割引を利用すると、どうしても時間がかかってしまいます。融資と同じだからです。通常の銀行融資だと1~2ヵ月ほどの時間が必要になりますが、ここまでいかないにしてもそれなりに時間を取られると考えましょう。

一方でファクタリングを実施すると非常に早いです。最短だと即日での資金調達も可能です。

もちろん、ファクタリングを利用するときは審査書類を用意しなければいけません。このときは何枚もの公的機関の書類が必要になります。

また、基本は対面契約です。そのため日程調整も必要になるため、現実的には2~3日ほどの期間があるとスムーズです。

ただ、いずれにしても手形割引を利用するときに比べると、ファクタリングのほうが圧倒的に資金調達までの時間が短いです。

手数料計算だと、手形を利用した割引率のほうが安い

それでは、貸金業法が適用されることのメリットはあるのでしょうか。これについては、手数料率の低さが大きいです。貸金業法の適用を受ける手形割引では、圧倒的に手数料率(手形割引率)が低くなっています。

通常、手形割引率(年率)は以下のようになります。

- 銀行:1.5~5.0%

- 手形割引業者:3.0~18.0%

貸金業だと、高くても15~18%が上限金利として設定されています。そのため、年利換算でこれ以上の手数料になることはありません。

一方のファクタリングだと、貸金業ではないので手数料を自由に設定できます。その結果、手数料相場が非常に高くなっています。このとき、一般的に10~20%の手数料率となります。

ただ、10~20%というのは年利ではありません。一回の取引での手数料率です。例えば「3ヶ月後に振り込まれる売掛金を売買し、手数料率が10%だった」とします。この場合、3ヵ月で10%なので年利換算だと金利40%に相当します。

このように年利換算で計算すると、ファクタリングよりも手形割引のほうが支払う手数料を大幅に抑えられることが分かります。

手形割引は廃止するべき?ファクタリングとどっちが有利か

それでは約束手形が手元にあることを考えたとき、受取手形について手形割引するのと、ファクタリングするのではどちらがいいのでしょうか。

手形についても売掛金と同じなので、ファクタリングすること自体は特に問題ありません。そうしたとき、「手形割引を廃止してファクタリングしたほうがいいのか」と考える経営者は多いです。

ただ、手形割引とファクタリングは前述の通りそれぞれメリットとデメリットがあります。そこで、以下のケースで考えるようにしましょう。

- 手数料を抑えたい

- 審査の通過が心配

- いますぐ現金化したい

- 売掛先の倒産リスクに備えたい

それぞれを確認していきます。

・手数料を抑えたい

手元に約束手形がある場合、手数料を安くすることで経費金額を抑えたいとき、手形割引を利用するようにしましょう。同じ資金繰り改善でも、当然ながら手数料が安いほどキャッシュフローが良くなるからです。

ファクタリングだと、どうしても手数料が割高になってしまいます。そうしたとき、借金が増えることはなりますが貸金業の許可を得ている会社を利用して手形割引を受けるといいです。

・審査の通過が心配

ただ、場合によっては手形割引が不適なことがあります。その代表的なものに審査基準があります。当然ながら、審査に通らなければ融資が下りることはありません。

しかし、債務超過や税金滞納、創業直後の状態では手形割引を受けるときの目が厳しくなります。そのため、審査が通過するかどうか不安な個人事業主や法人経営者の場合、ファクタリングを選択するようになります。

・いますぐ現金化したい

資金繰りを改善させるとき、どれだけ待てるのかを考えなければいけません。審査が遅く、ある程度の時間がかかっても問題ない場合は、銀行などを利用しての手形割引のほうが手数料も安く優れています。

ただ、資金ショートが間近に迫っている場合だと、手形割引では間に合いません。そこで複数のファクタリング会社に掛け合い、即日や2~3日ほどで素早くキャッシュフローを改善させるようにするといいです。

・売掛先の倒産リスクに備えたい

また、売掛先の倒産リスクを回避するためにファクタリングを活用するケースもよくあります。ファクタリング会社に倒産リスクを転化させるのです。

得意先が倒産してしまったとき、手形割引を利用している状態だと買戻請求権によってあなたの経営状況は一気に悪化します。場合によっては、得意先の倒産によってあなたの会社も倒産する「連鎖倒産」を引き起こします。

ただ、ファクタリングであれば買戻請求権が発生しないため、こうした事態に陥ることがありません。売掛金の売買であれば、取引先が倒産したときでも安心できるのです。

受取手形を用いた資金調達法を理解する

売掛金の入金時期としては、一般的には翌月払いや翌々月払いなどが広く活用されています。このとき、手形を用いた方法が存在します。受取手形を活用すれば、お金を払う側としては大幅に支払いを後にできます。

ただ、約束手形だとお金を受け取る側にとって大幅に不利になります。そこで、手形割引や廻し手形・裏書手形などの手法が広く用いられています。

しかし、ファクタリングという方法もあります。手形も売掛金の一種なので、ファクタリングすることで資金繰りを改善させても問題ありません。ファクタリングだと審査基準が低く、即日でも実施でき、売掛先の倒産リスクをファクタリング会社に転化できます。

ただ、手数料の面でいえば手形割引のほうが良いです。そのためどちらが優れているわけではなく、あなたの会社の状況を考えながら手形割引とファクタリングで利用する場面を使い分けるようにしましょう。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。