経営者にとって重要な資金繰りですが、これを改善する方法の一つにファクタリングがあります。売掛金の売買によって、この債権を現金化する手法がファクタリングであり、多くの個人事業主や法人経営者が活用しています。

ただ、これと混同しやすいものにABL(動産・債権担保融資)があります。

両方とも売掛債権を対象に資金調達する手法になります。ただ、ファクタリングとABLは別物です。実際、ABLの場合は売掛債権に限らず在庫や機器類も対象になります。

そうしたとき、ファクタリングとABLにはどのような違いがあるのでしょうか。それぞれの特徴を理解したうえで、どのように資金調達すればいいのか解説していきます。

不動産以外を譲渡担保に銀行融資を受けるABL

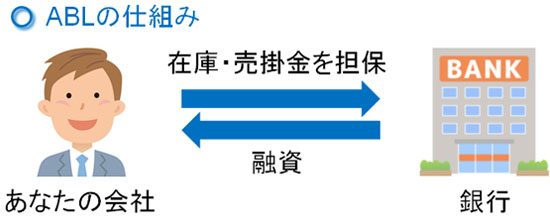

まず、ABL(動産・債権担保融資)とは何なのでしょうか。これについては、不動産以外を担保にして銀行融資を受けることだと考えましょう。在庫や売掛債権、動産を担保にする方法がABLになります。

通常であれば、土地・建物などの不動産を担保に設定します。そのため銀行からの借金を返せない場合、担保である不動産を取られることになります。問題なくお金を返済すれば関係ないですが、返済が滞ったときのために不動産が譲渡担保となるのです。

しかし、実際のところ法人経営者で不動産を保有していない人はたくさんいます。そうしたときのために、在庫や売掛金などを担保にする方法としてABLを採用します。

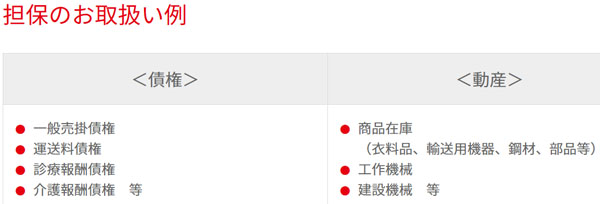

不動産以外が対象になるため、ABL(動産・債権担保融資)では非常に多くのものが担保の対象となります。

- クリニックが保有する医療機器

- 農家が保有する農業機器

- 運送業者が有するトラック

- 介護事業者の介護報酬

- アパレル販売を展開している会社の洋服在庫

例えば、以下は千葉銀行の公式サイトに記されている、ABLの担保で対象となるものの一覧です。

このように、あらゆるものがABLの対象となります。不動産をもっていなくても、こうした他の資産がある場合はABLによって銀行融資を受けることができるのです。

ファクタリングは買取だがABLは融資(短期借入金)となる

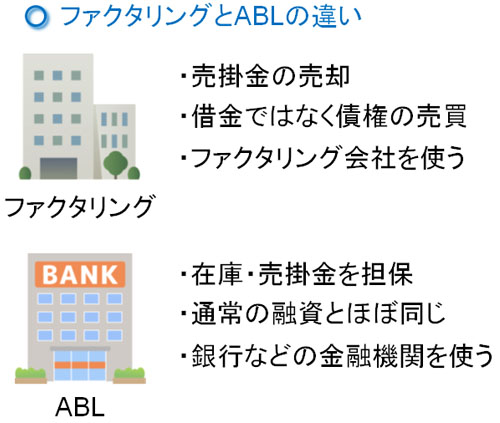

また取引の対象も違います。ファクタリングの場合、あくまでも売掛金だけが対象になります。どれだけ在庫や高額な機器類として動産を保有していたとしても、資金調達できる金額は増えません。売掛債権を早めに買取してもらうことがファクタリングなので、売掛金以上の金額の資金調達は期待できません。

一方でABLの場合はあらゆる動産・売掛債権が対象になり、さらには通常の銀行融資と同じように借入となります。銀行から短期借入金を得るため、ABLだと売掛金の金額よりも高額な資金注入が可能になります。

- ファクタリング:売掛金の売買

- ABL:融資

こうした仕組みの違いがあります。ファクタリングだと借金をするわけではなく、あくまでも売買手数料を差し引かれて、通常の売掛金回収時期と比べ早めにお金が振り込まれることになります。

一方でABLは銀行融資と同じなので利子が発生しますし、返済についても分割になります。ファクタリングは売掛債権の売却なのに対して、ABLは負債としてお金を得る方法になります。

審査基準はABLだと高くなる

仕組みが異なるため、ファクタリングとABLを比較したときに両者の内容は大きく異なってきます。まず、審査基準についてはABLだと高く(厳しく)なります。

ファクタリングだと単に売掛金を早めに売買するだけであるため、会社の財務状況は特に問題ありません。赤字決算・債務超過の状態であったとしても、税金支払いが滞っていたとしても問題なくファクタリングできます。

一般的にファクタリングは、「非常に審査基準が甘い」といわれており、財務状況がボロボロだったとしても9割以上の会社が審査に通過します。これは前述の通り、借金ではないからです。また、審査されるにしてもファクタリングを検討している法人・個人事業主ではなく、売掛債権を発行している会社・機関のほうが重視されます。

それに対してABLは通常の借入と同じであるため、これから融資を受けるあなたの会社が審査対象になります。当然、決算書の内容が悪かったり税金滞納があったりすると審査で落とされます。

ファクタリングに比べてABLのほうが、審査基準が高くなっているのは、ビジネスでの財務状況を詳しく調べられるからなのです。

融資までの期間が長く、ABLは手続きが多い

またファクタリングであると、資金調達までの期間が非常に短いという特徴があります。最短だと即日であり、2~3日以内には振込をしてもらうことができます。

手続きについても簡素です。会社によって必要書類は異なりますが、登記簿謄本などの公的書類や売掛金の元となる請求書、本人確認書類などを送付するだけで審査が終わり、あとは契約をするだけとなります。

それに対して、融資となると当然ながら審査期間はどうしても長くなってしまいます。不動産などを担保にする通常の融資だと振込までに1~2ヵ月ほどの時間が必要になりますが、これについてはABLも同様だと考えるようにしましょう。

しかも、ABLだと在庫や売掛金などで判断するようになります。売掛債権は月によって変動しますし、動産(在庫や機器類など)は適切な評価額を付けるのが難しいです。そのため手続きはどうしても煩雑になり、面倒な作業が発生することは事前に理解しましょう。

手数料はファクタリングよりABLのほうが安い

ただ、融資までに時間がかかって手続きが煩雑というデメリットがあるものの、手数料(ABLでは金利)の違いでいうとファクタリングよりもABLのほうが安くなっています。

ファクタリングだと、どうしても手数料が高くなってしまいます。一般的に行われる2社間ファクタリング(得意先への連絡なしで行うファクタリング)だと、手数料は10~20%ほどになります。例えば手数料率10%で100万円の売掛金を買取してもらう場合、10万円が手数料となり、90万円が振り込まれることになります。

これに比べるとABLは発生する借入利子が少ないです。もちろん、不動産を担保としないので通常の銀行融資のように1~3%代の金利で融資してもらえることはありません。ABLの場合、5~10%ほどが一般的な利率(手数料)となっています。

一般的な銀行融資に比べると割高になるものの、それでもファクタリングに比べると手数料(金利)相場が大幅に下がります。そのため特に資金調達に急いでおらず、ある程度までは面倒な作業や書類集めが問題ない場合にABLが優れています。

登記が必要になり、償還請求権のあるABL

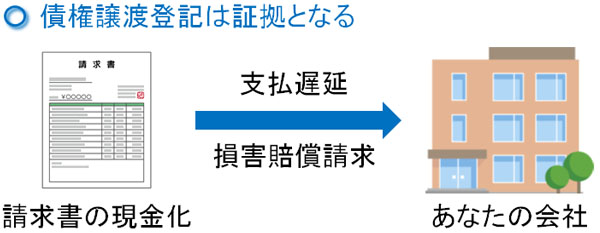

他には、ABLだと登記が必要になるという特徴があります。債権譲渡登記といいますが、支払いが滞ったときにお金の返還請求が可能な権利のことを指します。

ABLで登記をするのは、売掛金の所在を明らかにするために必要だからです。これにより、当然ですが必ず後でお金を返す義務が発生するようになります。

また、ABLでは償還請求権(リコース)というものが発生します。償還請求権では、得意先が倒産したとしてもあなたがそのリスクを負う必要があります。

一方でファクタリングであれば、登記は必要になるものの、一般的に償還請求権は発生しません。日本では償還請求権のないファクタリングが主流であり、得意先の倒産によって売掛金の支払いが滞った場合、売掛金が入金されることがなくても、ファクタリング会社への支払い義務は発生しないようになっています。

得意先が倒産したときのリスクについて、ファクタリングとABLでは償還請求権の有無についても違いがあります。

・登記が必要なので個人事業主はABLを利用できない

参考までに、登記が必要になるのでABLを個人事業主・フリーランスが利用することはできません。法人のみ、ABLが可能になっています。

償還請求権の登記では登記簿謄本(履歴事項全部証明書)や法人の印鑑証明書が必要になります。ただ、法人でない自営業だと法人の印鑑証明書を取得できないため、結果的にABLを利用できないようになっています。ファクタリングだと個人事業主でも利用可能ですが、ABLだと活用できないという違いもあります。

ファクタリングとABLを使い分けるのがいい

同じ売掛債権を対象にするものではあっても、ファクタリングとABLではこのように大きな違いがあります。そのため、利用場面を明確にしましょう。

ファクタリングだと、手数料は高めですが素早い現金化が可能です。そのため、以下のようなケースに最適です。

- できるだけ早く現金が欲しい

- 3~6ヵ月後など、支払いまでの期間が非常に長い売掛金がある

こうした状況の場合、ファクタリングは大きな威力を発揮します。最短で即日の入金が可能になるため、現金が枯渇している状況を回避できます。また支払い期間が長い売掛債権をすぐお金に変えれば資金繰りが良くなり、設備投資も積極的に行えます。

一方でABLは「利子が高めの銀行融資」のようなものであるため、以下のような人に向いています。

- 資金調達したいが特に急いでいない

- 売掛金の支払い期間が短い

手数料面でいえばABLのほうが優れています。ただ審査はそれなりに厳しいですし、すぐに入金は期待できません。そのため資金調達によって資金繰りを改善するにしても、銀行融資と同様に長期的な目線をもたなければいけません。

ABLは長期投資が可能

なお、借入金になるのでABLだと長期での融資が可能になります。1年以内の短期投資(短期借入金)に限らず、5年ほどの長期投資で融資を受けることもできるのです。ファクタリングでは一回ごとに売掛金を売買する方法であり、売掛債権の金額以上は資金化できないデメリットがあるものの、ABLではそうした制約がありません。

そこでファクタリングとABLを使い分けるとき、以下のように考えるといいです。

- ファクタリング:短期的な資金繰りを改善

- ABL:長期的な資金繰りを改善

どちらもキャッシュフローを良くするために利用します。ただ、会社の経営内容がどうなっているのかによって最適な方法が変わってきます。

得意先に知られないのは共通

ちなみに、ファクタリングでもABLでも得意先に資金調達の事実が知られないのは共通しています。

これら通常の銀行融資とは異なる方法で資金調達する場合、ファクタリングやABLの事実が得意先に知られるのは微妙です。「あの会社は資金繰りが悪いのでは」と思われてしまうからです。

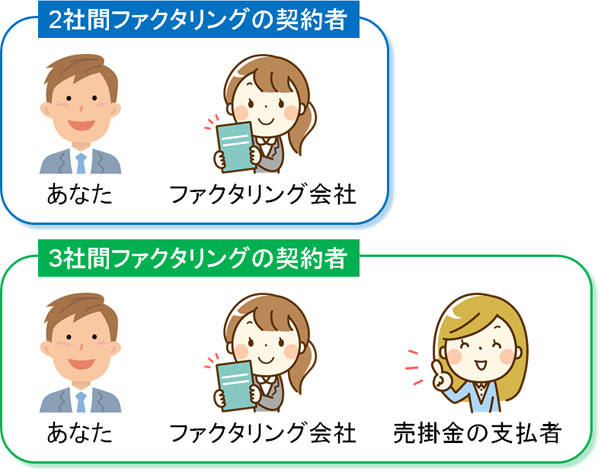

ファクタリングの場合、得意先への通知が行かずに問題なく資金調達できることが知られています。あなたとファクタリング会社の2つだけで契約を結ぶ2社間ファクタリングを利用すれば、得意先に知られることなくファクタリング可能です。

※取引先を巻き込む3社間ファクタリングの場合、得意先にファクタリングの事実が知られるようになります。

そうしたとき、売掛債権を対象にするABLについても得意先に知られることはありません。ABLの場合、あくまでもあなたの会社が審査対象になるからです。売掛金の請求先である得意先は関係ありません。

いずれにしてもこれら特殊な資金調達を利用するとき、どちらの方法を採用したとしても得意先に知られることを心配する必要はありません。

メリット・デメリットに合わせて資金調達する

ファクタリングとABL(動産・債権担保融資)を比較したとき、「どちらか一方のほうが優れている」というのはありません。それぞれ、内容がまったく異なるものだからです。どちらも売掛金を対象にするのは共通であっても、概念はまったく違うものとなります。

ファクタリングの場合、売掛金の売買なので借金をするわけではありません。ただ、手数料はそれなりに高くなります。

一方のABLについては在庫などの動産も審査対象となり、融資を受けるので借入することになります。ただ、ファクタリングに比べると利子(手数料)は安くなり、長期的にキャッシュフローを良くしたいときに向いています。ただ、すぐの資金調達には向いていません。

これらの違いがあることを理解したうえで、どの資金調達法が合っているのか考えるようにしましょう。短期的なキャッシュフロー改善にはファクタリングが向いており、長期的にはABLが向いています。もちろん両方を活用しても問題なく、ビジネス形態に合わせた資金調達を検討するといいです。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。