ファクタリングとはいっても種類があります。一般的にファクタリングというと、買取ファクタリングを指します。ただ、ファクタリングには保証ファクタリングと呼ばれる手法も存在し、保証ファクタリングも広く行われています。

それでは、保証ファクタリングとは何なのでしょうか。買取ファクタリングとどのような違いがあるのでしょうか。

当然ながら保証料率はまったく異なりますし、利用する場面も違ってくるようになります。基本的には、両者は別物といえるほどの違いがあります。

そこで保証ファクタリングの性質について解説し、どのように利用すればいいのかを解説していきます。

買取ファクタリングとの違いから学ぶファクタリング

ファクタリングというと、通常は「売掛金をファクタリング会社が買い取りして、素早く現金化することでキャッシュフローを改善する」ことを指します。

特に大手企業を相手にするほど、支払いまでの期間が長くなりがちになります。サービスを実施して、90日後を通常の支払いサイト(支払期間)に設定していることも大企業では平気であるため、この間は資金繰りが悪くなってしまうのです。そうしたとき、売掛金を早めに現金化する手法が買取ファクタリングです。

通常、ファクタリングというと買取型のファクタリングを指します。

・売掛金に保証を掛ける保証ファクタリング

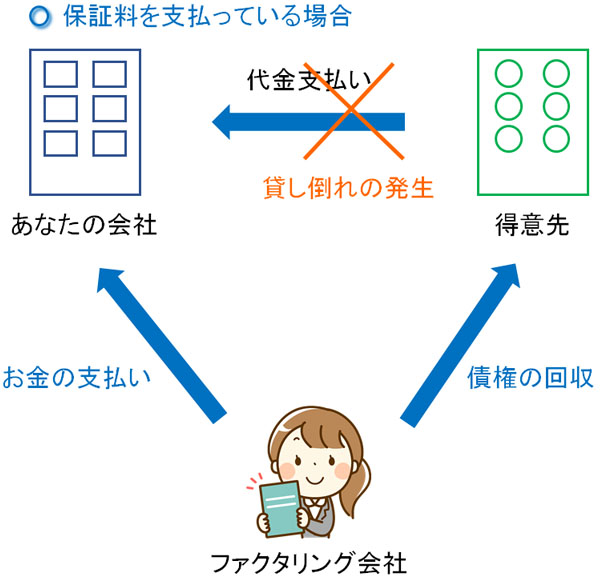

一方で保証ファクタリングになると、早期にお金が入金されるわけではありません。売掛金が買い取りされるわけではなく、あくまでも売掛金に保証を付けるだけになります。保証が加わるため、もし得意先が倒産して支払いが滞った場合、ファクタリング会社がお金を支払ってくれるようになります。

その後、債権の請求権はファクタリング会社に移って「ファクタリング会社が得意先に請求をする」ようになります。

こうした性質のため、保証ファクタリングは資金繰りの改善を目的に実施するものではありません。あくまでも、貸し倒れリスクに備えるための制度が保証ファクタリングになります。

売掛債権の貸し倒れリスクに備えられる保証型のメリット

たとえ支払いサイトが遅かったとしても、問題なく入金されるのであれば保証ファクタリングを利用するメリットはありません。それでも保証ファクタリングを利用するのは、倒産リスクをゼロにできるからです。

そうしたとき、「新規の取引先であり、お金を支払ってくれるかどうか不安」「得意先で経営が厳しいという噂を聞いた」などという状況のとき、保証ファクタリングを利用すると得意先の貸し倒れに備えられるようになります。

もちろん、保証ファクタリングを利用するときは「対象となる得意先の与信審査」が行われるようになります。このとき、既に支払いが滞っている場合だと与信審査で「保証ファクタリング不可」と判定される可能性が高くなります。ただ、そのような状況でないのであれば問題なく利用できます。

このとき、以下のようなケースが発生した場合に保証されます。

- 破産・会社更生、民事再生

- 手形または小切手の不渡り

- 任意整理着手、本店の閉鎖

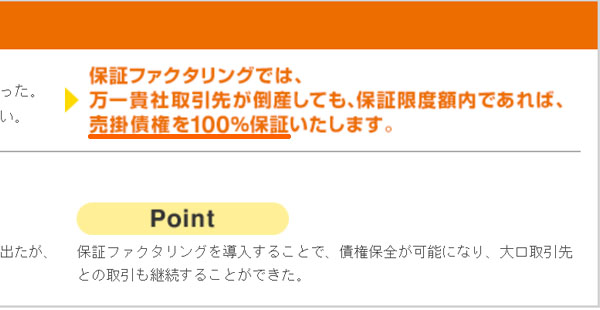

なお、保証ファクタリングでは売掛債権を100%保証にしていることが多いです。以下のように、ほとんどのファクタリング会社で100%保証になっているのです。

そのため、債権回収が不安な取引先に対して保証ファクタリングをかけるとき、貸し倒れが発生したとしても全額が保証されると考えましょう。

・100%保証を根保証と呼ぶ

ちなみに、こうした保証ファクタリングの中でも100%保証してくれるものを「根保証の保証ファクタリング」と呼びます。

前述の通り、保証ファクタリングでは100%保証になっており、根保証のケースがほとんどです。ただ、場合によっては根保証になっていないこともあるため、これについては根保証の保証ファクタリングかどうかを事前に確認するようにしましょう。

・手形も保証対象になる

なお、現金で回収する売掛金に限らず、売上代金を手形で回収するケースについても同様に対象になります。受取手形も保証されると考えましょう。

中小企業でも利用でき、得意先に知られない

また、このときの保証ファクタリングは中小企業であっても利用できるメリットがあります。中小企業が活用できるというと、当たり前のように感じます。ただ、貸し倒れリスクに備える制度だと中小企業が利用できないことがあります。

例えば、貸し倒れリスクに備える有名な保険として取引信用保険があります。しかし、取引信用保険は保険金が非常に高額であり、さらには審査基準が厳しく、中小企業で利用している経営者はほぼいないのが現状です。

一方で保証ファクタリングだと、そうしたことがなく、取引信用保険に比べると全体の手数料は圧倒的に少額になり、さらには中小企業でも問題なく利用できるようになっています。

・ファクタリング利用を得意先に知られない

また、保証ファクタリングをかけるということは「相手先が本当に売掛債権に対して支払ってくれるのか疑っている状態」だといえます。こうした事実を得意先に知られるのは問題です。

ただ保証ファクタリングの場合、ファクタリングをかけていることが知られることはありません。ファクタリング会社が独自に対象の会社を調査し、与信審査することには変わりませんが、その事実が知られることはないのです。

※実際に貸し倒れが発生した場合、債権の権利がファクタリング会社へ変更になるため、ファクタリング会社から「実は保証の対象先となっていた」と例外的に通知されるようになります。

消費税を含めた保証が可能

他に気になるものとして消費税があります。得意先が実際に倒産した場合、債権額の消費税分についても保証してくれるのでしょうか。

これについては、問題なく保証の対象となります。消費税を含めた債権額について保証ファクタリングを実施すればいいからです。

保証ファクタリングというのは、「債権額のうち5%の手数料とする」などのように、料率で保証料を算出します。このとき消費税を含めた債権金額で手数料を計算すれば、保証料は高くなるものの消費税分を含めた保証を加えることができるのです。

もちろん無駄に手数料を高くしたくない場合、消費税分を省いた債権金額をファクタリング会社に提示し、保証を付けても問題ありません。債権に消費税を含めるかどうかで保証料が変わり、それに応じて貸し倒れのときに支払われる金額が異なるようになるのです。

保証料率・手数料が高めなのはデメリット

こうしたメリットのある保証ファクタリングですが、デメリットとしては何があるのでしょうか。最も分かりやすいデメリットは保証料が高めに設定されていることです。

先ほど記した取引信用保険に比べると、圧倒的に総額が安くなるとはいっても、やはりそれなりの手数料になってしまいます。このとき、一般的に保証ファクタリングの手数料は債権金額の3~12%となります。このうち、多くは4~8%ほどの保証料に落ち着きます。

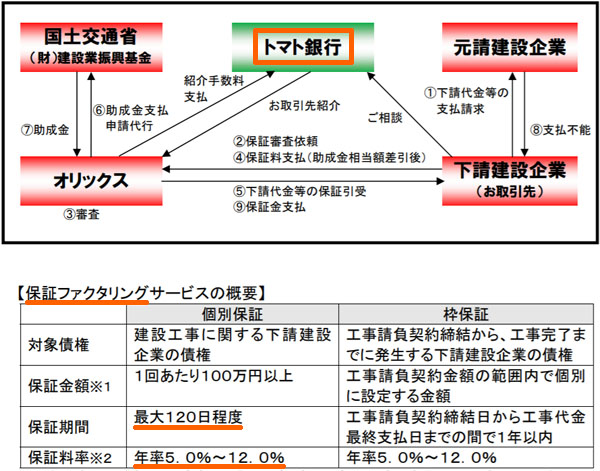

例えば、以下は地方銀行で知られるトマト銀行が出した保証ファクタリングの内容です。

このように、年率5~12%となっています。保証ファクタリングとしては妥当な保証料率であり、一つの売掛債権について最大120日まで保証してもらえます。

・補助金による助成がある

ただ、貸し倒れリスクに備えるときは国からの補助金があります。「保証料の3分の1(上限1.5%)」が補助されるため、例えば売掛債権の年率5%が保証料の場合、1.5%分は国の補助金で補えるため、年率3.5%となります。

例えば売掛債権300万円があり、60日分について保証を加えるとします。このとき、3.5%の保証料率(補助金なしだと年率5%)であれば、手数料は総額で約17,000円になります。

- 300万円 × 3.5% × 60日分 = 約17,000円

もちろん、売掛債権の金額が多くなったり、保証を付ける支払い期間が長くなったりすると支払い金額は大きくなります。そのため継続的に利用するのではなく、本当に必要なときだけに保証ファクタリングを活用しましょう。

なお、実際の手数料は「得意先の与信審査の結果」によって変わるようになります。そのため、見積もりを取らないと具体的な金額は分かりませんし、信用力の低い得意先だと手数料は高くなります。与信審査の結果によっては、前述の通り断られることもあります。

・実際に破産がないとお金は返ってこない

他のデメリットとして、「実際に破産などがあって、お金が返ってこないと確定した段階」でなければファクタリング会社からお金は振り込まれません。掛け捨ての保証を付けるのが保証ファクタリングになります。

本当に必要なときだけ保証ファクタリングを利用するべきなのは、買取ファクタリングのように現金を確実に手にできるわけではないからです。

保証ファクタリングの対象とならない債権に注意する

なお、売掛金や受取手形に対して保証されるものの、すべての債権に保証ファクタリングを適用できるわけではありません。利用できない債権も存在します。

対象とならない代表的な債権としては以下のようなものがあります。

- 金銭債権:リース債権、貸付債権など

- 回収が長期になる債権(回収まで1年以上かかるなど)

- 既に支払い遅延している債権

もちろんファクタリング会社によって条件は異なります。ただ、一般的にこうした債権は対象にならないと考えましょう。

保証ファクタリングのスペック内容は会社によってバラバラ

それでは、「実際に保証ファクタリングを利用するときは何に注意するべきなのか」というと、まずは「利用する会社がどのような条件を提示しているのか」を注意深く確認するようにしましょう。会社によってファクタリングの内容はバラバラとなっているからです。

例えば以下のファクタリング会社であれば、1社から引き受けてもらうことができます。そのため、特定の得意先の売掛債権だけを対象にしたい場合であっても問題なりません。

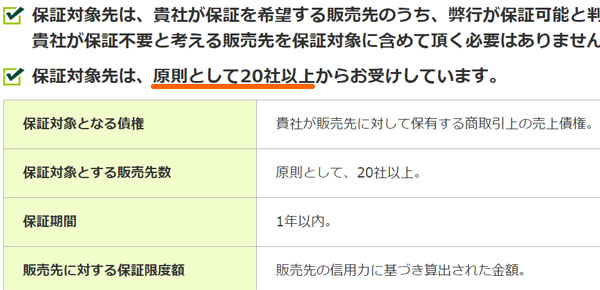

しかし、すべてのファクタリング会社がこのように1社から引き受けてくれるとは限りません。「〇社以上の会社を対象としなければいけない」などのように、非常に使いづらくなっているケースもあります。

例えば、以下のようなファクタリング会社が該当します。

この会社の場合、20社以上から引き受けることができると記されています。そのため中小企業では利用しづらく、ファクタリング利用の対象外となります。

買取型と保証型の内容比較

ここまで説明したことから分かる通り、買取型と保証型では目的が大きく異なります。買取ファクタリングは売掛金の早期現金化を目的としています。資金繰りの改善をするために活用すると考えましょう。

一方の保証ファクタリングの場合だと、資金繰りは改善しません。そうではなく、得意先の貸し倒れリスクに備えるためのものなのです。

両者を比較すると以下のようになります。

| 買取型 | 保証型 | |

| 手数料 | 5~20% | 3~12% |

| 売掛金の買取 | 〇 | × |

| お金の支払い | 即日払い可能 | 得意先の倒産時のみ |

| 目的 | 資金繰りの改善 | 貸し倒れへの備え |

ちなみに、買取ファクタリングであっても得意先の倒産リスクに備えることができます。先に売掛金や受取手形を現金化して、債権回収リスクをファクタリング会社に転化できるのです。そのため、買取ファクタリングを用いて貸し倒れリスクへ備えても問題ありません。

保証ファクタリングをする流れや契約書

それでは、実際に保証ファクタリングを実施する場合には、どのような流れになるのでしょうか。このとき、当然ながらファクタリング会社に依頼することになります。

そうして依頼した後、契約書を交わします。基本契約を締結することで、ようやく貸し倒れがあったときに保証してもらえるようになります。口約束やメールだけでのやり取りだと成立しないため、契約書によってようやく内容が法的にも成立するようになると考えましょう。

このとき、以下のような流れになります。

- 保証を希望する得意先をピックアップし、債権金額を知らせる

- 与信審査の結果をもとに保証限度額や手数料を決定

- 個別保証契約(契約書)へ正式にサイン

- 保証開始後、倒産による貸し倒れが発生したらお金が振り込まれる

こうした流れにより、保証ファクタリングを利用することになります。保証限度額(保証される金額)や保証料率に納得した後、契約書を交わすことで法的な効果を発揮するようになり、保証されるのです。

仕訳・勘定科目などの会計処理

なお、実際に保証ファクタリングを利用するのであれば、簡単にでもどのような会計処理になるのか事前に理解しておくようにしましょう。

このときの仕訳については、前述の通り保証ファクタリングは掛け捨ての保険に加入しているのと同じだといえます。そのため、「支払手数料」の勘定科目を用いて仕訳をします。例えば、手数料が3万円だった場合の経理処理は以下のようになります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 支払手数料 | 30,000 | 現金 | 30,000 |

掛け捨てである以上、こうした会計処理で問題ありません。

・得意先が倒産したときの経理処理

ただ、場合によっては得意先が倒産してしまい、貸倒損失が発生することがあります。その場合はファクタリング会社から100%のお金が支払われるわけですが、このときは単純に売掛金を相殺するように仕訳をすればいいです。

そのため、例えば売掛金が300万円なら以下のような仕訳になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 現金 | 3,000,000 | 売掛金 | 3,000,000 |

このように、特に難しい会計処理は発生しません。ただ、どのような勘定科目を用いて仕訳すればいいのかについて、事前に理解しておきましょう。

会社間の保証ファクタリングを利用する

通常の買取ファクタリングとは異なる手法として、保証ファクタリング(根保証)があります。ファクタリング会社であれば広く取り扱っている方法であり、得意先の倒産に備えられるようになります。

中小企業だと連鎖倒産が頻繁に起こります。こうしたリスクに備えるのが保証ファクタリングです。そのため、売掛金を早く現金化することでキャッシュフローを良くする買取ファクタリングとは目的が大きく異なります。

ただ、保証ファクタリングを利用するとはいっても保証料率はそれなりに高いため、本当に必要なときのみ何回か利用するだけに留めるのが適切です。高額な掛け捨ての保険であるため、毎回も利用する性質のものではありません。

こうしたことを理解したうえで保証ファクタリングを活用しましょう。中小企業でも利用でき、保証先が1社から適用できる制度もあるため、正しく活用すれば万が一の備えとして大きな効果を発揮するようになります。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。