売掛債権の売買をすることをファクタリングと呼び、資金調達を考えるときに重要な手法の一つとなっています。

ただ、このとき手数料について理解しなければいけません。そうしたとき、重要な要素の一つに消費税があります。ファクタリング取引に消費税が含まれるのかについて、事前に理解しておくことでどのように対処すればいいのか理解できるようになります。

消費税率が10%であることを考えると、これだけでも手数料がまったく違ってくるようになるのです。また、ファクタリングでの非課税取引を理解することは悪徳業者かどうかを見分けるポイントにもなります。

そこで、ファクタリング手数料での消費税の課税状況について確認していきます。

ファクタリング手数料は消費税が非課税となる

まず、結論をいうと売掛金売買に関わる手数料については、非課税取引となります。つまり、ファクタリング会社が得る利益(手数料部分)は非課税売上であり、消費税を考慮しなくても問題ないようになっています。

例えば、100万円の売掛債権を売買するとします。このとき手数料率が15%であれば、売買手数料は15万円です。

- 100万円 × 15%(手数料率) = 15万円

この手数料15万円に対して消費税を課せられる場合、以下のようにさらに費用がかかることになります。

- 15万円(手数料) × 10%(消費税率) = 1.5万円

ただ前述の通り、このように消費税が上乗せされることはありません。売掛金を売買する場合、消費税の非課税売上になると定められているからです。

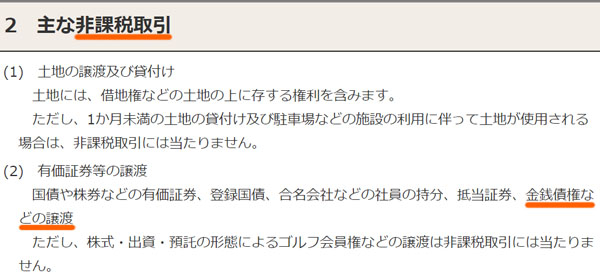

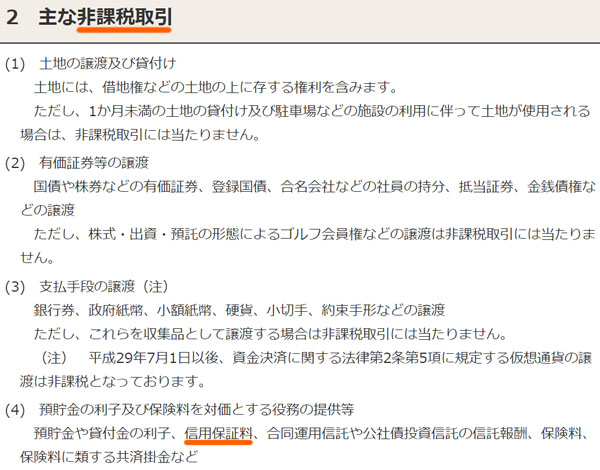

国税庁に明記されている非課税売上:金銭債権の譲渡

通常、商品やサービスなどの取引をする場合は消費税を支払わなければいけません。あなたが個人事業主や法人経営者としてビジネスをするときについても、取引先へは消費税を加えたうえで請求を出すはずです。

しかし、中には消費税を含めなくても問題ない取引が存在します。これについては、国税庁が公式サイトで明記しています。その一部が以下になります。

非課税取引のうち、「金銭債権など譲渡」についてはこのように消費税が課税されないことが明記されています。

ファクタリングというのは、売掛金という金銭に関わる債権譲渡をする取引に該当します。つまり、国税庁の公式サイトにある「金銭債権の譲渡」に当てはまります。こうした根拠から、ファクタリングは消費税の課税取引に含まれないようになっているのです。

消費税の上乗せがある会社は悪徳業者

そのように考えると、実際にファクタリングを利用するときに手数料をどのように取り扱っているのかによって、その会社が悪徳業者かどうかを見分けることができます。

問題なく運営しているファクタリング会社であれば、手数料が非課税売上であることを理解しています。そのため、手数料に消費税を含めることはしません。

一方で悪徳業者であると、手数料へ勝手に消費税を含めるようにします。例えば、電話口では「手数料は20万円になります」と伝えられたとしても、契約直前になって「消費税が加わるため、20万円に消費税2万円を加えて合計22万円の手数料になる」などのように伝えてくるのです。

もし、売掛金の売買が非課税売上になることを理解していないと、これだけで無駄に消費税率の分だけ手数料が上乗せされるようになります。そのため、見積書がどのような明細になっているのか確認するようにしましょう。

もちろん契約のとき、ファクタリング会社から提示される書類は非常に多く、一つずつ確認している暇はないかもしれません。私がファクタリングしたときについても、以下のように大量の書類にサインしました。

ただ、手数料が高くなると無駄に経費額が大きくなり、会社の経営を圧迫するようになります。消費税率はそれなりに高いため、手数料を高くしないためにも見積書の中身の内訳がどうなっているのかしっかり確認しなければいけません。

納付する消費税額・課税売上割合は変化しない

なお、ファクタリング手数料が非課税売上に該当するとなると、個人事業主や法人経営者として気になるものとして「自分が支払う消費税の総額は少なくなるのか」というものがあります。これについては、実際のところどうなのでしょうか。

先に結論をいうと、残念ながらファクタリングを実施したとしても納める消費税の総額が変化することはありません。

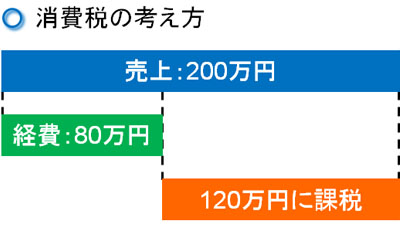

通常、経費が増えれば支払うべき消費税は減ります。「接待で飲食費を出す」「広告費を出す」などで経費を支払うのとき、消費税を含めた金額を払うことになるため、経費の増加に伴って支払う消費税が少なくなるのです。

例えば売上が200万円あり、経費として80万円(税込)を支払ったとします。この場合、差額の120万円に対して消費税が課税され、消費税額を計算することになります。

ただ、ファクタリング手数料を支払ったとしても、前述の通り手数料に消費税は含まれていません。そのため経費として処理するにしても、このときは「消費税が含まれていない経費」であるため、経費処理に伴って支払う消費税を減らすことができないのです。

例えば、200万円の売り上げがあってファクタリング手数料が20万円だったとします。このときの20万円の経費支払いは非課税取引であるため、「200万円(売上) - 20万円(手数料) = 180万円」が消費税の課税対象になるわけではなく、200万円に対して消費税を課せられます。

いずれにしても、ファクタリングを利用しているかどうかに関わらず消費税の納税額は変化がないと考えましょう。

・課税売上割合も関係ない

また、消費税の計算では課税売上割合(総売上のうち、どれだけ消費税が課税される売上高が占めているのか)についても変化しません。

大前提として、ファクタリングを利用したとしても売上金額は何も変化しません。例えば売掛金が100万円(税込)ある場合、ファクタリングしたとしても「課税売上を100万円ほど作った」という事実に変わりはないのです。

消費税の納税総額や課税売上割合を含め、ファクタリングを利用したとしても特に変化しないのです。

司法書士報酬や交通費は消費税が関わる

ただ厳密にいうと、ファクタリングでは売買手数料以外の項目も存在します。これについては、登記費用や交通費などがあります。

法人が売掛金の売買をする場合、多くのケースで登記をします。これを債権譲渡登記といいますが、登記することで法律上でも売掛金がファクタリング会社へ移ったことを記すようにするのです。登記のため、このときは司法書士へ依頼することになります。

こうした登記のうち、印紙代や登録免許税などは税金なので非課税となりますが、司法書士へ支払う報酬については課税取引になります。つまり、司法書士への報酬分支払い分については「消費税が含まれる経費」であるため、その分だけ消費税額を減らすことができます。

他には、手数料に交通費が加わることがあります。多くの場合、ファクタリング契約するときは対面契約となります。このとき、あなたがファクタリング会社の事務所へ出向くことがあれば、ファクタリング会社の担当者があなたの会社まで出向いてくれることもあります。

そうしたとき、担当者があなたの事務所まで来るときは実費(交通費)の分だけ手数料が高くなります。ただ、交通費は電車代や新幹線代、飛行機代などになるため当然ながら消費税が含められています。そのため、手数料のうち交通費分についての支払いも消費税を減らすことができます。

保証ファクタリング(保証料)でも消費税は発生しない

なお、ここまでは買取ファクタリングと呼ばれる「世の中で行われている一般的なファクタリング取引」について解説してきました。ファクタリングで実施される2社間契約や3社間契約では、このように非課税売上となるために消費税を課せられることがないのです。

しかし、中にはこうしたファクタリングではなく保証ファクタリングという手法も存在します。

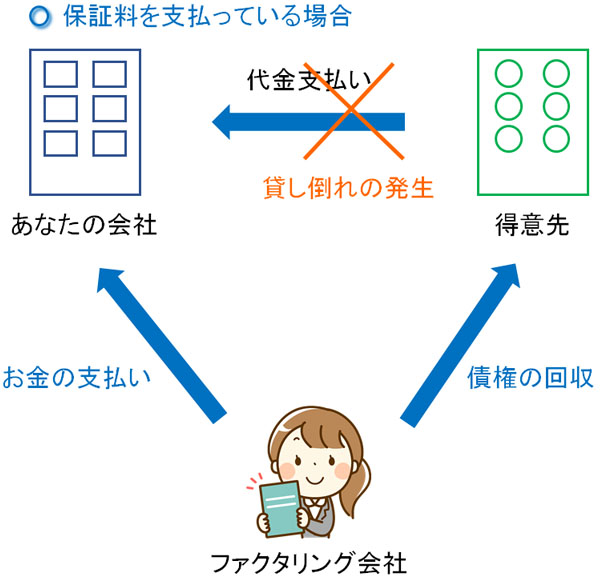

債権譲渡によって売掛金の売買を行う手法とは異なり、「売掛金に保証を付ける手法」が保証ファクタリングになります。例えば保証ファクタリングを実施した状態で得意先が倒産し、代金支払いが滞ったとします。こうしたとき、保証ファクタリングを活用していればファクタリング会社からあなたの会社にお金が支払われます。

その後、売掛金の債権回収の権利がファクタリング会社へ移るため、ファクタリング会社が代わりに得意先へ債権回収を実施するようになります。

このとき保証ファクタリングを行うには、ファクタリング会社へ保証料を支払う必要があります。実はこのときの保証料についても、非課税取引になると国税庁が公式サイトで明記しています。以下の通りです。

「信用保険料」というのが、保証ファクタリングでの保証料に該当します。これが、保証ファクタリングの保証料が非課税になる根拠です。保証料については、利息のような感じで毎月かかりますが、通常の利息と同様に支払うお金に対して消費税が上乗せされることはないのです。

要は、ファクタリングに関わる手数料については、どの取引についても消費税は関係ないと考えるようにしましょう。

売掛金売買での課税関係を理解する

債権譲渡による売掛金売買をするとき、どのようなときに手数料が加わるのかを事前に理解しなければいけません。このとき手数料を考えるうえで消費税は重要な要素の一つであり、無駄に消費税が増えるとその分だけ費用が高くなってしまいます。

このとき、通常の売掛金売買である買取ファクタリングは非課税取引になります。また、保証ファクタリングについても消費税の課税対象外です。そのため、あらゆるファクタリングで非課税になると考えましょう。

重要なのは、契約時の見積書を確認したときに「手数料に消費税分が加わっていないかどうか確認すること」です。悪徳業者だと、勝手に消費税分を上乗せすることがあるからです。

ただ、あなたが支払う消費税の総額については、ファクタリングを実施しても特に変化はありません。課税売上割合についても同様に変わりません。こうしたことを理解したうえで、正しくファクタリングを利用して資金繰りを改善させるようにしましょう。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。