病院やクリニック、歯科医院だと診療報酬を請求することになります。ただ、こうした病院やクリニック、歯科医院だと診療報酬請求したとしても実際にお金が振り込まれるのは約2ヵ月後となります。つまり、それだけ支払いが後になるのです。

既に病院・診療所・歯科医院を長く経営しており、医療法人内に多くの現金が貯まっている医師・歯科医師であれば、診療報酬の支払いが2ヵ月ほど先になったとしても問題ありません。

しかし、事業拡大や設備投資のために大量の資金が必要だったり、開業したばかりであったりすると資金難に直面しやすいです。そうしたとき、早期の現金化が可能な医療ファクタリングを考える医師・歯科医師は多いです。

ただ、ファクタリングといってもシステムについて理解している人は少ないです。そこで実際に病院やクリニックが医療ファクタリングを実施して資金調達するとき、どのような仕組みや手数料になっているのかを確認していきます。

病院・診療所・歯科医院で診療報酬の前払いをしてもらう

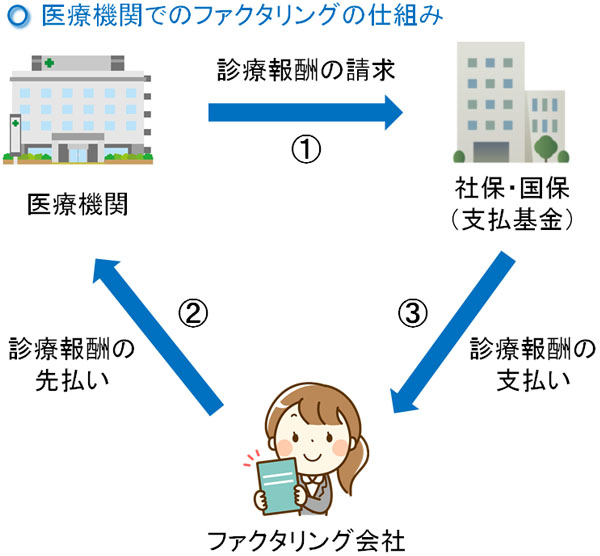

まず、医療ファクタリングではどのような仕組みになっているのでしょうか。これについてはレセプト請求の仕組みを確認しなければいけません。

知っての通り、医療を提供することで患者さんからは3割負担でその場でお金を受け取ります。「生活保護の人は医療費無料」「高齢者は1割負担」などの例外はあるものの、一応は患者さんに一部のお金(3割)を負担してもらうことになるのです。

その後、残りの7割については社保や国保などの支払基金から診療報酬が支払われるようになります。審査された後、約2ヵ月後にレセプト請求したお金が支払われるようになりますが、このときの「支払基金に請求したお金」が医療ファクタリングの対象になります。

ファクタリングは売掛金を早期現金化する手法になります。ファクタリング会社が売掛債権の買取を行い、すぐに入金してもらうことでキャッシュフローを改善する方法となるのです。

医療ファクタリングによって診療報酬の前払いをしてもらうわけですが、患者さんから既に受け取ったお金は当然ながら対象ではなく、社保や国保へ請求するお金が医療ファクタリングの対象になると考えましょう。

診療報酬部分が対象となるため、当然ながら「美容クリニックでの施術」「歯科医院でのホワイトニング」など、自費治療についてはファクタリングの対象とはなりません。

ただ診療報酬であれば、医療法人化していない個人事業主の段階であっても、開業している医師・歯科医師であれば誰でも利用できるのが医療ファクタリングです。

2~5日で現金化できる医療ファクタリングの仕組み

このとき、実際に医療ファクタリングを実施するときは2~5日後には現金化できるようになります。通常の診療報酬のように2ヵ月ほど待つ必要がなく、診療報酬の部分をファクタリング会社から前払いしてもらうようにできるのです。

このとき、3社間ファクタリング(あなた、ファクタリング会社、支払基金)の3つで契約を終結するようになります。

医療ファクタリングは広く実施されているため、社保や国保などの支払基金に「診療報酬のファクタリングを実施したい」と申し出ること自体は特に問題ありません。支払基金側は慣れているため、医療ファクタリングによる契約に応じてくれます。

このとき、契約終結後の流れはザックリと以下のようになります。

- 社保や国保などの支払基金にレセプト請求する

- 2~5日後にファクタリング会社から前払いでお金が振り込まれる

- 約2か月後、支払基金からファクタリング会社に診療報酬が振り込まれる

通常であれば、「支払基金 → あなたの医療機関」へと診療報酬が流れます。ただ医療ファクタリングでは、ファクタリング会社から診療報酬の部分を前払いしてもらっているため、支払基金から支払われるお金はあなたの医療機関ではなく、ファクタリング会社になります。

この仕組みを3社間ファクタリングといいますが、こうした仕組みによって診療報酬の請求権売買を行うと考えましょう。

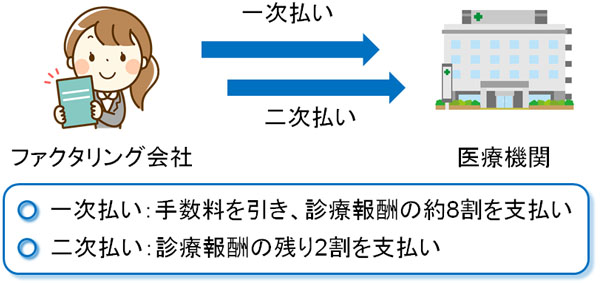

返戻・減額査定により、レセプトでの売掛債権の8割を売買するのが基本

ただ、通常のファクタリングと違う点として、医療ファクタリングでは「診療報酬のうち、8割がファクタリングに対象になる」ことがあげられます。

例えば500万円の診療報酬をレセプトで請求した場合、「500万円がファクタリングの対象になるため、手数料を引かれ約500万円がファクタリング会社から振り込まれる」わけではありません。「500万円 × 80% = 400万円」がファクタリングの対象になり、400万円から手数料を引かれた金額が振り込まれることになります。

なぜ、請求した診療報酬全額ではなく8割しか対象にならないのでしょうか。これは、レセプト請求したとしても返戻や減額査定があるからです。適用外使用をしたときなど、すべての医療行為で保険請求が通るわけではないのです。

こうした医療機関ならではの事情があるため、病院や診療所、歯科医院による医療ファクタリングだと診療報酬の8割が前払いの対象になるのです。

・残り2割は後で支払ってくれる

ただ、そうなると「支払ってくれていない残り2割の診療報酬はどうなるのか?」と疑問が湧きます。これについては問題なく、診療報酬が支払われたあとにファクタリング会社が戻してくれます。

例えば診療報酬が500万円だった場合、前述の通り「「400万円からファクタリング会社への手数料分を差し引いた金額」が先に振り込まれます。その後、実際に社保や国保などの支払基金からファクタリング会社へ500万円が振り込まれた場合、残り2割の100万円についてファクタリング会社からあなたの医療機関へお金が支払われます。

つまり、医療ファクタリングでは「一次払い(診療報酬のうち、買取手数料を差し引いた約8割を支払う)」と「二次払い(残り2割の診療報酬)」が段階的に振り込まれると考えましょう。

医師・歯科医師だと請求権の信用力が高く、売買しやすい

このとき、医師や歯科医師の場合は非常にファクタリングを行いやすくなっています。債権を請求する先の信用力が高いからです。

ファクタリングでは売掛債権の請求権を売買することになりますが、通常だと一般企業の売掛金をファクタリング会社が買い取りすることになります。一方で医療行為による診療報酬だと、「潰れる可能性がない国の機関」が相手となります。

そのため貸し倒れのリスクがゼロに近く、売掛債権の請求権に対する信用力が非常に強いです。そのため、病院やクリニック、歯科医院だと医療ファクタリングを実行に移しやすくなっています。

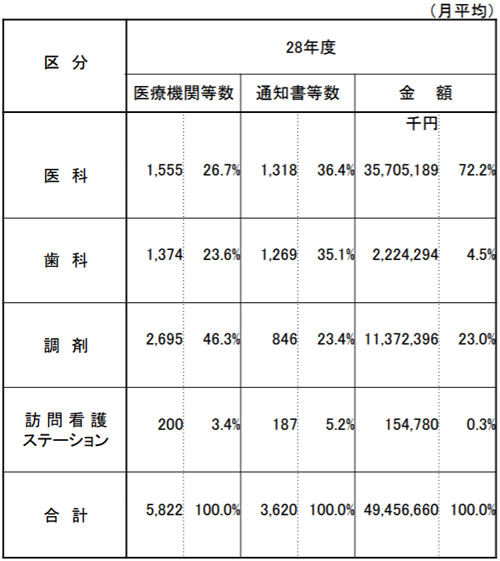

例えば、以下は社会保険診療報酬支払基金が出しているデータであり、医療機関がファクタリングを実施している数になります。

出典:社会保険診療報酬支払基金

2016年での月のファクタリング件数が掲載されていますが、医科(病院・診療所)や歯科(歯科医院)では以下のようになっています。

- 病院・診療所:月1,555件

- 歯科医院:月1,374件

このように、多くの医療機関が実施しています。それだけ、支払基金の信用力が高く医療ファクタリングを実施しやすいのです。

売買手数料もファクタリングでは低め

また売掛債権の信用度が高いため、あらゆるファクタリングの中でも手数料が非常に低額になっています。診療報酬が支払われないというのは、日本という国が崩壊するときです。そうした非常事態でなければ貸し倒れが起こらないため、ファクタリング会社にとってリスクゼロに等しいのです。

売掛債権の請求権を売買してもリスクが限りなくゼロであるため、ファクタリング手数料が低額でも問題ありません。

具体的な手数料率としては、医療ファクタリングだと0.5~3%が妥当です。実際、1%前後の手数料率に設定しているケースが多くあります。例えば500万円の診療報酬だと、前払いの対象になるのは前述の通り8割の400万円です。この400万円に対して売買手数料が課せられますが、「400万円 × 1% = 4万円」ほどの手数料です。

一般的なファクタリングだと、手数料率が20%など高額になりやすいです。一般企業だと、手数料率が低くても5%ほどです。これは、それだけ貸し倒れリスクが高いからです。

しかし医師や歯科医師だとそうした高額な手数料は必要なく、銀行融資並みの低い手数料となっています。ファクタリング会社によっては手数料が1%未満となることもあり、銀行融資を受けるよりも低い手数料になることはよくあります。

銀行融資で資金調達する場合、審査が必要だったり、振込まで時間が必要だったりと難点が多いです。一方で医療ファクタリングならそうした心配がなく、すぐにお金が振り込まれ、さらには非常に手数料が安いです。こうした性質のため、多くの医療機関が診療報酬のファクタリングを実施しています。

医療法人だと取引先への心配がないメリット

医療ファクタリングでほかに優れているのは、得意先へファクタリング利用を知られる心配がないことにあります。医療法人(または個人クリニック)を運営する場合、ファクタリングによる取引先への影響がありません。

医療ファクタリングは既に説明した通り、3社間ファクタリングになります。3つの機関の間で契約を結ぶため、3社間ファクタリングと呼ばれています。

一般企業が行う通常の3社間ファクタリングであれば、取引先に対して「早期に現金化したいため、ファクタリングを実施してほしい」と依頼することになります。そうなると、取引先は「この会社は資金繰りが悪く、倒産の危険性があるかもしれない」と勘繰られるようになります。

また得意先の承諾を得る必要もあり、いろいろマイナスの側面が出てきます。

一方で医療ファクタリングだと診療報酬が関わることになるので、ファクタリングでの契約を結ぶ先は支払基金になります。公的機関なので特に取引にマイナス面が起こることはありませんし、診療報酬は問題なく支払ってくれます。当然、前述の通り他の会社にファクタリング利用が漏れることもありません。

支払基金としては、病院やクリニックがファクタリングをすることに慣れているため医療ファクタリングの導入もスムーズです。このように得意先への影響がないのも、医療ファクタリングのメリットだといえます。

1年以上の長期契約が必要なのはデメリット

このようにメリットの多い医療ファクタリングですが、当然ながらデメリットもあります。大きなデメリットとしては、1年以上の長期契約が必要になることが挙げられます。

診療報酬の前払いをしてもらうとき、ファクタリング会社は非常に低い手数料率を設定しています。前述の通り0.5~2%の手数料率なので、銀行融資よりも低い手数料になることすらあります。そのため、銀行融資で徐々にお金を返していくのと同じように、1年以上の長期契約が必要になるケースがほとんどになるのです。

契約期間は1年や2年などファクタリング会社によって異なりますが、いずれにしても継続利用が必須になることは事前に理解しましょう。

・ファクタリング前提の資金計画は微妙

ただ、医療ファクタリングの手数料は高額ではなく、銀行融資並みなので長期契約はそこまでデメリットではありません。それよりも問題なのは、「診療報酬によるお金が先に入ってくることを前提にして、資金繰りの計画を組む」ことにあります。

いくらファクタリングでの手数料が低額とはいっても、ファクタリング会社に継続的な支払いを要請していることには変わりがありません。そのため、本来は通常の診療報酬支払のサイクルに戻すのが基本です。

そうしたとき、いまは資金難によって医療ファクタリングを利用するにしても、ファクタリング契約が切れた後に元の状態に戻すように調整しましょう。お金が早めに入ってくることを前提にした医院経営を継続してはいけないのです。

売掛債権の売買はレセプト請求の2ヵ月が限度額

他にも医療ファクタリングに特徴的なこととして、「売買の対象になる売掛債権が限られる」ことがあげられます。

レセプト請求して診療報酬が支払われるまでには、前述の通り約2ヵ月の期間が必要です。この分だけがファクタリングの対象になるため、早期の資金化が可能になるのは「2ヵ月分の診療報酬まで」が限度額となります。

通常の会社であれば、売掛債権の支払いが長期化することがあります。そうした売掛金を早めに現金化することは資金繰りの改善に大きな意味があります。ただ、医療機関の場合だと診療報酬の性質上、2ヵ月分までの早期の資金調達までとなるのです。

中には、2ヵ月よりも先の診療報酬分についても先払いしてくれるファクタリング会社も存在します。ただ、その場合は手数料がかなり高くなってしまうため、実施する病院やクリニックは少ないのが現状です。

ファクタリングで医療機関が資金調達する

資金調達の方法には種類があり、その一つがファクタリングです。借金をするわけではないため、決算書の内容を悪くせずに早期の現金化を実現できる手法になります。

こうしたファクタリングの中でも、特に開業している医師や歯科医師だとファクタリングを利用しやすくなっています。得意先に悪印象を与えることがなく、さらには医療ファクタリングでの手数料は低く抑えられています。

診療報酬のうち全額ではなく8割ほどが買取の対象になったり、2ヵ月分が限度額になったりするデメリットはありますが、安い手数料での早期現金化が可能な手法になります。

そのため、非常に多くの病院や診療所、歯科医院が医療ファクタリングを利用しています。銀行融資よりも手軽に資金調達でき、さらには手数料も大きな負担にならないからです。

医療法人や個人クリニックなど、医療機関だとそれだけで資金調達に有利です。これは医療ファクタリングでも同様です。そのため、設備投資の導入や新規開業などでキャッシュフローが厳しい場合、医療ファクタリングを検討しても問題ありません。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。