これからファクタリングを検討するとき、困るポイントの一つに会計処理があります。それまで売掛金売買に関わる経理処理を経験したことがない場合、どのように仕訳を起こせばいいのか分からないのです。

融資とは異なる資金調達法がファクタリングです。そのため仕訳や勘定科目は異なりますが、実際のところそこまで会計処理の方法が難しいわけではありません。事前にどうすればいいのか知っていれば、問題なく経理処理できます。

ただ、注意点を理解していなければ無駄に法人税が多くなったり、手数料の処理ができなかったりします。

買掛金・未払金の支払いやお金の返済など、資金繰りを改善させるためにファクタリングを利用することはよくあります。ただ、事前に経費処理方法を理解していなければファクタリング利用を躊躇しやすいです。そこで、ファクタリングを実行に移したときにどのように経理処理すればいいのかについて解説していきます。

売却損の勘定科目を用いて仕訳・経費計上

実際のところ、ファクタリングの仕訳は非常に簡単です。このとき、売却損の勘定科目を用いて処理をするだけとなります。

まず、商品・サービスを提供して売上を作り、売掛金を計上するとします。このとき、売掛金が100万円なら最初は以下のように仕訳します。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 売掛金 | 1,000,000 | 売上 | 1,000,000 |

ビジネスを実践している人なら、現金商売をしている人でない限りは全員がこうした仕訳を起こすことになります。ここまでは、すべての人に共通です。

その後、ファクタリングを活用すれば早期に売掛金が現金化されるようになります。このとき、ファクタリング会社へ支払う手数料については「売掛債権売却損」の勘定科目を使います。例えば、ファクタリング手数料が5万円であり、95万円が早期入金される場合は以下のようになります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 現金 | 950,000 | 売掛金 | 1,000,000 |

| 売上債権売却損 | 50,000 |

通常なら、売掛金が支払われたときは売掛債権売却損を使わず、「現金が100万円増えた」という処理をします。ただ、今回は売掛金の売買を実施しているため、手数料の分だけ売却損を計上するのです。

これが、ファクタリングをするときに行うべき会計処理です。

支払いで「未収入金」を使うなど、厳密に税務処理をする意味はない

なお、税務処理に詳しい人だと「ファクタリング会社から入金があっても、得意先からの支払いでないので未収入金の勘定科目を使うのでは」と難しく考えてしまいがちです。

これについては、まさにその通りです。教科書的な話をすると、ファクタリング会社からお金が支払われているとはいっても、売掛金が得意先から払われていないため、未収入金を使うことになります。

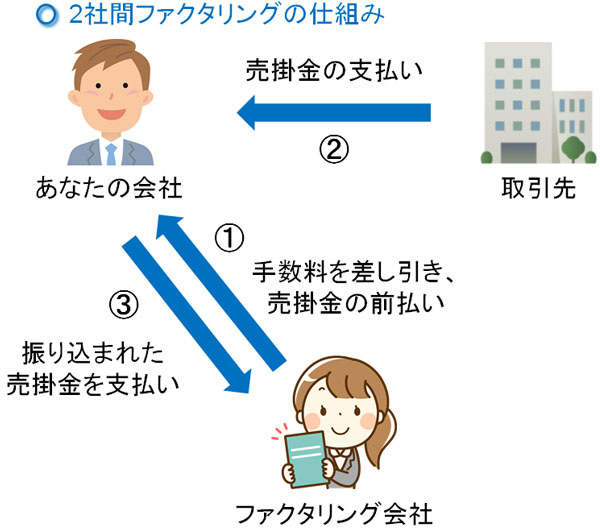

まず、ファクタリングでは一般的に以下のような流れになります。

- 手数料を差し引き、ファクタリング会社から早期にお金が振り込まれる

- 数ヶ月後、取引先から入金がある

- 取引先から振り込まれたお金をファクタリング会社へ送金する

このとき、「3. 取引先から振り込まれたお金をファクタリング会社へ送金する」の段階になって、ようやくすべての経理処理の仕訳が終わるように調整するのが教科書的に正しいです。

先ほどの例では、「1. 手数料を差し引き、ファクタリング会社から早期にお金が振り込まれる」の時点で既に売掛金が入金されたものとして処理をしています。

しかし、このように簡素化した税務処理でまったく問題ありません。財務・会計を考えるとき、重要なのは「どれだけ簡単に記せるのか」です。要は、教科書的なことに捉われずに、実際に行われている業務を理解しなければいけません。

参考までに、私の顧問税理士も最初に述べた「簡単な経理処理の方法」で仕訳をしていました。意味なく複雑にするとビジネスがややこしくなるため、できるだけ財務処理を簡素化させるのが基本になります。

税務調査で問題になることは確実にない

ちなみに、こうした会計処理の簡素化が税務調査で問題になることはまずありません。税務職員にとって興味があるのは経理処理の仕方ではなく、「脱税していないか」「不自然な経費計上がないか」「売上の除外はないか」など、指摘することで税金を多く取ることだからです。

もし勘定科目について指摘しても税額は変わりません。そのため、突っ込まれて聞かれることはないのです。

・割引料の勘定科目を使ってもいい

そういう意味では、勘定科目を間違えていたとしても特に何も問題ありません。税金の金額は変わらない以上、税務調査で指摘されても「次から言われた通りにします」と伝えるだけでいいのです。

例えば、ファクタリング手数料の仕訳について売却損の勘定科目ではなく、割引料を用いる人もいます。約束手形を早めに現金化する手法に手形割引があり、手形割引のときに「割引料」の勘定科目を使うのです。

手形割引とファクタリングは非常に似ているものの、「手形割引は融資だが、ファクタリングは売買取引」と金融取引の中身はまったく異なります。ただ、間違えて割引料の勘定科目を使っても特に影響はありません。

この場合、以下のようになります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 現金 | 950,000 | 売掛金 | 1,000,000 |

| 割引料 | 50,000 |

要は、そこまで厳密に考える必要はないとだけ理解しましょう。

・「売掛債権譲渡損」など名前が違ってもいい

同じように考えると、勘定科目の名称が違うのも何も問題ありません。先ほど、「売掛債権売却損」という勘定科目を紹介しましたが、人によっては「売掛債権譲渡損」という勘定科目を用いるかもしれません。

両者は同じです。そのため、2つを明確に使い分けようとする意味はありません。

売掛金売買の手数料は経費になり、法人税を減らせる

なお、銀行融資などの借金とは違い、売買取引になるのがファクタリングです。そのため、ファクタリングを利用したときの手数料については経費処理することができ、その分だけ法人税を減らすことが可能です。

借金をしたとしても、貸借対照表の負債が増えるだけです。そのため損金は増えません。ただ、ファクタリングの場合は手数料を経費にできます。

もちろん、手数料を少なくすることで経費金額はできるだけ低く抑えるほうが適切です。ただ、手数料の分だけ損金計上でき、法人税を減らせることは理解しましょう。

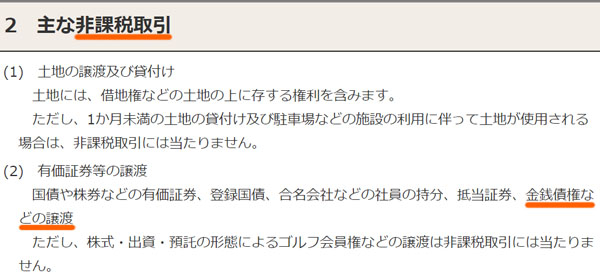

消費税は非課税となり、税額は変わらない

ただ、法人税とは性質の異なるものとして消費税があります。消費税の場合、法人税のように「利益に対して課税される」という単純なものではありません。実際、消費税には非課税となる項目が存在します。

その一つがファクタリングです。売掛債権の売買では消費税が非課税となります。これについては、国税庁の公式サイトにも明記されています。

「金銭債権の譲渡」がファクタリングのことであり、このように消費税は課税されません。そのため売掛金の買取をしてもらうとき、ファクタリング会社から提示される手数料の中に消費税が含まれていると、明らかにおかしい取引であることは理解しましょう。

また、個人事業主・法人経営者としてあなたが支払う消費税額については、ファクタリングをしたとしても変わりません。つまり、以下のように考えましょう。

- 法人税:手数料分だけ減額できる

- 消費税:ファクタリングしても消費税額は変化なし

法人税と消費税は性質が異なるため、これらを理解したうえで会計処理を行い、税金を納める必要があります。

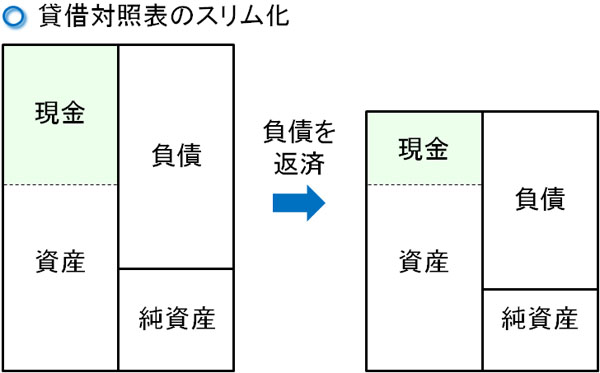

貸借対照表(バランスシート)を改善するファクタリング

なお個人事業主は関係ないですが、法人の場合は決算書を作成する必要があります。そうしたとき、財務諸表として貸借対照表(別名、バランスシート)があります。ファクタリングを利用する場合、単に仕訳の内容だけを理解するのではなく、財務諸表にどう影響するのかも経営者は理解しなければいけません。

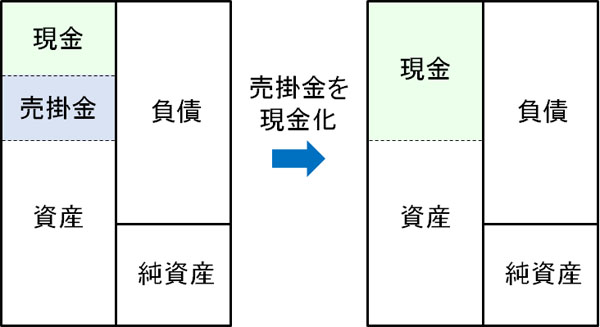

財務諸表を良くすることは銀行融資に直結しますが、ファクタリングはバランスシートの内容を改善することが一般的に知られています。これをオフバランス化といいます。

何もしていない状態だと、貸借対照表には売掛金が存在します。そこで売掛金を売買すれば、これが早めに現金へと変わります。

その後、現金を活用して負債を返済すれば、その分だけバランスシートのスリム化を図れます。貸借対照表をオフする(消す)ため、オフバランスと呼ばれています。

こうした会計処理を行うことで、ROA(総資産利益率)や自己資本比率が改善されるようになります。その結果、財務諸表の内容が良くなるのです。

もちろん、実際にはファクタリング手数料の分だけ経費が増えているため、意味なくファクタリングを利用してはいけません。ただ、このように財務諸表を改善させるために売掛金売買をすることもあるほどなので、ファクタリングを活用したとしても借金のように貸借対照表の内容が悪くなるわけではないことが理解できます。

・区分は「営業外費用」となる

ちなみに、ファクタリングを実施するときの手数料について、決算書では営業外費用に分類されます。

利息支払や社債発行費、有価証券の売却損などについては営業外費用で経費処理をするのが基本です。これについては、売掛債権売却損についても営業外費用となります。

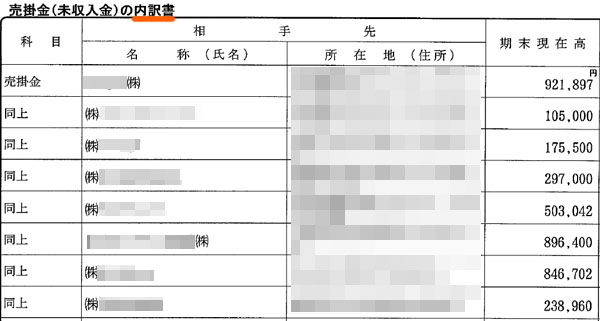

勘定科目内訳書の記載は不要

なお決算書を考えるとき、特にファクタリングの事実が掲載されるわけではありません。

貸借対照表の中には、売掛金・未収入金や貸付金(借金)などに関する記載項目が存在します。以下のような感じです。

このように、貸借対照表の中に売掛先が明記されるようになります。同じように、借金をする場合についても、どの会社からお金を借りているのか記されます。

ただ、売掛金の売買であるファクタリングは借金でない以上、ファクタリング会社の名前が勘定科目内訳書に記されることはありません。こうしたことも、ファクタリングを実施しても特に悪影響がない理由となります。

売掛金の売買をしたとしても、決算書を見るだけではファクタリングをしている事実を判別することはできないのです。

ファクタリングの会計処理は難しくない

ここでは、ファクタリングの経理処理の方法について解説してきました。仕訳や勘定科目について理解するとはいっても、売掛金の売買をするときの仕訳は非常に簡単です。「売却損」の項目を利用するだけとなります。

このとき、ファクタリング会社からお金が振り込まれたときに処理をすれば問題ありません。厳密には違いますが、ビジネスでは教科書的なことよりも実学を優先しなければいけないため、ここでは実際に行われている会計処理方法を述べています。

また、手数料部分を経費計上するとき法人税を減らすことができるものの、消費税額は変化しないことに注意しましょう。

なお、借金ではないのでファクタリングを利用したとしてもその事実が決算書に掲載されることはありません。それどころか、一般的に貸借対照表の内容を改善させるために活用されることもあります。

買掛金・未払金の支払いをするため、支払資金調達法の一つとしてファクタリングが活用されます。そうしたとき、どのように会計処理するのかを学び、財務諸表にどう影響を与えるのか事前に理解していればファクタリングへの抵抗が少なくなります。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。