商品・サービスを提供することで売上を出した場合、企業間の取引だと一般的に数か月後にお金が振込されるようになります。取引先によって締日や支払日は異なりますが、いずれにしてもお金の支払いを後払いにします。

このとき、1ヵ月ほどの支払サイクルなら特に問題ないですが、企業間取引だと2~3か月後に振込されるのは普通です。会社によっては、支払いが4~6ヵ月後になります。

そうなると資金繰りが悪くなりますが、こうした支払いの遅い売掛金を現金に変換することでキャッシュフローを良くする手法を債権流動化といいです。

こうした債権流動化を実現するとき、代表的な手法がファクタリングになります。ただ、両者は内容が少し異なります。そこで、どのような特徴になっているのか解説していきます。

債権流動化で現金化し、キャッシュフローを良くする

企業経営において重要なキャッシュフローですが、これが大事なのは「何百万円もの売り上げがあって大幅な黒字であったとしても、資金が尽きると倒産する」からです。実際のところ黒字倒産は頻繁に発生し、資金繰りを改善することが経営にとって非常に重要だといえます。

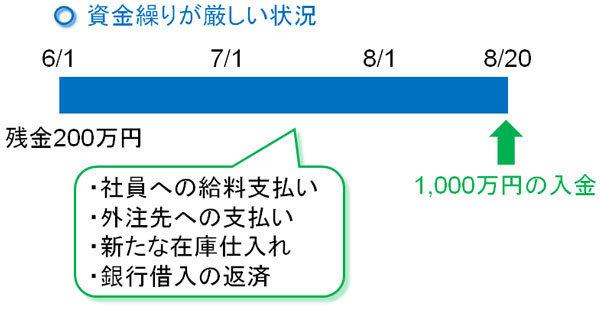

例えば売掛金1,000万円があった場合、約2ヶ月後に入金があると分かっていたとしても、残金200万円だと資金繰りが非常に厳しくなります。残っているお金で給料や外注先の支払い、在庫の仕入れ、融資の返済などを行う必要があるからです。

こうした状況を改善するため、売掛債権(売掛金)を早めにお金に変えるようにします。これが債権流動化であり、「売掛債権を早めに流動化する(現金に変える)」ことから債権流動化と呼ばれています。

当然、塩漬けされている売掛金を現金化できればキャッシュフローは良くなります。債権流動化が経営のうえで優れているのは、資金繰りが改善されるのは当然として、黒字倒産などのリスクを回避できるからです。

債権流動化で用いられる3つの手法

それでは、実際に債権流動化を実施するときは、どのような手法によって行われるのでしょうか。これには、以下の3つがあります。

- ファクタリング

- ABL(動産・債権担保融資)

- 売掛債権証券化

それぞれについて解説していきます。

ファクタリングは債権流動化の王道

債権流動化の手法としては先に挙げた3つの手法があり、その方法の一つがファクタリングになります。ファクタリングと債権流動化の違いとしては、「ファクタリングは債権流動化の一部」といえます。

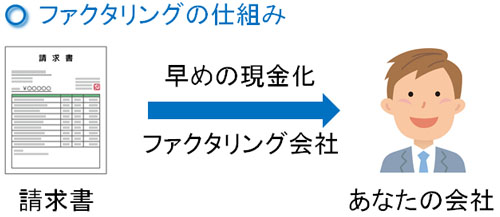

ファクタリング会社を通して、売掛金の売買をするのがファクタリングです。売買手数料は取られるものの、手元に保有している売掛債権を早めに現金化することができます。

「売掛債権の流動化といえば、ファクタリングである」と認識されるほど、広く活用されている手法になります。会社内に眠っている売掛債権を現金化することで、資金繰りを改善するのです。

ABL(動産・債権担保融資)で融資を引き出す

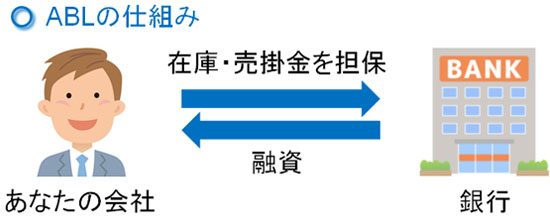

また、他にも売掛金を活用した手法としてABL(動産・債権担保融資)もあります。ファクタリングとはまったく仕組みが違っており、動産(在庫など)や売掛債権を担保にして融資を引き出す手法になります。

通常、担保といえば不動産などになります。ただ、不動産を保有していない個人事業主や法人経営者は多いです。そこで不動産ではなく、動産や売掛金を担保にして銀行などの金融機関から融資を引き出す手法になります。

そのため、通常の銀行融資と形態は同じです。異なるのは、担保が不動産ではなく、動産・売掛債権でも問題ないことです。

もちろん担保が在庫や売掛金になるため、評価額を算出するなど審査は時間がかかります。また、通常の銀行融資のように1~3%ほどの低い利率でお金を借りられるわけではなく、金利はより上昇します。ただ、売掛金を活用して現金を手にできるので債権流動化の手法となっています。

売掛債権証券化は無視していい

債権流動化でいうと最も重要な方法がファクタリングであり、次に理解するべきやり方がABLです。ただ、その他にも「売掛債権の証券化」があります。

ファクタリングの場合、ファクタリング会社を通じして売掛債権を現金に変えました。一方で売掛債権の証券化だと、SPV(特定目的事業体)という会社を活用して売掛金を現金に変えます。

SPVは投資家を募り、売掛債権を証券として投資家へ発行します。つまり、あなたの会社の売掛金を投資家が購入することになります。

ただ、この手法を活用するにはそれなりにボリュームの大きな売掛金でなければいけません。そのため、中小企業に限らず大企業であっても実施が難しくなっています。さらには、手続きが非常に煩雑というデメリットもあります。

しかも、売掛債権証券化を実行に移すには「売掛金が発生している得意先に対して、売掛債権証券化を実施する」ことを伝えなければいけません。ファクタリングやABL(動産・債権担保融資)では得意先への通知が必要ないものの、売掛債権証券化では必要になるのです。

このように不都合なことが非常に多いため、日本で売掛債権証券化を実施している会社は皆無に等しいです。そのため、債権流動化を考えるとき売掛債権証券化は無視して問題ありません。

ファクタリングとABLの違いを理解する

そのため、債権流動化の場面ではファクタリングとABLについてのみ理解しておけば問題ありません。既にそれぞれの手法について解説しましたが、両者の違いを表にすると以下のようになります。

| 内容 | ファクタリング | ABL |

| 取引内容 | 売買 | 融資 |

| 取引機関 | ファクタリング会社 | 銀行(金融機関) |

| 手数料 | 高い | 低い |

一番の違いは、ファクタリングは売掛金の売買なのに対して、ABLは融資であることです。売買なのでファクタリングはすべて現金一括で取引を行い、利子の支払いが発生することはありません。また、売掛金を売却後に得意先が倒産したとしても、倒産リスクはファクタリング会社が負うのが一般的です。

一方でABLは通常の銀行融資と同じなので、分割返済による利子の支払いが必要になります。借入金によって資金注入されるだけなので、得意先からの債権回収リスクはあなたが負うことになります。当然、得意先からの支払いが滞ったり倒産したりしたときはあなたの会社に負担がのしかかってきます。

また、ファクタリングでは非常に審査がゆるく、審査スピードも速いです。即日や2~3日後の入金も普通です。ただ、融資であるABLだと1~2ヵ月など時間がかかるようになります。

ただ手数料(ABLでは借入利子)でいうと、融資であるABLのほうが圧倒的に優れるようになります。ファクタリングのほうが高額手数料になるため、どちらが優れているというのはありません。両者の違いを理解したうえで、債権流動化を実施するときにどの方法を採用するのがいいのか検討するといいです。

ファクタリングのオフバランス化は決算書の改善にも役立つ

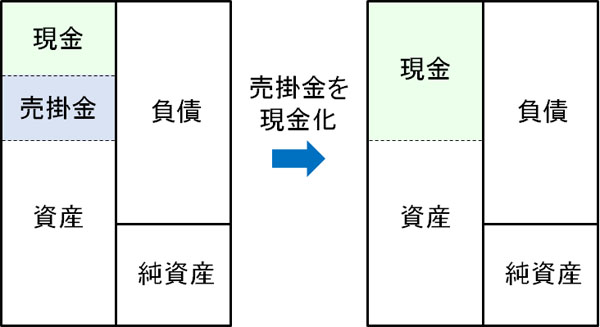

ただ、ファクタリングによる債権流動化だと、ABLでは無理な決算書の改善も可能になります。決算書の内容は銀行融資に直結するため、決算前になって塩漬けされている売掛金を現金に変えれば、結果として評価が高くなるのです。

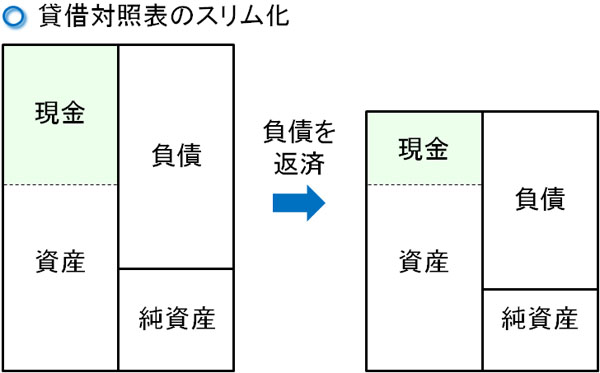

ファクタリングをすれば、その分だけ売掛金が現金に変わります。そうなると、貸借対照表(バランスシート)での現金割合が増えます。

このときの現金を活用して借入金を返済すれば、結果として貸借対照表の資産・負債を減らすことができるため、結果としてバランスシートのスリム化が可能になります。

これにより、以下の指標の数字が良くなります。

- ROA(総資産利益率)

- 自己資本比率

貸借対照表をスリム化することで決算書の内容を改善することをオフバランスといいます。ファクタリングを決算前に実施すれば、オフバランス化によってバランスシートの内容が良くなり、結果としてその後の銀行融資のときに有利な条件を引き出せるようになります。

たとえ同じ利益額であったとしても、決算書がスリム化すれば「少ない資産で大きな利益を稼いだ」ことになります。保有資産を活用してどれだけ効率的に稼いだのかを示す指標がROAであり、会社の健全性を示すのが自己資本比率です。こうした指標を良くすることで決算内容が良くなるのです。

資金調達コストが割高になる債権流動化のデメリット

ただ、塩漬けされている売掛金をお金に変えることは非常にメリットが大きいものの、同時にデメリットもあります。それは、資金調達コストがどうしても割高になってしまうことです。

例えば債権流動化で最も活用されるファクタリングを利用する場合、売掛債権の10~20%が手数料となるのが一般的です。より低い手数料となる方法はあるものの、一般的にはこうした金額となってしまいます。

そのため、例えば100万円の売掛金を現金にするとき、手数料が10%だと10万円が売掛債権の売買手数料となってしまいます。

確かに債権流動化によってキャッシュフローは改善します。ただ、何度も繰り返し利用していると割高な手数料によって、反対に資金繰りが悪化してしまうことがあります。

「利益率が非常に高い業界」「4~6ヵ月後など支払い期間が非常に長い売掛債権」であればファクタリングを積極的に利用しても特に問題ないですが、1~2ヵ月ほどの支払サイクルの売掛金に対して継続的にファクタリングを利用するのは微妙だといえます。

同じことはABLにもいえます。一般的な銀行融資に比べると手数料(金利)相場は高く、年利は5~10%となります。そのため動産や債券を担保にするのではなく、通常の銀行融資によって低い利子にて資金調達できるように努力しなければいけません。

なかなか現金になってくれない売掛債権を処理するのは重要であるものの、「手数料の分だけ本来であれば受け取ることのできるお金が減っている」ことは認識しなければいけません。

債権流動化の禁止(譲渡禁止特約)は無効化できる

ちなみに、場合によっては債権譲渡を契約によって禁止していることがあります。工事の請負契約であったり、受注生産であったりするとき、債権譲渡を禁止することで債権流動化ができないようになっているのです。

売掛先にしてみれば、誰かよく分からない人(信用できない人)へ勝手に債権が移転されてしまうのを避けたいと考えます。そのため、譲渡禁止特約として債権を第三者(ファクタリング会社など)へ売却するのを禁止します。

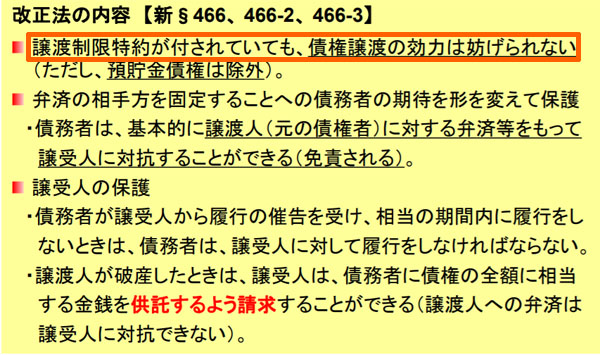

しかし2017年に大幅な民法改正があり、譲渡禁止特約がついている債権であったとしても、売掛金の売買をするのは有効となりました。これについては、法務省の公式資料にも以下のように明記されています。

つまり、たとえ債権の売買が禁止されている契約書に印鑑を押していたとしても、無視することができます。ファクタリングが一般的になってきたという背景もありますが、現在では債権流動化を行いやすい環境となっています。

債権譲渡禁止の契約については、一般的に大企業が下請けに対して実施します。つまり、立場の弱いものに適用させるのです。これを禁止することで、売掛債権の流動化を促すようにしています。

動かない売掛金がたくさん残っている状況は微妙です。そのため、売掛金が多いときの債権流動化は有効な経営戦略となります。

会社経営で重要な債権流動化

個人事業主や法人経営者を含め、売上を出すだけでは意味がありません。売上を計上した後、実際に入金されるまでがビジネスで重要な仕事となります。どれだけ売上があっても、手元に現金がなければ倒産する確率が高くなります。

ただ、実際のところ得意先によっては売掛債権の入金が非常に遅いことがあります。そうしたとき、現金が入らないので資金繰りが非常に悪くなります。

そこで塩漬けとなっている売掛債権を早めに現金に換えることを考えましょう。これが債権流動化であり、「ファクタリング」「ABL」「売掛債権証券化」の3つの手法があることを紹介しました。

この中でも最も一般的な手法がファクタリングです。審査基準が非常に甘く、即日融資も可能であり、手軽に利用できるというメリットがあります。手数料の相場は高めであるものの、債権流動化を考えるとき最初に検討するべき方法になります。

こうした債権流動化の種類やファクタリングとの違いを理解したうえで、売掛金の早期現金化によって財務体質を改善するようにしましょう。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。