世の中に存在する業態として飲食業があります。レストランや居酒屋、ラーメン店など種類は数多くありますが、いずれにしても飲食店を経営している法人・個人事業主はたくさんいます。

こうした飲食業で苦労するのが資金繰りです。完全予約制のレストランならまだしも、多くの飲食店はその日にどれだけのお客さんが来店するのか予測できません。そのため材料の仕入れを予測するのが困難ですし、食材を仕入れすぎても腐ってしまって使い物にならなくなります。

また社員やアルバイトに対する給料支払いも必要になり、店舗家賃も払わなければいけません。そうなると、必然的にキャッシュフローが悪くなるのです。

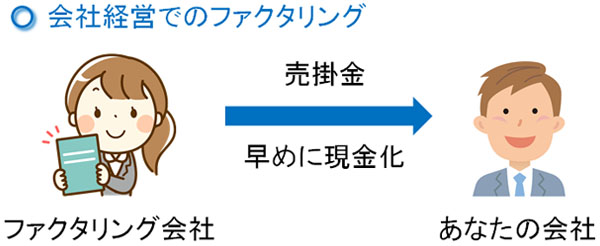

そうしたときに飲食店経営者が利用するものとしてファクタリングがあります。売掛金を早めにお金に変えるのがファクタリングです。ここでは、飲食業を運営している経営者がどのようにファクタリングを利用すればいいのか解説していきます。

飲食業に存在するカード決済での売掛債権

多くの飲食店は現金商売です。つまり、お客さんからその場で現金を受け取るようにします。そのため、飲食店によっては売掛金を保有していないことがあります。

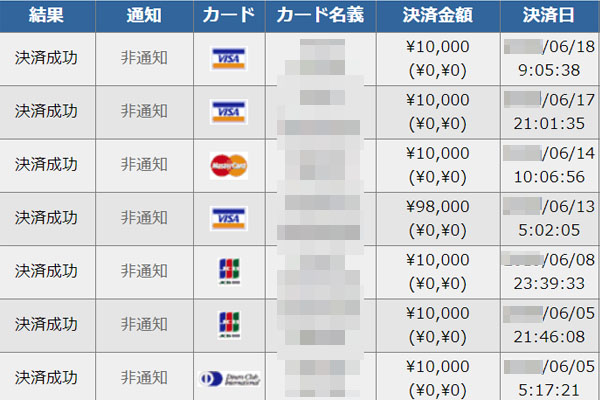

しかし、現在はよほどの理由がない限り個人事業主の飲食店であってもクレジットカード決済を導入しています。実際のところ、以下のようにカード払いに対応している店舗のほうが多いのです。

確かにカード払いにすると、お金の受け取りは後になってしまいますし、カード手数料も必要になります。しかし、お金の受け渡しがないのでレジ作業の時間を大幅に短縮できますし、閉店後に売上と現金を合わせる作業も少なくなります。

業務効率化という意味でカード決済の導入は重要です。そのため経営について理解している飲食店オーナーであるほど、クレジットカード決済が可能なように対応しています。そのほうが人件費の削減など、経費を減らすことができるからです。

ファクタリングで売掛金を早めに現金化できる

ただクレジットカード決済だと、どうしても不都合になるのが支払い期間(現金の入金までの期間)です。前述の通り、クレジットカード払いをされると入金が1~3ヵ月後になります。

例えば私の会社の場合、飲食業ではなくIT業ではなりますが、セミナー運営やECサイトでの決済などを含め以下のようにお客さんからカード決済されます。

私の会社が導入しているクレジットカード決済については、「月末締め、翌々月20日払い」となっています。つまり、2~3ヶ月後の入金となってそれだけキャッシュフローという面では悪くなってしまいます。

ただ、これらのカード決済は「後で入金が確定している売掛金」であることには変わりがないため、ファクタリングを利用することができます。

「売掛金以上の金額を早めに現金化することはできない」というデメリットはあるものの、1~3ヵ月も入金を待つ必要はなく、素早くクレジットカード債権をお金に変換することで資金繰りを改善できるようになるのです。

銀行融資に影響せず、借入は問題ない

ただ、ファクタリングを利用するとなると多くの飲食店経営者で心配になるものが銀行融資です。飲食業をするうえで銀行融資は不可欠であり、新規出店や設備投資を含めお金を借りることで可能になることは多いです。

そうしたとき、ビジネスローンなどは借金であるため、銀行融資にを受ける面で不利になる可能性があります。ただ、ファクタリングはどうかというと決算書が汚れることはありません。

ファクタリングはあくまでも、売掛金を早めに現金化する行為になります。新たに借金をするわけではなく、将来振り込まれる予定の売掛金をお金に変えるだけのため、ファクタリングだと決算書に悪影響を与えることなく銀行融資で不利になることはないのです。

もちろん、ファクタリングを実施する場合は売買手数料を支払うことになります。このときの売買手数料については、「売上債権売却損」という勘定科目を使って経費処理するため、ファクタリングをしたとしても手数料部分については通常の軽費として処理することになります。

例えば100万円の売掛金をファクタリングして売買手数料が4万円(振り込まれるお金は96万円)だった場合、以下のように会計処理します。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 現金 | 960,000 | 売掛金 | 1,000,000 |

| 売上債権売却損 | 40,000 |

このように、ファクタリングでは「売掛金100万円のうち、4万円を売買手数料として経費化して、残り96万円を手にする」という仕訳をします。借入金が増えていないため、これが銀行融資にまったく影響しない理由となっています。

・即日から2~3日以内の現金化が可能

なお、一般的な資金調達法とは異なりファクタリングで優れているのは、素早い現金化が可能なことです。

銀行融資の場合、現金化までにどうしても1~2ヵ月の期間が必要になり、審査によっては落とされることになります。補助金・助成金などについても応募期間が決まっており、当然のように時間が必要です。一方でファクタリングだと、売掛金の範囲内であれば即日から2~3日以内ですぐ現金を手にできるメリットがあります。

カード決済手数料とダブルで手数料が必要

それでは、実際に飲食店がファクタリングを利用するときは何を考えなければいけないのでしょうか。素早くお金に変えられるファクタリングはメリットが大きいものの、当然ながらデメリットもあります。

一番のデメリットは、売買手数料が発生することです。お客さんがクレジットカード決済をする場合、カード会社に決済手数料を取られることになります。一般的には、カード決済手数料は利用金額の3.5~4.5%ほどです。

私の会社でも、これくらいの決済手数料をカード会社に支払っています。

これに加えて、ファクタリングを利用する場合は売掛債権の売買手数料が発生するようになります。つまり、カード会社とファクタリング会社の両方に手数料を払わなければいけません。

実際のところ、合計でどれくらいの手数料になるかというと、最も手数料が安くなる売掛金の売買(3社間ファクタリング)を利用した場合だと、「カード会社への手数料 + ファクタリング手数料 = 6~10%」ほどになります。

飲食店経営だと、材料費が必要だったり従業員・バイトへの賃金支払いだったりなど、利益が少なくなりがちです。これに加えて、売上の6~10%も利益が消えていくとなると経営を大きく圧迫するようになります。

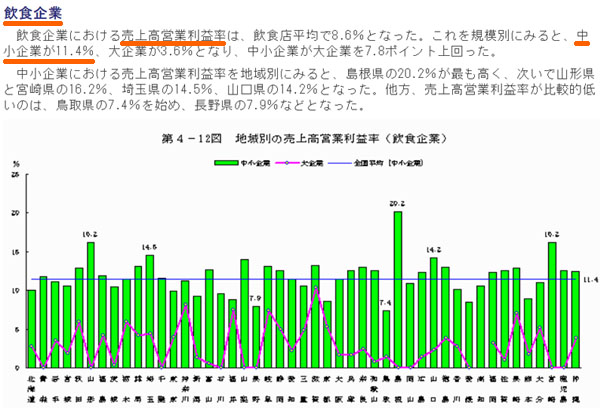

一般的に飲食業の粗利率は60~70%ほどです(原価率30~40%)。ここから家賃や水道光熱費、人件費などを差し引いて利益額を出しますが、経済産業省によると飲食店での利益率は中小企業で平均11.4%です(大企業の飲食業の平均利益率は3.6%)。以下が実際の公表データです。

出典:売上高営業利益率(経済産業省)

こうした利益率の中でファクタリングを利用すると、売買手数料によって利益のほとんどを吹き飛ばすことになります。

そのため飲食店経営者が何度もファクタリングを利用するのは微妙です。それなりに手数料が高くなるため、本当に必要なときだけファクタリングを実施するようにしましょう。

つなぎ資金ではなく、投資で活用する

そう考えると、どのようなときに飲食店がファクタリングを利用するのがいいのでしょうか。これについては、投資目的で利用するのが優れています。つまり、つなぎ資金などの用途で利用してはいけません。

飲食業を運営していると、新規開業や設備投資など「どうしても急な出費が必要になるものの、お金が足りない」というケースに遭遇すると思います。例えば新規開業だと以下のようにまっさらな状態からスタートするため、リフォーム代や厨房機器の購入費用はそれなりに高額になります。

こうした急な設備投資が必要なとき、お金が足りず資金繰りが厳しいのであればファクタリングを利用すれば問題ありません。

または、広告宣伝費として利用してもいいです。例えばWebサイトを構築すれば、放置の状態でWebサイトにお客さんを連れてきてくれます。他には、一度広告を出してお客さんに認知してもらえば、あとは広告費を投入しなくてもリピートによって来店してくれる仕組みを構築できます。

こうしたビジネス投資のとき、ファクタリングが向いています。お金を素早く現金化することで、通常ではできなかった事業展開が可能になります。

どうしても資金繰りが悪い場合はカード決済禁止にする

それでは、なぜ飲食業でつなぎ資金目的のファクタリングが微妙なのでしょうか。理由は単純であり、「何度も継続してファクタリングを利用するくらいなら、そもそもカード決済をなくせばいい」からです。

前述の通り、カード決済に加えてファクタリングまで実施する場合、安くても6~10%の手数料は必要になります。

売上に対してこれだけの手数料が加わるわけですが、カード決済なしにして完全現金商売にすれば、手数料分のマイナスはありません。また、現金商売であればお金がその場で手に入ります。これにより、キャッシュフローの問題は解決されます。

もちろん、レジ打ちでの作業が非常に煩雑になったり、閉店後に売上を合わせる作業が大変になったりというデメリットはあります。ただ、資金繰りが悪くなってファクタリング手数料を何度も取られる事態は防げるようになります。

数回ほどファクタリングを利用するのであれば問題ありません。しかし、継続して何度もファクタリングを使っているようでは、いつか飲食店経営がとん挫するようになります。それなら、顧客からの受取を現金だけに限定してしまったほうがいいといえます。

電子マネーやQRコード決済に対応する

または、電子マネーやQRコード決済も含めて広く対応することも優れています。クレジットカード決済とは異なり、電子マネーやQRコードによる決済だと「翌日には現金として引き出せる」ようになっている決済代行会社も存在します。

この場合、決済手数料は取られるようになりますが、素早いスパンでの現金回収が可能になります。そのため、ファクタリングを活用する必要性がありません。

そこで、以下のようにレジの横にに電子マネーやQRコード決済に対応した機器を導入しましょう。

最初はファクタリングを活用してもいいですが、こうした決済方法を店に取り入れることで、可能な限りファクタリングの回数を減らすように経営努力しなければいけません。

ただ、電子マネーの中には「クレジットカードと同じように後払いの機能が付いている」こともあり、その場合はカード払いと同様に支払いは1~3ヶ月後になります。例えば、以下は私が保有するクレジットカードについている電子マネーです。

iD(アイディー)という電子マネーですが、後払い式の電子マネーのためクレジットカード払いとまったく同じ支払い方法となっています。またQRコード決済についても、クレジットカードを登録して利用する形式もあります。こうした支払いだと1~3ヶ月後の入金になってしまいます。

そのため電子マネーやQRコード決済を導入したからといって、必ず資金繰りが良くなるわけではありません。ただカード払いではなく、素早く現金化できる電子マネーやQRコード決済の方法で支払ってくれる人もいるため、飲食店経営者が複数の決済方法を導入するメリットは大きいです。

資金調達でのファクタリングはメリット・デメリットがある

一般的に資金調達では銀行融資を活用します。または、日本政策金融公庫などの公的機関を利用するかもしれません。既に経営が軌道に乗っている法人に限らず、個人事業主でも借り入れをするのが基本となります。

ただ飲食店は、運営が大変なわりに利益率がそこまで高くはありません。そのため、資金繰りに困る場面が頻繁にあります。

そうしたとき、有効な資金調達方法にファクタリングがあります。飲食店の場合、クレジットカード債権が売掛金に当たるため、このときの売掛債権を早めに現金化できます。

しかし、ファクタリング手数料が必要になるので実施するにしても必要最低限に留めましょう。何度も連続で利用する必要がある場合、現金商売のみに変更するなど、資金繰りを改善するために経営方針を変えなければいけません。

経営では生き残っていくことが重要なので、最初はファクタリングを利用しつつも、ファクタリングに頼らなくても問題ない財務体質を構築しましょう。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。