資金繰りが厳しいときに多くの個人事業主や法人経営者が利用する方法としてファクタリングがあります。売掛金の売買を行う手法であり、売掛債権を早期に現金化することでキャッシュフローを改善することができます。

ただ、それと同時にファクタリングには「手数料が高額」という問題点があります。通常の借金をするよりも、はるかに高い手数料が発生するのです。

そうしたとき、何度もファクタリングを利用している場合は「過払い金返還をすることで、お金を取り戻せないか」と考えるようになります。

これについては、過払い金請求によってお金の返還が可能なときとそうでないときがあります。そこで、どのようなときにファクタリング利用時の金銭を返還請求できるのかについて解説していきます。

貸金業法より高額なファクタリング手数料

あらゆる資金調達法の中でも、恐らく最も審査基準が低く設定されているものとしてファクタリングがあります。

売掛金の売買をする手法であるため、ファクタリングは借金ではありません。そのため貸金業法の適用を受けず、金融庁の監督下にもありません。そのため民間業者が非常に多く存在しており、同時に手軽に利用できるようになっています。

ただ、それと同時にデメリットもあります。一番のデメリットとしては高額な手数料があげられます。

通常の借金だと、どれだけ高い金利であっても15~18%になるのが基本です。貸金業法でそのように規定されており、これよりも高い利率を設定できないようになっています。

一方でファクタリングの場合、借金でないためこうした金利を無視して自由に手数料を設定できます。このとき、通常のファクタリングでは売掛金の10~20%の手数料相場になります。しかも、この手数料は売掛金回収までの手数料です。そのため、実質的な年利は非常に高くなります。

例えば、3ヶ月後に振り込まれる売掛金を手数料率10%で買取してもらうとします。この場合、「3ヵ月で、手数料が売掛金の10%」なので、年間換算だと年利40%となります。ファクタリングを利用すると、貸金業法の金利を大幅に超えることがほとんどなのです。

正式な3社間契約だとお金を取り戻せない

ただ、このときファクタリングとはいっても種類があり、その中でも正式な売掛金売買の手法が存在します。それが3社間契約です。

3社間ファクタリングでは「あなたの会社」「ファクタリング会社」「取引先の会社」の3社で契約を結びます。ファクタリングに関する法律は3社間契約が基本になっており、「正式なファクタリング=3社間契約」となっているのです。

3社間ファクタリングをしている場合、過払い金請求をしたとしてもお金を取り戻すのはどうやっても無理だと考えるようにしましょう。正式な方法に従って行われている取引であるため、たとえ貸金業法の利率より高かったとしても「売掛金の売買をしただけ」として処理されるようになります。

正式なファクタリングである3社間だと、その時点で過払い金請求は諦めたほうがいいです。

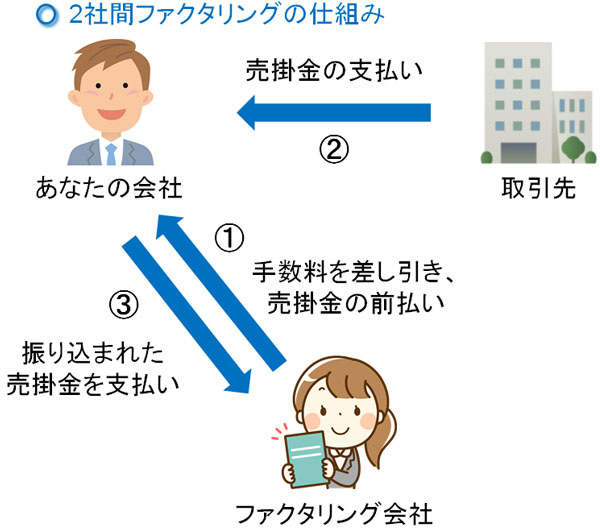

2社間ファクタリングなら過払い金請求できる

ただ、3社間ファクタリングは得意先を巻き込むことになるため、実際のところほとんど実施されていないという現状があります。そうではなく、取引先に知られずに売掛金の売買が可能な2社間ファクタリングが頻繁に活用されます。

正式なファクタリングではないものの、その手軽さから2社間契約が圧倒的に多くなっているのです。

それと同時に、2社間ファクタリングを実施しているのであれば過払い金請求による返還が可能なことがあります。すべてのケースで過払い金請求できるわけではないですが、2社間契約をしている場合はお金の返還請求ができるケースがあるのです。

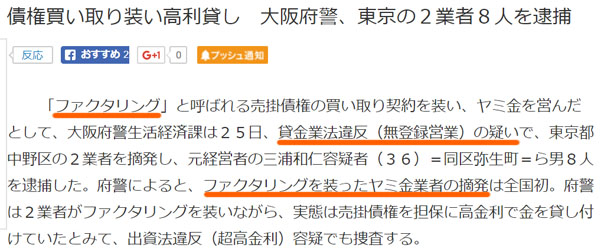

偽装ファクタリング業者の逮捕や判例

このとき、過去にファクタリング業者側が違法だとして逮捕されたケースはあるのでしょうか。また、過払い金請求での返還が認められた判例はあるのでしょうか。

これについては、どれも問題なく存在します。例えば、以下はファクタリング会社が貸金業法違反の疑いで逮捕された事例です。

このように、ファクタリングとして売掛金の売買をしていたものの、実質的には金貸し業と同じだとして逮捕されました。

また、過払い金請求することでお金が戻ってきた例も存在します。例えば、「2017年3月3日 大阪地方裁判所 事件番号:(ワ)11716」では、2社間ファクタリングでの取引を「実質的な貸金業と同じ」と判断して過払い金請求を認めています。

ただ、残念ながらすべての取引で過払い金請求が認められているわけではありません。「2017年5月23日 東京地方裁判所 事件番号:(ネ)145」では過払金返還請求が認められず敗訴しています。

債権回収リスク・買戻しの有無が最も重要

それでは、同じ2社間ファクタリングにも関わらず、過払金返還請求が認められるときとそうでないときが発生するのはなぜなのでしょうか。これについては、ファクタリングの中でも「その実態が貸金業と同じかどうか」で判断されます。

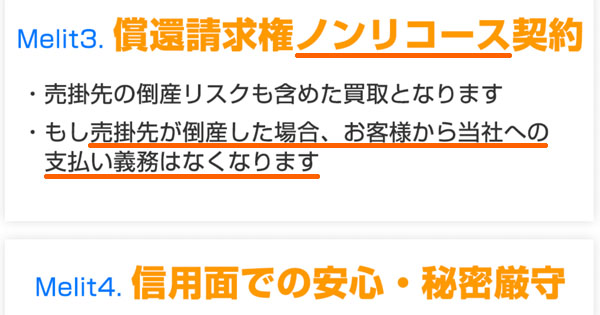

まず売掛金の売買だと、ファクタリング会社が売掛金の買取をしたため、当然ながら債権回収のリスクはファクタリング会社が背負わなければ話がおかしくなります。これを専門用語でノンリコースといいます。

ノンリコースの場合、たとえ得意先が倒産したとしても、ファクタリング会社が債権回収リスクを背負っているため、あなたの会社が代わりに支払う必要はありません。これについては、ファクタリング会社の公式サイトにも明記されるようになります。

しかし、中には買戻しありのケースがあります。難しい言葉だと償還請求権(リコース)といいますが、「得意先が倒産したときには、あなたの会社が売掛金の買戻しをしなければいけない」ようになっているのです。つまり、得意先の倒産リスクをあなたの会社が背負う契約になっています。

買戻しありの場合、ファクタリング会社は買取をした売掛金の回収リスクを負っていません。そのため、実質的に金貸しとまったく同じなので過払い金請求できるようになります。

先ほど、2社間ファクタリングで過払い金請求できたケースとそうでないケースを紹介しました。この違いは何かというと、ファクタリング会社が「買取した売掛債権の回収リスクを負っているかどうか」に尽きるのです。

連帯保証人、担保の設定条件を確認するべき

そのため、契約書の内容がどのようになっているのか総合的に判断しなければいけません。例えば、あなた個人が連帯保証人に設定されているケースがあります。

売掛先が破産したとき、あなたが連帯保証人になっており、会社や経営者個人に請求がいく場合は「ファクタリング会社は実質的に貸金業をしている」とみなすことができます。

また、場合によっては「他の取引先に対する売掛金を担保に設定している」こともあります。売掛先が倒産したとき、売掛債権の回収をするため、あなたが取引をしている他の会社に債権譲渡通知を発送しようとするのです。

当然、これについてもファクタリング会社が売掛債権の回収リスクを背負っていない(ノンリコースではない)となり、過払い金請求できます。

・横領に関わる連帯保証人や担保設定は関係ない

ただ、ファクタリングでは横領・不正を考える個人事業主や法人経営者がいます。これを防ぐために社長個人を連帯保証人に設定していたり、ほかの売掛金を担保設定していたりすることがあります。

これについて、「売掛先が倒産したときは責任を負わなくていいものの、横領したときは社長個人が連帯保証人となる」などのような契約になっている場合、過払い金請求が難しくなります。売掛先の債権回収リスクはファクタリング会社が負っており、あくまでもファクタリング利用先の不正対策のために設定しているだけだからです。

保証を付けられているかどうかで判断する

ファクタリングにおいて過払い金請求が認められるかどうかというのは、手数料の高さは関係ありません。そうではなく、先ほど述べた「売掛金の回収リスクをどちらが背負っているのか」にあります。

そこで、以下の点を確認するといいです。

- 買戻しなしの契約(ノンリコース)かどうか

- 個人が連帯保証人となり、売掛先の破産時にあなたが責任を負うかどうか

もちろん、正しくファクタリングを業としている会社であれば、こうしたことに気を付けているので「2社間ファクタリングをしていたとしても、過払い金請求での返還はできない」ようになります。一方でそうでない業者であれば、偽装ファクタリングと認定されてお金が返ってきます。

一律の判断基準はないですが、いずれにしても2社間契約をしている場合だとお金が返ってくる可能性があります。

依頼は弁護士事務所へ行う

なお、一般的に「過払い金=司法書士が行うもの」というイメージがあります。ただ、偽装ファクタリングの過払い金についていえば、司法書士だと使い物にならないので利用してはいけません。

理由として、司法書士だと1社につき元金140万円を超える過払い金を取り扱うことができません。

ファクタリングの場合、個人事業主や法人経営者を含め企業間取引になります。そのため取引金額は高額になりやすく、中小零細企業がファクタリングする場合であってもすぐに元金140万円を超えるようになります。

そのため司法書士に依頼したとしても、そもそも利用することができません。

また、ファクタリングでは業者や取引先とやり取りを行い、場合によっては裁判を選択することもあります。そうなると、やはり弁護士でなければ対応できません。この点からも、ファクタリングでの過払い金請求を考える場合は弁護士に依頼する必要があるのです。

こうしたことを理解したうえで、ファクタリングでの過払い金事例をたくさん取り扱っている弁護士事務所へ相談するといいです。

ファクタリングでお金の返還を考える

売掛金の売買は借金とは異なります。そのため貸金業法は適用されませんし、たとえ手数料が高額だったとしてもそれだけで過払い金請求を行えることはありません。特に3社間ファクタリングを実施している場合、ほぼ確実に過払い金請求はできません。

ただ、実際のところ世の中で行われているファクタリングのほとんどは2社間契約です。2社間ファクタリングの場合、過払い金請求が可能になります。

もちろんすべてのケースでお金が返ってくるわけではありません。その契約内容により「実質的に貸金業と同じかどうか」で判断されます。

しかし、「偽装ファクタリングと認定してもらうことで高額な手数料を取り戻すことができた事例」は世の中にいくつも存在します。そこで、ファクタリングに強い弁護士事務所へ相談するようにしましょう。

ちなみに、おすすめは過払い金に強いイストワール法律事務所です。企業のファクタリングに特化した部門があり、問題なく売掛金売買でのファクタリングにも対応できます。もちろん自分で弁護士を探しても問題ないですが、いずれにしても法律事務所を活用して払いすぎた手数料を取り戻すといいです。