資金調達をするとき、一般的には銀行融資などの手段を活用します。こうした銀行融資の場面では、確実に担保が必要になります。また、連帯保証人として経営者自身が保証人にならなければいけません。

そのため一般的に資金調達というと担保や連帯保証が必要になると考えてしまいます。

そうしたとき、銀行融資とは異なる資金調達法としてファクタリングがあります。審査基準が非常に低く、売掛債権を保有している人なら問題なく資金調達可能なファクタリングですが、この手法だと担保や連帯保証人は必要になるのでしょうか。

ここでは、「資金繰り改善としてファクタリングを利用するときに重要な、担保や連帯保証」について確認していきます。

担保が存在しないファクタリング

銀行融資のときだと、不動産を担保に取られるのが一般的です。銀行からすると、返済が滞ってお金を返すことができない場合、そのままだと大損してしまいます。そこで不動産を担保に取り、もし返済できないとなれば担保を抑えるようになります。

これに対して、ファクタリングはどうかというと担保(譲渡担保)は存在しません。理由は単純であり、ファクタリングによって売買された売掛金については、後でほぼ確実に入金されるからです。

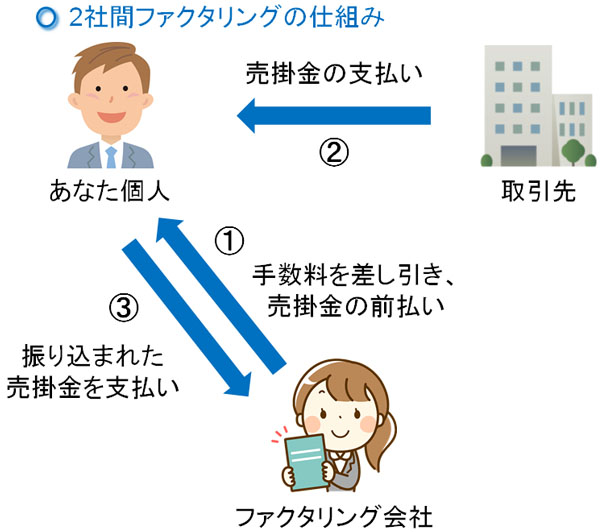

売掛債権を早めに買取してもらうのがファクタリングです。そのため、例えば100万円の売掛金が手元にある場合、売買手数料を差し引かれて早期に振込されます。例えばファクタリング手数料が10万円なら、90万円が振り込まれます。

その後、実際に取引先から100万円があなたに振込されたとき、そのお金をそのままファクタリング会社へ送金することになります。これがファクタリングで最も頻繁に行われる2社間ファクタリングの仕組みですが、おさらいすると以下のようになります。

- 売買手数料を差し引き、ファクタリング会社から早期にお金が支払われる

- 取引先から売掛金が支払われる

- ファクタリング会社へ「入金後の売掛金」を支払う

借金ではなく、将来振り込まれるお金を早めに現金化しているに過ぎません。この仕組みのため、ファクタリングでは担保が存在しません。担保を取らなくても、売掛金が入金されたとき、そのお金をそのまま振り込んでもらえばいいだけなので担保の意味がないのです。

信用保証協会でも代位弁済による保証人問題が残る

それでは、連帯保証人についてはどうなのでしょうか。銀行融資でも、不動産を保有しない人のために信用保証協会などに加入し、担保の問題を解決することは多いです。ファクタリングの場合は当然、信用保証協会などに加入する必要はないですが、銀行融資だと信用保証協会の活用などによって担保問題を何とか解決するのです。

こうした銀行融資で信用保証協会を利用するとき、経営者が連帯保証人となります。

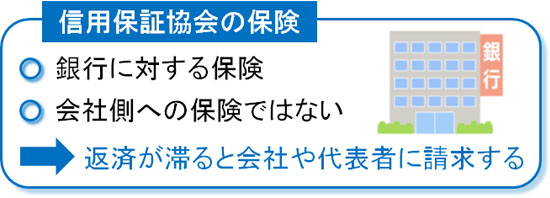

会社の倒産などによって銀行への返済が不可能になった場合、信用保証協会に加入していれば、銀行に借りていたお金については信用保証協会が立て替え払いをしてくれます。これを代位弁済といいます。

しかし、立て替え払い(代位弁済)をした信用保証協会はその後、あなたの会社(または連帯保証人である代表者)に支払い請求をするようになります。

経営者の中でも、「銀行融資の連帯保証人については信用保証協会に加入しているから安全」と考えている人は意外と多いです。ただ、信用保証協会は銀行に対する保険でしかありません。お金の取り立てが銀行から信用保証協会に変更されただけであり、連帯保証人の会社経営者は返済義務を生じるようになります。

そのため銀行融資の問題を回避できても、融資を受ける以上は連帯保証人になることを回避できないと考えましょう。

連帯保証人の設定もファクタリングは不要

それではファクタリングはどうかというと、連帯保証人も設定されていません。つまり、銀行融資のときのように代表者が連帯保証人になる必要はありません。

ファクタリングで審査スピードが非常に早く、銀行融資に比べて手続きが簡単になっているのは、連帯保証人を必要としないからです。また、借金ではなく売買契約に基づくもの(実施するのは売掛金の売買)であることも、ファクタリングで連帯保証人が必要ない理由となります。

・ファクタリングは償還請求権なし(ノンリコース)となる

借金ではない以上、資金調達の中でも通常の借入とは性質が大きく異なるのがファクタリングです。

例えば銀行融資の場合、1,000万円を借りると必ず1,000万円の返済義務が生じます。たとえ得意先が倒産し、売掛債権が焦げ付いてお金が入ってこないことが確定したとしても、毎月の銀行返済は必要なのです。

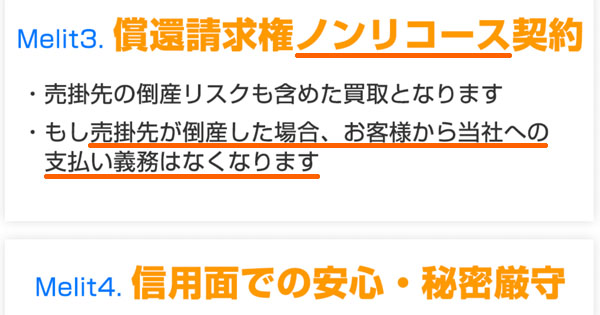

一方でファクタリングだと、売掛債権の売買なので「売掛金を売り払った後に対象の取引先が倒産したとしても、ファクタリング会社への支払い義務はない」ようになります。売掛金がファクタリング会社のものになる以上、売掛債権の回収リスクはファクタリング会社へ移るようになるのです。

これを償還請求権なし(ノンリコース)といいます。ファクタリングの主流はノンリコースであり、以下のように「売掛先が倒産しても支払い義務はない」と公式サイトに明記されているケースがほとんどです。

もし、ノンリコースではないファクタリング会社だった場合、悪徳業者なので契約しないほうがいいです。中には償還請求権あり(売掛先が倒産した場合、あなたが債権回収のリスクを負う)としているファクタリング会社もありますが、そうした会社は微妙なのです。

ただ、いずれにしてもファクタリングでは、得意先が倒産したとしても基本的に責任を負うことはありません。そのため、以下のように考えましょう。

- 銀行融資やローン:経営者が連帯保証人

- ファクタリング:保証人なし。得意先が倒産しても、経営者は責任を負わない

ファクタリングはそれなりに手数料が高いものの、これはファクタリング会社があらゆるリスクを背負うことになるからなのです。

登記が必要であり、横領すると請求が来る

ただ、もちろんファクタリング会社から絶対に請求が来ないわけではありません。あなたが不正をした場合、請求が来るようになります。ファクタリング会社から請求が来る理由は一つです。それは、横領などの不正利用です。

前述の通り、売掛先が倒産したときについては、あなたの会社に請求が来ることはありません。ただ、倒産しておらず売掛金があなたの会社に支払われているにも関わらず、得意先から支払われた売掛金を使い込んでしまい、ファクタリング会社への支払いが滞ってしまうことが考えられます。

しかし、これは横領と同じです。売掛債権を売った時点で、その売掛金はファクタリング会社のものです。こうした他人のお金を勝手に使うと、訴えられるのは当然だといえます。

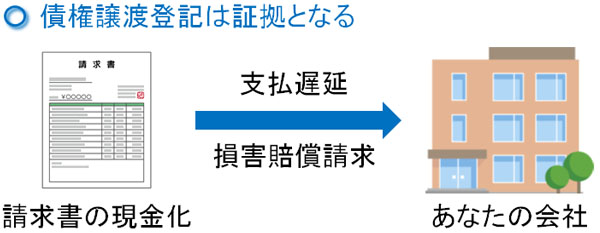

そこでファクタリングを実施するとき、事前に登記するのが基本です。これを債権譲渡登記といいますが、債権譲渡登記をすることで「売掛金がファクタリング会社のものである」ことが法律上でも明確になります。そうした状態で支払いが滞ると、当然ながら訴えられます。

会社間取引をするとき、売掛金が振り込まれない場合だと弁護士を通じてお金の回収をするのが基本です。

私の会社についても、過去に「サービスを提供したものの、お金を支払わずに逃げようとした法人」がありました。そこで、このときは弁護士を通じて以下のように債権回収を依頼しました。

このときについては、相手法人の銀行口座を差し押さえることで全額について債権回収することに成功しました。

重要なのは、ファクタリングによってお金を横領すると、同じように弁護士を通じてファクタリング会社からあなたの会社に債権回収の通知がくることです。ただ、これについては当然だと考えるようにしましょう。

ただ、さすがに確信犯として横領目的でファクタリングを実施し、犯罪をする経営者はいないと思います。そのため、これについては特に心配する必要はありません。

譲渡担保や連帯保証人が必要なのはABL

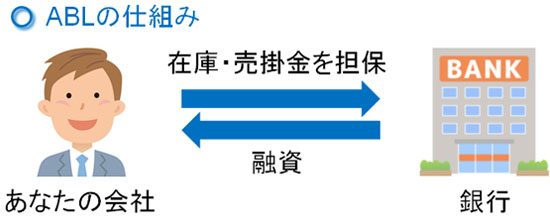

なお、ファクタリングと混同されがちなものとしてABL(動産・債権担保融資)があります。ファクタリングと同じように、売掛金を用いて資金調達する手法がABLとなります。

ABLの場合、売掛金の売買をするわけではありません。そうではなく、売掛債権や動産(在庫など)を譲渡担保にしてお金を借りる手法になります。つまり、一般的な銀行融資と同じだと考えましょう。

前述の通り、通常は不動産を担保にして融資を受けます。または、信用保証協会を利用することで担保の問題を解決しようとします。しかしABLでは、そうではなく売掛債権や動産を利用することで融資を引き出すようにするのです。

当然、融資と同じなので審査基準は高く、資金調達を実行するまでには時間がかかります。また売掛債権や在庫が担保となっているため、お金を返せない場合はこれらを金融機関に抑えられるようになり、実質的に経営が行き詰って破綻するようになります。

さらに、ABLだと経営者が連帯保証人となる必要があるため、売掛金や動産(在庫や固定資産)を売り払っても借金を返せない場合、個人で残りの借金を背負うようになります。

同じ売掛金を活用した資金調達であっても、ファクタリングとABL(動産・債権担保融資)はまったくの別物だと考えるようにしましょう。

担保や連帯保証がないファクタリング

ファクタリングに特徴的なものとして、「譲渡担保や連帯保証人を必要としない」ことがあげられます。これは、ファクタリングが借金ではないからです。

銀行融資やローンのときであると、必ず担保や連帯保証人の設定が必要です。担保でよく見かけるのは不動産であり、お金を返済できない場合は譲渡担保として不動産を抑えられます。また、返せないお金については連帯保証人がすべての責任を負うことになります。

しかし、ファクタイリングではこうした制約がありません。さらにいうと、売掛先が倒産したとしても支払い責任を負うことはありません。

こうした性質をもつのがファクタリングです。もし、ファクタリングのときに譲渡担保や連帯保証を設定しようとする場合、そのファクタリング会社は悪徳業者だといえます。そのため、事前にファクタリングでの契約がどうなっているのかを確認したうえで、正しくファクタリングを実行するようにしましょう。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。