ファクタリングを利用するとき調べていると、出てくる言葉として「償還請求権(リコース)」があります。馴染みのない言葉なので、単語を聞いても最初は何のことだか見当が付きません。

ただ、ファクタリングの利用者にとって償還請求権は非常に重要な仕組みとなります。償還請求権の内容がどうなっているのか事前に理解することで、有利な条件でファクタリングを利用することができるようになります。

特に得意先が不渡りを起こし、倒産すると売掛金が焦げ付いて貸倒損失として会計処理しなければいけません。

しかし、ファクタリングを活用しておけば貸倒損失が発生しないようにできます。そこで償還請求権(リコース)について理解し、ファクタリングをどう利用すればいいのかを解説していきます。

リコース(ウィズリコース)とノンリコースの違いとは

償還請求権はリコースやウィズリコースと呼ばれます。このとき、償還請求権とは一体何なのでしょうか。これについては、「支払ったお金について全額を返還させられる権利」を指します。法律用語なので何のことだか理解しにくいですが、要は「それまでに支払ってもらったお金について、全額を返さなければいけないもの」と考えましょう。

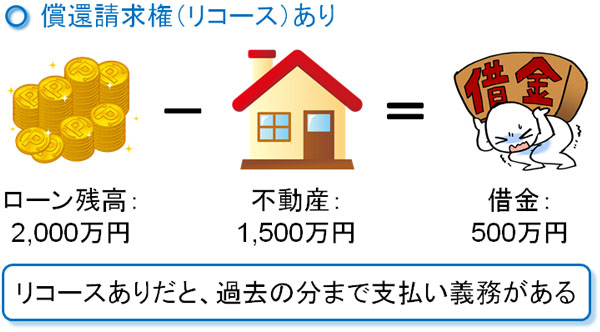

例えば、不動産を購入するためにローンを組むとき、購入した不動産を担保にします。

このとき、2,000万円の不動産ローンが残っているとします。ただ、理由があって不動産ローンを支払うことができなくなった場合、担保である不動産を没収されて競売にかけられるようになります。

このとき償還請求権(リコース)がある場合、担保である不動産を差し出したとしても、残っている2,000万円のローンは必ず返済しなければいけません。例えば土地・建物の売却金額が1,500万円だった場合、差額である500万円は借金として残ります。

後になって現金で返す必要があり、リコースありだと過去に渡って費用請求されると考えましょう。そのため利用者にとって、リコースありの契約は非常に都合が悪いです。

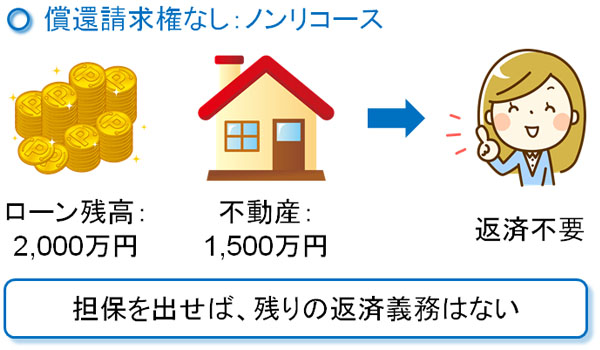

一方で償還請求権なし(ノンリコース)の場合、2,000万円の不動産ローンが残っていたとしても、担保である不動産を没収された時点でそれ以上の責任を負う必要がありません。

こうした違いがあるため、リコース(ウィズリコース)だと万が一のことがあったときに借金だけが残るようになります。

ファクタリングは遡及権・遡及義務のないノンリコースになる

このように、お金が動く場面での契約ではリコースとノンリコースがあります。これはファクタリングも同様であり、「償還請求権あり(リコース)の契約」と「償還請求権なし(ノンリコース)の契約」の2種類があります。

このうち日本では、ノンリコースのファクタリング契約が主流になります。一般的なファクタリング会社が実施する契約については、ノンリコースがほとんどになっているのです。難しい言葉でいうと、過去にさかのぼって請求する権利のことを遡及権や遡及義務といいます。ノンリコースだと、こうした遡及(そきゅう)による返済義務がありません。

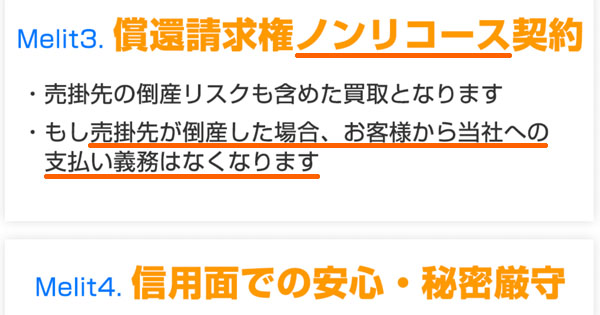

ファクタリングの場合、売掛金の売買をすることになります。このとき償還請求権ありの場合だと、得意先が不渡りを起こして倒産したとしても、買取してもらった売掛債権の部分についてファクタリング会社から請求があった場合、それに応じる必要があります。

しかし、前述の通りファクタリングのほとんどはノンリコースとなっています。これについては、多くのファクタリング会社の公式サイトに明記されています。例えば、以下の通りです。

この場合、ファクタリングによって売掛債権を早めに現金化した場合、その後の得意先の倒産リスクはファクタリング会社が負うことになります。そのため、得意先が不渡りを起こして破産したとしてもあなたが負担する必要はありません。

銀行やノンバンクだと償還請求権ありとなる

ただ、同じファクタリングであっても銀行系や貸金業をしているノンバンクの場合、ファクタリングを利用するとはいってもリコース契約のケースが多いです。

ファクタリングを専門で運営している会社の場合、前述の通りノンリコースとしている会社ばかりです。日本ではノンリコースのファクタリングが主流であり、売掛債権の買取後のリスクをファクタリング会社が背負うのが基本です。

- ファクタリング会社での売掛金売買:ノンリコースがほとんど

- 銀行やノンバンクでの売掛金売買:リコースがほとんど

しかし、銀行などからファクタリングすると、あなたがあらゆるリスクを背負うことになります。それでいて売掛債権の売買手数料が低くなるわけではないため、銀行を活用してファクタリングを活用するメリットはありません。

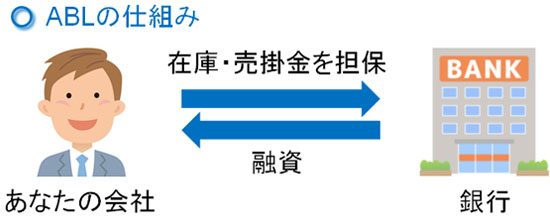

こうした銀行やノンバンクの場合、償還請求権(リコース)を設定しているため、ファクタリングとはいってもどちらかというとABL(動産・債権担保融資)の側面が強いです。ABLとは、売掛金を担保にして融資してもらう手法を指します。

通常、銀行融資のときは不動産を担保に設定します。ただ、不動産を保有していない法人は多いです。そこでABLでは、売掛債権や動産(在庫など)を担保にして借入できるようになっているのです。

またABLでは、契約時に必ず償還請求権が付くようになります。つまり、支払いが滞れば過去の分についてまで支払わなければいけない遡及義務を生じます。

銀行でファクタリングをする場合、リコースが付くので実質的にABLを利用しているのとほぼ同じだと考えるようにしましょう。そのため、ファクタリングを活用するときはノンリコースの会社(ファクタリングの専門会社)と契約しなければいけません。

貸倒引当金より効果の高いノンリコース(買戻しなし)

得意先の売掛債権の回収リスクをすべてファクタリン会社に丸投げできるのが、ノンリコース(買戻しなし)による契約です。つまり、「売掛金を売買した後については、こちら側(あなたの会社)としてはまったく責任を負わない」という契約になると考えましょう。

そのため、売掛債権を回収できるかどうか不安な得意先については、ファクタリング会社の利用によってリスク回避をすると効果的です。

ファクタリングは一対一での取引となります。「保有する売掛金についてすべてをファクタリングする」などのようなものではなく、「特定の一社(または2~3社)を指定し、売掛金を早めに売買する」というものです。そこで、支払いが怪しい得意先の売掛債権を早めにファクタリングするのです。

通常、得意先の倒産・不渡りに備えるために貸倒引当金を事前に経費計上しておきます。節税対策にもなる貸倒引当金ですが、高額な節税が可能になるわけではなく、さらには得意先の倒産リスクをすべて自分で背負うことには変わりがありません。

ただ、こうした貸倒引当金を計上しなくても、ファクタリングを利用すれば得意先の倒産リスクをすべてファクタリング会社に転化できます。あなたが貸倒損失を計上し、仕訳・会計処理することがないため、効果的に利用すればファクタリングは非常に威力が大きいです。

不良債権・滞留債権の場合は無理

ただ、既に売掛金の支払いが滞っている場合だと、その得意先の売掛金をファクタリングすることはできません。不渡りを起こして焦げ付く可能性が高いため、そうした危険性の高い売掛債権をファクタリング会社が購入してくれることはないのです。

不渡りなどによって既に不良債権化している売掛金が買い取り不可になるのは当然として、あなたへの支払いが遅れている滞留債権についても同様にファクタリングが難しいと考えましょう。

そのため、ファクタリングを実施する場合は売掛金が不良債権・滞留債権になる前に実施しなければいけません。

なお、支払いが遅れていて滞留債権になっているかどうかについては、銀行通帳を見れば簡単に判別できます。ファクタリングでは審査時に過去3ヵ月分の預金通帳(ビジネス口座)のコピーを提示する必要があり、これを見れば「毎月の振込があるか」を確認できます。

そのため、倒産リスクのある得意先のファクタリングをする場合、「ずっと支払いが滞っている段階ではなく、一回だけ支払い遅延があったときに早めにファクタリングしてもらう」などのようにするといいです。

一回だけの支払遅延であれば、「取引先から電話で支払いサイクルを変更したいといわれた」など何かしらの理由があればファクタリング会社は納得してくれるため、滞留債権化する前に売掛債権の早期現金化を実施するといいです。

不良債権や滞留債権のファクタリングは断られるため、そうなる前に早めに対策を実行するのが貸倒損失を防ぐコツになります。

・理由づけも重要

なお、実際にファクタリングを利用するときは理由を聞かれることがあります。例えば、「ファクタリングのお金を何に使うのか」はわりと頻繁に聞かれる質問です。私も実際にファクタリングしたとき、何社ものファクタリング業者からこの質問を受けました。

これらの質問に対しては事前に答えられるようにしましょう。当然ですが、「得意先の支払いが微妙なので、この会社の売掛金をファクタリングしたい」という理由だとダメです。ほぼ100%の確率で断られます。

そうではなく、ファクタリングをする理由を加えたうえで「得意先である株式会社〇〇の売掛金をファクタリングしたい」などのように話をする必要があります。

不良債権になった後は得意先に通知がいく

なお、実際に不良債権化してしまった場合、ファクタリング会社から得意先に通知がいくことは理解しましょう。

リコース契約の場合、売掛金の回収リスクはあなたが背負っているため、この場合だと得意先に通知が行くことはありません。得意先に代わって、あなたが貸倒損失を補填することになるからです。

一方でノンリコース・買戻しなしだと、債権回収リスクをファクタリング会社が負うことになります。ファクタリング会社は不良債権を背負い、貸倒損失を計上しなければいけないため、ノンリコースだと当然ながらファクタリング会社から支払遅延を起こしている得意先に連絡が入ることになるのです。

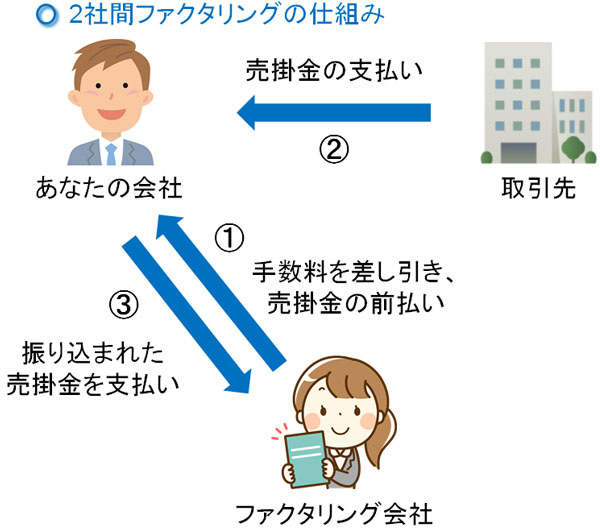

ほとんどのファクタリングでは、得意先に通知がいかない2社間ファクタリングとなります。あなたとファクタリング会社で契約を結び、取引先が関与することはありません。

しかし、唯一の例外が「得意先が不渡りを起こし、倒産などによって売掛金が焦げ付いた場合」です。ファクタリング会社は不良債権化を防ぐため、当然ながら得意先に対して債権回収を実施するのです。

債権譲渡登記は必要

ただ、ノンリコースだと売掛金の返済義務がないとはいっても、登記は必要になると考えましょう。

売掛金は目に見えないものを取り扱うため、売買するときに誰に所有権があるのか分かりにくいです。そこで、ファクタリングを利用するときは債権譲渡登記を実施します。こうして、売掛金の所有権が明確になります。

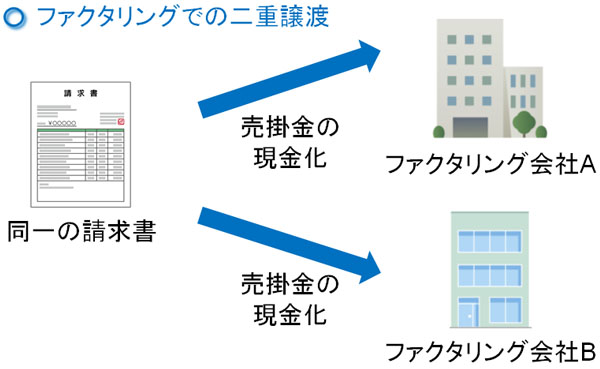

このように登記をすることで、売掛金の二重譲渡を防げるようになります。同じ売掛債権について、別々のファクタリング会社で現金化するのを事前に防止できるのです。

ファクタリングを利用する個人事業主や法人経営者によっては、こうした二重譲渡などの不正を考える人もいます。それを防ぐため、ほとんどのファクタリング会社で債権譲渡登記をするのです。

償還請求権(リコース)がないメリットは非常に大きいですが、ファクタリング業者であっても登記は必要になることを理解しておかなければいけません。

ノンリコースのファクタリングで貸倒損失に備える

ファクタリングで重要になるのが償還請求権です。リコースやウィズリコースとも呼ばれますが、銀行で行うファクタリングではリコースありとなります。ただ、その場合は売掛金の焦げ付きリスクをあなたが背負うことになります。

そのため実際に取引先が不渡りを起こした時、あなたの会社が貸倒損失の仕訳・会計処理を実施しなければならずデメリットが大きいです。そこで一般的なファクタリング会社を使い、ノンリコースにて売掛債権を売買しましょう。この場合だと、得意先が不渡りを起こしてもあなたが経費処理をする必要はなく、貸倒損失はファクタリング会社が背負うようになります。

ファクタリング会社を利用し、得意先の倒産リスクに備えることは重要です。貸倒引当金を計上するよりも効果の高い手法となります。

もちろん不良債権や滞留債権は対象外になりますし、ファクタリングを利用するときは理由づけも必要になります。ただ、貸し倒れ時の返済リスク(遡及義務)がないノンリコースをうまく活用すれば、万が一の経営リスク発生に備えられるようになります。

こうした償還請求権について理解し、ファクタリングを実施しましょう。ノンリコースのファクタリング会社を活用し、売掛金を早めにお金に変えるといいです。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。