経営者の中には、自分の会社の売却を検討する人もいます。そうしたとき、M&Aによって売り払うようにします。

ただ、会社を売り払う直前にファクタリングをしている場合、後になってトラブルが起こります。将来、ファクタリング会社へお金を返す義務が発生しており、買取した会社にとってみれば思いもよらない出費が発生するからです。

これを専門用語で簿外債務や偶発債務といいます。すべてのファクタリング取引が終結した後でのM&Aは問題ないですが、そうでない場合は微妙といえます。

なぜ、ファクタリング取引がすべて終了していない段階でのM&Aでトラブルになりやすいのでしょうか。そこで、この理由や対処方法について確認していきます。

貸借対照表に記載されない債務(借金)

ビジネスを開始するとき、すべての会社が作成しなければいけない書類に決算書があります。この決算書の中でも、特に重要なものに貸借対照表(バランスシート)があります。

銀行融資を受けたり、投資されたりするとき、決算書の中身が重要なことは誰でも理解できます。ただ、同じことは会社売却の場面でもいえます。M&Aを実施するとき、貸借対照表の内容がどうなっているのかによって会社の価値が変わってきます。

ただ、バランスシートは完璧ではありません。貸借対照表に載らない債務(借金)が存在するからです。これを簿外債務や偶発債務といいます。基本的には、簿外債務と偶発債務は同じものだと考えて問題ありません。

なぜ、簿外債務が発生するのでしょうか。これは、経営状況のすべてがバランスシート上に記載されるわけではないからです。

例えば、売掛金を保有していたとしても回収の見込みがないケースがあります。その場合、売上として計上されているものの、実際には回収できないので「本来は売上を除外して計算しなければいけない」といえます。

しかし、貸借対照表には「回収見込みのない売掛金」という注釈がされるわけではないため、バランスシートを見るだけではその事実が分かりません。そのため簿外債務となります。

他にも、訴訟リスクが高い場合も「将来、無駄な支払いが発生する確率が高い」となり、偶発債務が存在することになります。いずれにしても、貸借対照表には掲載されていないものの、現金回収ができなかったり、お金が出ていく必要があったり、実質的に借金と同じ性質のものが簿外債務・偶発債務になります。

ファクタリングは偶発債務になる

そうしたとき、ファクタリングを実施するとまさに偶発債務が発生することになります。

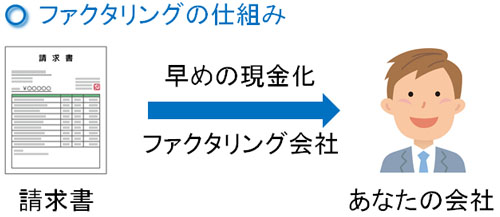

売掛金の買取をしてもらうことで、早期入金を実現するのがファクタリングです。そのためファクタリングを利用したら、将来は取引先・得意先から入金された売掛金を、必ずファクタリング会社へ返す必要があります。

M&Aをした会社にとってみれば、買収した会社が保有している売掛金について、期日がきたときに取引先から入金され、このときのお金は自由に活用できると考えるのが当然です。

ただ、事前にファクタリングしているお金であると、対象の売掛金はファクタリング会社のものになっています。そのためファクタリング会社に返す必要があり、売掛金があなたの会社に入金されたとしても、そのお金をファクタリング会社へ移動する必要があります。

会社を買収した側からすれば、本来なら受け取れるはずの売掛金がファクタリング会社の所有物となっているため、当然ながら不満を覚えます。その結果、トラブルへと発展するようになります。

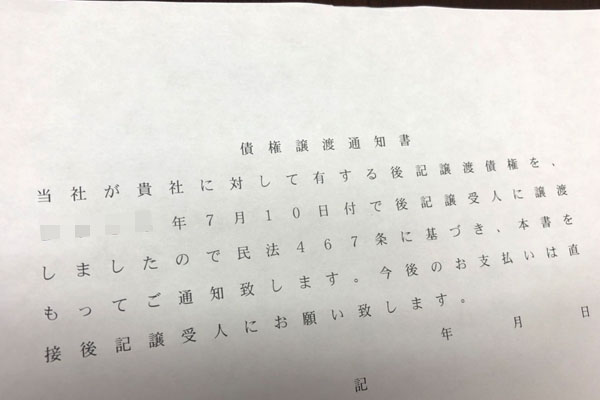

放置すると債権譲渡通知が発送される

また、売掛金の買取をしてもらっている状態で会社売却し、ファクタリングの事実をM&A先の会社に知らせていないと、事態はより深刻な状態になります。ファクタリング会社に売掛金を買い取りしてもらったあと、期日になってもファクタリング会社へお金を返さない場合は得意先へ内容証明郵便で書類が送られることになるからです。

これを債権譲渡通知といいます。ファクタリング契約をするとき、契約書へサインすると同時に以下の債権譲渡通知書へも必ずサインすることになってます。

もし、ファクタリング会社にお金を返さずに支払期日が過ぎると債権譲渡通知書が発送されるようになります。当然、そうなると取引先とはトラブルに発展するようになります。M&Aをした会社としても、買収したあとに取引先といきなりトラブルになり、何のためにM&Aをしたのか分からなくなります。

通常、ファクタリングは秘密裏に実施するのが基本であり、得意先に知られずに行うことができます。当然、M&A先の会社に黙って実施することが可能です。ただ、実際に会社売却のときにファクタリングしていることを伝えないと後で大変なことになってしまいます。

既にファクタリングが完結しているなら問題ない

なお、ファクタリングによって簿外債務・偶発債務が発生してトラブルになるのは、「ファクタリングを実施して、まだ契約が完了していない状態のとき」になります。

このとき、過去にファクタリングしていて既にすべての契約が終わっているものについては偶発債務とはならず、M&Aをしたとしても特に問題が起こることはありません。そのため、契約が完結済みのときについては気にする必要がないです。

・現在進行形でファクタリングしている場合は伝えるべき

ただいま現在、ファクタリングをしている人が会社売却する場合、必ずM&A先の会社に対してファクタリングをしている事実を伝えるようにしましょう。

ファクタリングが簿外債務である以上、何も伝えていないと100%の確率でトラブルに発展します。M&A先にとってみると、本来なら手にすることのできる売掛金を手にできないどころか、下手をすれば取引先に内容証明郵便で債権譲渡通知書が発送されてしまうからです。

これが、ファクタリングをしている会社がM&Aをするときに注意するべきポイントになります。

会社売却で重要な決算書の改善

ただ、実際のところ資金繰りの改善目的だけでなく、決算書の内容を良くするためにファクタリングを利用することはよくあります。これをオフバランス化といいますが、ファクタリングによって貸借対照表を改善するのです。

つまりファクタリングをすることで財務諸表の見た目がよくなり、銀行融資に有利に働きます。当然、会社売却をする場面についても効果的です。

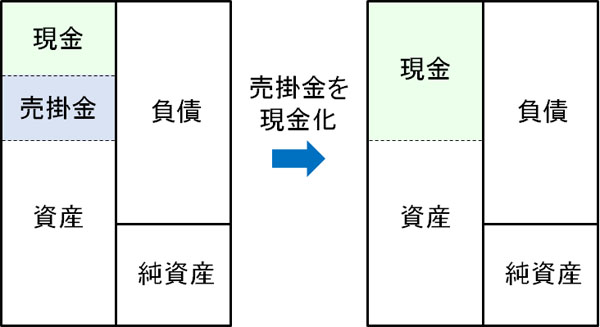

まず、ファクタリングによって売掛金を現金化すれば、当然ながらその分だけ現金比率が多くなります。

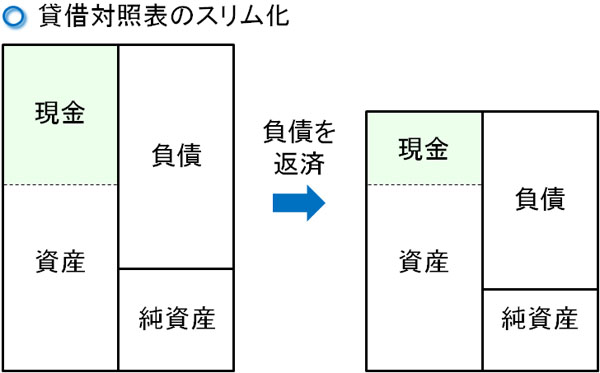

その後、現金を活用することで借金を返します。そうすると、バランスシートのスリム化を図れるようになります。

その結果、ROA(総資産利益率)や自己資本比率が良くなります。決算前にファクタリングを行い、財務諸表の内容を良くすることでM&Aのときに有利にする戦略は効果的です。またファクタリングの事実は決算書のどこにも掲載されないため、会社価値を高めることが可能です。

ただ、これまで述べた通り「ファクタリングでの契約が残った段階」での会社売却はやめましょう。簿外債務が残っていることになるため、後でトラブルに発展するからです。

もちろん、ファクタリングをするとはいってもそれなりに手数料がかかります。そのため、「オフバランス化によって会社価値を高める効果のほうが優れる」と判断できるときだけ、ファクタリングの実施を検討しましょう。

会社を売るとき、ファクタリングを利用する場面を考える

ここまで、「M&Aを実行に移すとき、ファクタリングするべき場合とそうでない場合」について解説してきました。このとき、以下のように考えるといいです。

- 会社を売る直前:すべてのファクタリング契約を終了させておく

- 決算前:早めにファクタリングして、オフバランス化を実施する

会社を実際に売る直前のとき、ファクタリング契約が残っている段階では、会社を売却してはいけません。偶発債務が残っていることになるため、後でトラブルに発展する確率が高いです。場合によっては、取引先へ内容証明郵便が送られてしまいます。

ただ、決算前に財務諸表の内容を改善することでM&Aを有利に進めることについては問題ありません。実際に売る前までにはファクタリング契約を完了させておく必要はあるものの、決算書の内容が良ければ優れた会社のように見せることができます。

このように考えて、M&Aのときにファクタリングを活用するようにしましょう。ファクタリング継続中の段階で会社を売却すると簿外債務として問題になるものの、ファクタリング契約完了後の会社売却であれば、ファクタリング利用は決算書の改善に優れています。これらを理解したうえで、会社売却を考えるといいです。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。