個人事業主や法人経営者にとって事業資金の調達は重要な経営課題の一つです。どれだけ手元に現金を保有できるのかは、円滑な資金繰りを考えるうえで非常に重要な要素となるのです。

そうしたとき、ファクタリングを考えることがあります。銀行融資ではなく、売掛金の売買によって資金調達するのです。

このとき、大手銀行であるメガバンクがファクタリングを実施していることもあります。そのため民間企業が実施するファクタリングではなく、大手企業である銀行系ファクタリングの実施を検討したいと考える人もいます。

そうしたとき、実際のところどのように考えて金融機関を利用して資金調達すればいいのでしょうか。ここでは、銀行系ファクタリングの活用法や注意点について解説していきます。

大手の上場企業グループ会社が行うファクタリング

通常、ファクタリングというと民間企業が行う売掛金売買の仕組みを利用します。非常に手軽であり、審査基準が低く(ゆるく)誰でも利用できるからです。当然、私についてもファクタリングを活用するときは民間企業しか利用したことがありません。

民間企業なので、大手企業の銀行のような支店を構えているわけではありません。以下のようなビルに入り、ファクタリング会社の事務所で契約することになります。

ただ、こうした民間企業よりも銀行系の大手上場企業やグループ会社を利用するほうが圧倒的に信用できるのは間違いありません。実際、メガバンクの大手企業であってもファクタリングを実施していることがあります。

三菱UFJ銀行、みずほ銀行、SMFGグループの大手企業

それでは、具体的にどのような大手の上場企業グループ会社が存在するのでしょうか。これについては、メガバンク系の大企業だと以下のような会社があります。

- 三菱UFJファクター:三菱UFJ銀行のグループ会社

- みずほファクター:みずほ銀行のグループ会社

- SMBCファイナンスサービス:SMBCグループの会社

ファクタリングは金融取引になります。そのため、大企業となるメガバンクだとファクタリング会社を保有していることがよくあるのです。こうした銀行系ファクタリング会社だと、必然的にどこも大手企業に分類されるようになります。

当然、大手の金融機関が実施するファクタリングであるため、通常では実施されない金融取引も可能になっています。具体的には、「国際ファクタリング」「保証ファクタリング」のサービスがあります。

通常、民間のファクタリング会社であれば「国内企業同士で行う売掛金の売買」しか取り扱いません。ただ、非常に規模の大きいメガバンク系列だからこそ可能なファクタリングが存在するのです。

国際ファクタリングが可能な金融機関の大企業

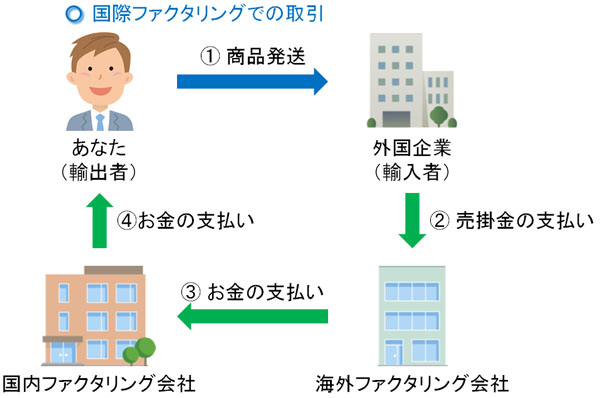

一般的にファクタリングというのは、日本国内にある法人への売掛金を保有しているときに可能です。ただ、輸出企業など場合によっては外国企業に売掛金を保有するケースがあります。

そうしたときファクタリングを利用するとなると、外国企業を相手にファクタリングをすることになるため、国際ファクタリングと呼ばれます。

一般的なファクタリングとは異なり、国際ファクタリングでは海外に籍を置く会社を審査しなければいけません。このとき、海外現地にあるファクタリング会社と提携して審査を実施します。そのため仕組みが複雑であり、海外の金融機関とのネットワークがある銀行でなければ実施できないようになっています。

当然、外国企業とのファクタリングなのでお金の流れについても以下のように複雑です。

こうした国際ファクタリングは大手企業である銀行系だからこそ可能だといえます。そのため、国際ファクタリングによって高度な金融取引を実施したい場合、メガバンク系列のグループ会社に依頼することになります。

保証ファクタリングで貸し倒れに備える

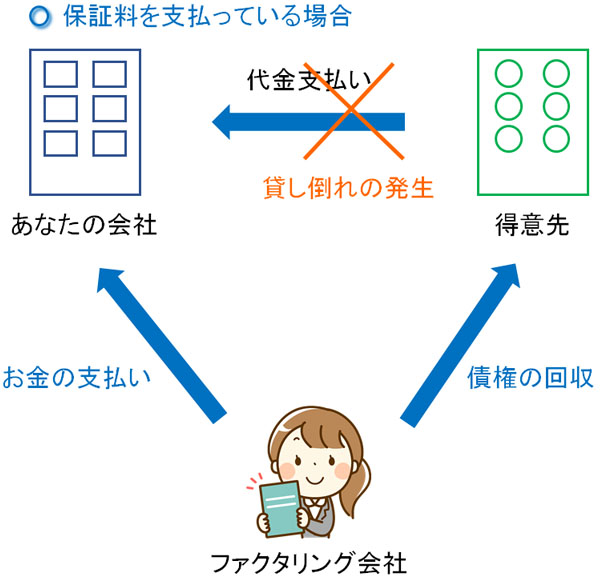

また、他にも銀行系だからこそ取り扱っている商品もあります。その一つが保証ファクタリングです。保証ファクタリングの場合、売掛金の売買をすることはなく保証をかけるだけになります。

貸し倒れの発生について不安な場合、事前に保証ファクタリングとして保険をかけておきます。その後、実際に売掛先(得意先)が倒産してしまい、貸し倒れが発生したらファクタリング会社に代わりにお金を払ってもらうようにします。

その後、今度はファクタリング会社が債権者となって得意先に対して売掛債権の回収を実施していきます。

保証料を支払うことで、売掛債権の支払いに対して保険をかけておくのが保証ファクタリングになります。民間企業では取り扱っていませんが、大手企業の金融機関であれば問題なく保証ファクタリングを実施できるようになっています。

低い手数料で実施できるメリット

このように、民間のファクタリング会社では無理な金融取引であっても可能なのが上場企業グループの銀行系ファクタリング会社です。

また、こうした大手メガバンクでファクタリングをするには他にもメリットがあります。それは、手数料相場が低くなることです。大企業の金融機関であると、それだけでファクタリング利用時の手数料を抑えられるのです。

これについては、融資を受けるときを考えれば分かります。例えば銀行融資なら、1~3%の金利になるのが普通です。ただ、ノンバンク系のビジネスローンだと年利15~18%になります。銀行ではなくノンバンク(民間企業)からお金を借りるだけで、それだけ高金利になるのです。

同じことはファクタリングにもいえます。民間のファクタリング会社よりも、メガバンク系列のファクタリング会社を利用するほうが手数料を大幅に抑えられるのです。

2社間ファクタリングは実施できない

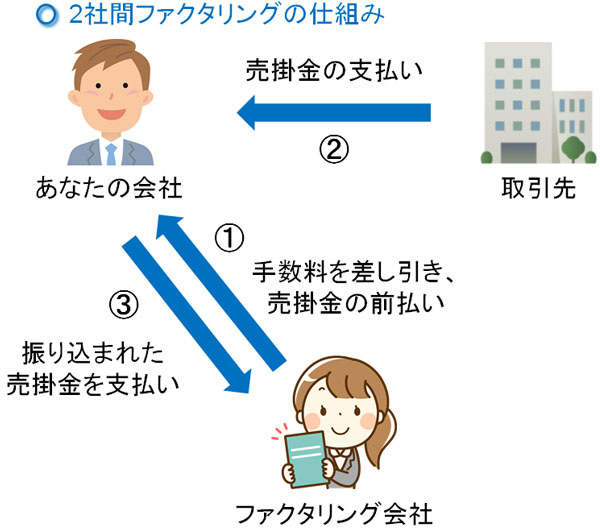

ただ、実際のところ銀行系ファクタリングには大きな問題点があります。そのためメリットだけでなく、デメリットについても理解しなければいけません。そうしたとき、銀行系の大手企業だと2社間ファクタリングを実施することができなくなっています。

「あなたの会社」「ファクタリング会社」の2つだけで契約を結ぶのが2社間ファクタリングです。取引先を巻き込むことがなく、誰にも知られずに行える手法なのでファクタリングを実施するときは大多数が2社間契約となります。

しかし、メガバンク系列の会社だと2社間契約ができないのです。

まず、ファクタリングは「あなたの会社」「ファクタリング会社」「取引先」の3つで契約する方法が正式なやり方です。この方法を3社間ファクタリングと呼び、銀行系のファクタリング会社は3社間で契約する方法しか採用していません。

なぜ、2社間ファクタリングを実施していないのでしょうか。これは、2社間ファクタリングの定義があいまいだからです。

前述の通り正式なファクタリングとして、法律も整備されている3社間ファクタリングなら何も問題ありません。しかし、2社間ファクタリングについては「貸金業法に該当するかどうか」の定義があいまいです。

基本的には、2社間ファクタリングは貸金業法や利息制限法などの適用外となります。そのため、金融庁の登録も不要です。しかし、金融庁から許可を得て貸金業をしている大手の上場企業グループが「定義があいまいな金融手法」に手を出すわけにはいきません。

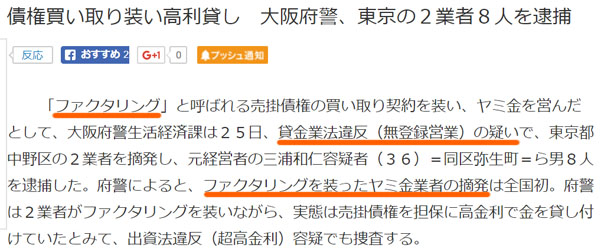

実際、過去には2社間ファクタリングを実施していた業者が「実質的に貸金業に当たる」として逮捕されたケースもあります。

大企業のメガバンクが2社間ファクタリングを実施していないのは、少しでもグレーな部分があると踏み出せないからなのです。

もちろん、法整備が進んで2社間ファクタリングの定義が明確になれば銀行系ファクタリング会社でも2社間契約が可能になるかもしれません。ただ銀行系ファクタリング会社の場合、現状では2社間契約によって得意先に知られずに売掛金の売買をするのは無理だといえます。

審査基準が高く、定期利用のデメリット

また、金融機関でファクタリングをする大きなデメリットとして審査基準があります。当然ながら、手数料が低くなっているということは、その分だけ審査基準が高く(厳しく)なることを意味しているのです。

一般的にファクタリングというと、あらゆる資金調達の中でも最も審査基準が低い(ゆるい)ことで知られています。実際、債務超過や税金滞納している会社であっても問題なく売掛金買取を実施してもらうことができます。

一方で銀行系だと、こうした会社ではファクタリングすることはできません。売掛先が大企業であるなど信頼できる会社であるのは当然として、銀行でファクタリングするとなると、あなたの会社も厳密に審査されるのです。そのため、気軽に申し込みをしても門前払いされます。

・定期的なファクタリングもデメリット

さらにいうと、基本的にメガバンク系列で3社間ファクタリングするときは継続利用が一般的です。

民間のファクタリング会社であれば、一回きりの利用であっても受け入れてくれます。ただ、大手の銀行だと1回だけの契約ではなく、「1年契約など継続した利用が前提」となります。

確かに1回の手数料だけを考えれば銀行系のほうが安いです。しかし、「本当に必要なときだけファクタリングを活用する」などのように利用するのがファクタリングの基本なので、総額手数料で考えると、継続的なファクタリング契約が必要になる銀行系ファクタリングのほうが割高になることは多いです。

このように審査基準が高いだけでなく、総額手数料についても高額になりやすいことは理解しなければいけません。

金融機関なので時間がかかる

しかもメガバンク系の場合、利用するにあたって時間がかかるというデメリットもあります。資金調達するまで、多くの時間を要するのです。

一般的な民間ファクタリング会社の場合、通常の2社間ファクタリングであれば即日や2~3日での資金調達が可能です。また、3社間ファクタリングであっても得意先との日程調節は必要ですが、1週間もあれば問題なく売掛金買取をしてもらうことができます。

一方でメガバンクを利用してファクタリングを活用する場合、審査期間を含めて早くても2~3週間ほどの期間を要します。

そのため、ファクタリング特有の「スピード感ある資金調達」を実現することはできません。しかも審査基準が高いので「長く待たされた結果、審査落ちを告げられる」のは普通です。

さらにいうと、ファクタリングは2ヶ月後や3ヶ月後に振り込まれる売掛金を売買するのが一般的です。そうしたとき、例えば「3ヶ月後に振り込まれる売掛金について、審査に1ヵ月ほどかかってしまい、早期現金化するメリットが2ヵ月ほどしか得られない」ようになります。

要は、いますぐ資金調達したい経営者の希望を叶えることができないのです。

それでいて、銀行融資に比べるとどうしても手数料は割高になります。銀行融資でも1~2ヵ月ほどの時間がかかりますが、それなら銀行系ファクタリングではなく、手数料の安い銀行融資に頼ればいいという話になります。

ある程度、高額な売掛債権が対象

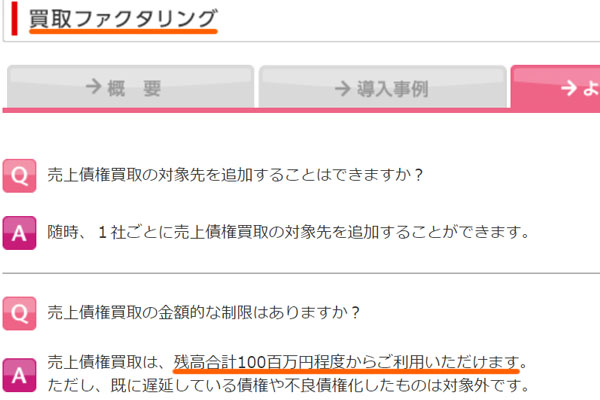

他には、地方銀行であっても大手の大企業に分類されることから、売掛債権の最低金額は高めです。これについて、100万円以上や300万円以上などの売掛債権が対象になります。

例えば、以下は三菱UFJファクターの公式サイトに記されている文言です。

このように、どれだけ低い金額でも売掛金の金額が100万円以上でなければいけません。ただ、実際にはより高額な売掛金でなければ相手にしてもらえないのが実情です。

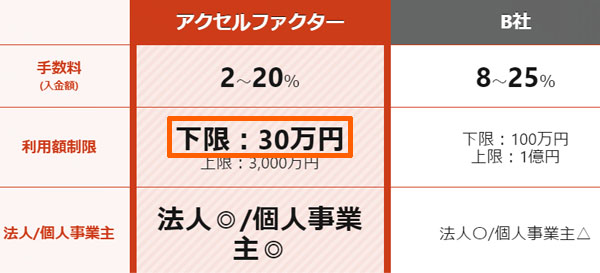

一方で民間会社の場合、中小企業のファクタリング取引をメインで実施しています。そのため売掛債権の金額が低かったとしても問題なく受け入れてくれます。例えば、以下の民間のファクタリング会社であれば30万円以上の売掛金から取引可能です。

ファクタリング取引は多くの場合、個人事業主や中小企業の法人が利用します。そうしたとき、銀行系だと敷居がどうしても高くなってしまうのです。

メインバンクを利用するのが基本

また、銀行系を用いてファクタリングをするとき、通常はメインバンク系列を利用することになります。ここまで、メガバンク系列がファクタリングを提供している例をメインで解説してきましたが、実際のところ地方銀行や信用金庫であってもファクタリングサービスを提供していることは多いです。

そのため、まずはメインバンクの担当者に掛け合うのが基本になります。

しかし、そうなるとファクタリングしている事実が当然ながら筒抜けになります。

また銀行融資に比べると、ファクタリングのほうが圧倒的に手数料が割高です。そのため、通常は「銀行融資の下りない人が資金調達に困り、ファクタリングを利用する」のが一般的です。

こうした事実を考えたとき、銀行の担当者からしてみれば「この会社は資金繰りが悪く、非常に危険な状態にあるかもしれない」と思われてしまつ可能性が高くなります。

民間のファクタリング会社を利用する場合、ファクタリングを利用したとしても特に融資に影響が出ることはありません。しかし、メインバンク系列でファクタリングを利用する場合、情報が筒抜けになるので今後の銀行融資が厳しくなる恐れがあります。

民間のファクタリング会社がメインとなる理由

このように、民間のファクタリング会社を利用する場合に比べて、大手の金融機関系列を利用する場合の違いについて述べてきました。

両者をまとめると、以下のような違いがあります。

| 項目 | 銀行系 | 民間会社 |

| 審査基準 | 高い | 低い |

| 手数料 | 低い | 高い |

| 審査時間 | 長い | 即日も可能 |

| 2社間 | × | 〇 |

| 国際ファクタリング | 〇 | × |

| 保証ファクタリング | 〇 | × |

このように比較したとき、世の中で実施されている一般的なファクタリング(2社間や3社間)を実施する場合、銀行系の会社でファクタリングをするメリットはありません。2社間契約は無理ですし、3社間を利用するにしても継続利用などの制約によって無駄に手数料の総額が高くなるからです。

一方で輸出企業が国際ファクタリングを検討したり、保証ファクタリングによって保険をかけたかったりする場合、大手メガバンク系列のファクタリング機能を利用するのは大きな意味があります。

基本は銀行系ファクタリングを避けるべき

金融取引を考えるとき、大手企業とファクタリングできないかと考えるケースがあります。銀行系を含め、メガバンクや地方銀行であればどこも大手になります。少なくとも怪しい会社ではないですし、トラブルに巻き込まれる可能性も低いです。

しかし、実際のところファクタリングをするときに銀行を利用する経営者はほぼいません。この理由はこれまで述べた通り、銀行だと融通が利かないからです。

「審査基準が低い」「即日の資金調達が可能」「得意先に知られない2社間契約」は民間のファクタリング会社だからこそ可能になると考えましょう。

もちろん、国際ファクタリングや保証ファクタリングを実施したい場合はメインバンクに頼れば問題ありません。ただ、一般的なファクタリングで銀行を利用するメリットはほぼないのです。

こうしたことを理解したうえで、どの民間のファクタリング会社を利用すればいいのか考えるようにしましょう。ファクタリングの性質を理解したとき、銀行を利用する人がほぼおらず、大多数の個人事業主・法人経営者が民間会社に頼るのは理由があるのです。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。