創業して間もないベンチャー企業だと、ほとんどの会社で資金繰りに悩まされるようになります。また、起業後ある程度の年数が経過している中小企業も、多くがキャッシュフローに苦しむのが普通です。会社が倒産する理由は資金の枯渇であるため、キャッシュフローの改善は非常に重要な経営課題となります。

そうしたとき、資金調達の方法としてファクタリングの活用を考える経営者はたくさんいます。メインの資金調達法ではないものの、うまく活用すれば会社の業績を大幅に伸ばせるようになります。ただ、反対にファクタリングを利用するべきではない場面も存在します。

どのようなときにベンチャー企業・中小企業にとってファクタリングが有効なのでしょうか。また、そもそもファクタリングとはどのような仕組みなのでしょうか。

ベンチャー企業・中小企業が可能な資金調達法はいくつかあるため、それらと比較しながらファクタリングの内容を解説していきます。

経営者は資金調達の方法を理解するべき

会社経営者が悩むものに資金調達があります。仕入れ・在庫がなく、経費がほとんどなくて利益率が非常に良い会社であれば別ですが、そうした法人はほとんどありません。そのため多くの会社で「社内に現金がない」という状況に陥り、資金繰りに悩むようになります。

そこでベンチャーや中小企業にとっての資金調達について理解しなければいけません。このとき、大きく以下の資金調達法があります。

- 自分のお金で出す:自己資金や役員借入金

- 融資を受ける:銀行や日本政策金融公庫からの借入金

- 投資してもらう:ベンチャーキャピタルなどからの投資

- 国の制度を使う:補助金・助成金など

- 民間の制度を使う:ファクタリング、クラウドファンディングなど

すべてについて理解したうえで法人経営しなければ、すぐに資金が枯渇するようになります。私もいまでは法人経営者として起業後何年も経過していて、高額な銀行融資なしでも問題ない財務体質になっていますが、やはり最初は資金難に直面したものです。

そこで、それぞれについて確認していきます。

自分のお金で出す:自己資金や役員借入金

まず、最も分かりやすい資金調達の手法が「自分のお金で出す」というものです。ベンチャー企業であれば、会社設立のときに資本金としていくらかのお金を出すことになります。

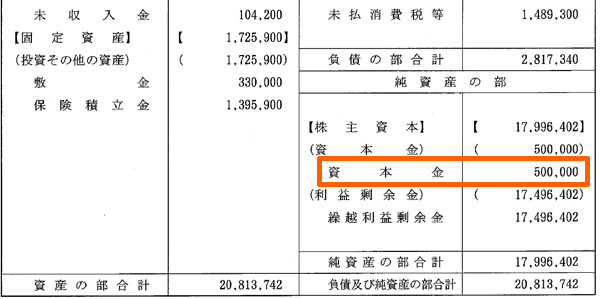

例えば私の会社の場合、資本金は50万円です。50万円という少ないお金に設定したわけですが、自分のお金を使って出資しました。例えば以下は私の会社の決算書ですが、このように資本金は50万円となっています。

私が行うビジネスは初期投資が少ないビジネスなので、少額出資で問題ないですが、そうでない場合はこのとき出資するお金を増やせば問題ありません。

また中小企業として何年も経営している会社であっても、社長個人が会社にお金を出し、役員借入金という形で資金注入するのは普通です。それまでに役員報酬を出している会社であれば、役員借入金として多くのお金を注入できるようになります。

銀行融資やベンチャーキャピタルを利用し、資金注入する

ただ、実際のところベンチャー企業や中小企業で会社経営者が多くの現金を保有しているケースは少ないです。そこで、一般的には融資を受けます。銀行や日本政策金融公庫などを利用し、借入金として会社の中にお金を入れるのです。

場合によっては、ベンチャーキャピタルを利用して投資してもらい、資金注入してもらう方法もあります。投資を受ける手法であれば、銀行融資のように利子を支払う必要がありません。ただ、非上場株式の大部分を握られてしまい、自由な経営ができないようになります。

それぞれメリット・デメリットがあり、その中でも多くの経営者で利用するものが銀行融資です。

私の会社についても銀行融資を受けたことがあります。私の会社は当サイトを運営していることから分かる通り、Webサイト運営事業がメインビジネスですが運営資金が枯渇することがあるため、銀行融資を利用していました。

補助金・助成金、ファクタリング、クラウドファンディングなど

これらの資金調達がメインになるものの、その他の手法も存在します。多くの人に知られているのは、補助金・助成金など国や自治体が実施している制度です。申請すればお金を受け取ることができるため、これを利用する人はたくさんいます。

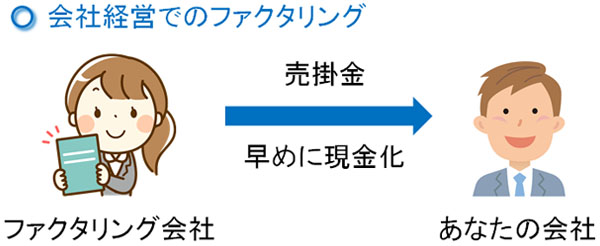

そうして、これらの資金調達法の最後にファクタリングやクラウドファンディングなどが出てきます。売掛金の売買によって請求書の債権金額を早めに現金化する手法がファクタリングであり、一般人から出資を募るのがクラウドファンディングになります。

銀行融資やベンチャーキャピタル、補助金・助成金などに比べると、ファクタリングはそこまで活発ではありません。ただ、ファクタリングには他の資金調達にはない大きな強みがあります。

審査ほぼなしで素早い資金調達が可能なファクタリング

ベンチャー企業・中小企業だと「どうしてもいますぐお金がなければいけない」という場面が出てきます。そうしたとき、銀行融資やベンチャーキャピタル、補助金・助成金、クラウドファンディングを含め、どれも時間がかかります。

例えば銀行融資を受けるにしても審査や書類提出などの時間を含めると、実際に入金されるまでには1~2ヵ月ほどの時間が必要になります。また審査が厳しいため、そもそも審査に通過しないことすらあります。

その点、売掛債権の売買を行うファクタリングは審査基準が非常に低いです。売掛金という、「将来に必ず受け取れる債権の売買をする仕組み」がファクタリングのため、借金をするわけではないからです。そのため、「ずっと赤字が続いている」「創業直後で経営状態が悪い」という状況でも問題ありません。

売掛金以上の金額は現金化できないため、銀行融資やベンチャーキャピタルのように高額な資金調達には向いていません。しかし審査基準が低く、手軽さでいえば他の資金調達法よりも圧倒的にファクタリングのほうが優れています。

・即日や2~3日以内の資金調達が可能

また、他の資金調達法と大きく異なるポイントに入金の早さがあります。銀行融資やベンチャーキャピタルを含め、どれだけ早くても実際にお金が振り込まれるには前述の通り1~2ヵ月ほどの期間が必要になります。

一方でファクタリングは借金でないため、即日や2~3日以内の資金調達が可能になっています。もちろん履歴事項全部証明書(登記簿謄本)などの審査書類は揃えている必要があるものの、こうした書類さえあれば素早い入金が可能になっているのです。

そのため、すぐに現金が欲しいときに対応できるのもベンチャー企業・中小企業にとって優れたメリットだといえます。

中小企業が理解するべきファクタリングは2社間と3社間

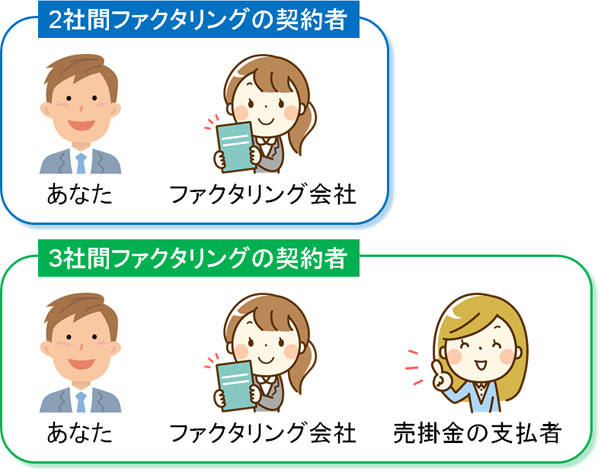

ただ、ファクタリングとはいっても実はいくつも種類があります。そうしたファクタリングの中でも、ベンチャー企業・中小企業が理解するべきファクタリングとしては「2社間ファクタリング」と「3社間ファクタリング」だけで問題ありません。

2社間ファクタリングの場合、あなたの会社とファクタリング会社の2つの機関で契約を結ぶことになります。この場合だと、取引先(売掛金の請求書を送付する先)にファクタリングしていることを知られることはありません。

それに対して、3社間ファクタリングだと「あなたの会社」「ファクタリング会社」「取引先(売掛金を支払う会社)」の3つの機関で契約を結ぶことになります。当然、3社間では取引先も契約を結ぶようになるため、ファクタリングの実施が知られるようになります。

2社間ファクタリングだと取引先が関与しないので手軽であるものの、ファクタリングによる売掛金の売買手数料率が10~20%と高くなってしまいます。ファクタリング会社にとって、それだけ債権回収のリスクが大きくなるからです。

一方で3社間ファクタリングの場合、取引先を巻き込むので実施は大変であるものの、手数料率は1~5%ほどです。

- 2社間:手数料は高いが、取引先に知られずファクタリングできる

- 3社間:手数料は低いが、得意先を巻き込む必要がある

こうした違いがあるため、どちらがいいのか事前に検討しましょう。

投資効果や利益率から実施の判断するべき

審査基準が低く早めの現金化が可能なため、ファクタリングはベンチャー企業・中小企業にとって非常に有効であり、私の会社でも利用したことがあります。

しかし手数料が銀行融資などに比べて圧倒的に高いため、漫然とファクタリングを利用すると経営悪化を招くのでおすすめできません。ただ、急な資金調達のときは非常に重要なツールとなります。

例えば「広告をたくさん出せば大きなリターンが出る」と分かっている状況のとき、ファクタリングによって早めにお金を作れば、それだけ多くの利益を出せるようになります。たとえファクタリング手数料率が10%であっても、広告を出しても利益率20~30%ほどを確保できるなら、積極的に売掛金を現金に変えたほうがいいです。

また優れた投資案件が存在するものの、手元にお金がないときにもファクタリングは有効です。例えば、私の会社は前述の通りWeb運営がメインビジネスとなっており、サイト売買によってWebサイトを購入することがあります。

実際に売買したサイトは契約の関係で見せることはできませんが、以下が実際に集結した契約書の一部です。

Webサイトは数十万円の金額で買えるものから、高いものでは数千万円、数億円になるものもあります。こうしたとき、私の場合はどうしても欲しいサイトが売られていたものの、手持ちの現金が足りなかったためにファクタリングを利用したことがあります。

銀行融資を待っていると、目的のサイトは他の人に買われてしまいます。そこでサイト売買の手続きを行いつつ、同時並行でファクタリングによる資金調達をしたのです。いまでは、投資金額やファクタリングの売買手数料を考慮しても、大きな利益を生み出しているので結果的に成功しています。

このように、いずれにしても投資効果から考えなければいけません。場合によっては「得意先への支払資金が枯渇しているのでファクタリングを利用する」などの理由もありますが、通常は将来に大きなお金を生み出す投資のためにファクタリングを活用します。

クラウドファンディングより効率がいい

ちなみに、ファクタリングと同じくあまり一般的ではない資金調達法にクラウドファンディングがあります。インターネットが普及してからというもの、一般人に投資をしてもらうという変わった資金調達手法がクラウドファンディングになります。

クラウドファンディングとファクタリングを比べると、手数料面だけでいうとファクタリングのほうが圧倒的に優れています。

まず、クラウドファンディングでは成約時の手数料として15~20%ほど取られます。この点については、2社間ファクタリングを実施するときの手数料率と似ています。ただ、クラウドファンディングでは以下のデメリットがあります。

- 魅力的なお返しが必須

- 広告宣伝して、積極的に頑張る必要がある

- お金を得るまで時間が必要

まず、クラウドファンディングで成功する絶対条件が「魅力的なお返し」です。以下のように投資してくれた金額に応じてお返しを用意するのは必須です。

このときはあなたが提供している商品・サービスをお返しにすることになるため、原価がかかるようになります。

それだけなら特に問題ないですが、クラウドファンディングは意外と実施案件(ライバルが実施しているクラウドファンディング)が多いので、掲載するだけで目標金額を達成できることはありません。自ら積極的に宣伝する必要があります。そのためには広告宣伝費が必要になりますし、友人への働き掛けも必須です。

資金調達の方法なのに、広告を出すなど資金が出ていくのがクラウドファンディングです。もちろん成功すればいいですが、このとき目標金額に到達せず、失敗すれば労力はすべて無駄に終わります。

もちろんクラウドファンディングがダメなわけではありません。前述の通り、ファクタリングは売掛金が存在しなければ資金調達できません。そのため現時点で大きな売上がないものの、銀行融資などに頼らず資金調達したいときはクラウドファンディングが適しています。

しかし、クラウドファンディングは一つのプロジェクトを成功させるほど労力が必要です。さらに、ファクタリングに比べると残るお金が少ない仕組みとなっていることは理解しましょう。

資金調達の手法でファクタリングを選択する

一般的な方法ではないものの、ベンチャー企業・中小企業が利用できる資金調達の方法がファクタリングです。

会社経営者にとって、自己資金を出す以外の資金調達法としては銀行融資が最も一般的であり、ベンチャーキャピタルに頼るという方法もあります。他には、補助金・助成金などを用いたお金集めも積極的に実施されています。

これに加えて、ファクタリングも視野に入れましょう。ファクタリングを利用し、獲得した資金で正しく投資をすることで後になって大きなリターンを得られるようになります。

確かにファクタリングの手数料は一般的な相場に比べて高いです。また、保有する売掛金以上の資金調達はできません。ただ、3日以内にお金を振り込んでもらえるので売掛債権の素早い現金化が可能です。こうしたファクタリングについても視野に入れれば、ビジネスが発展するようになります。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。