医療に貢献する形態の一つに調剤薬局があります。医薬分業の中、医師の処方せんをもとに調剤し、薬を患者さんに渡す業態が調剤薬局に当たります。

調剤薬局や調剤併設ドラッグストアなど形態はありますが、いずれにしても高額な医薬品を取り扱うので多くのお金が必要になります。また調剤薬局は数店舗運営の中小薬局が大多数であり、資金力が大きくないことも多いです。

そうしたとき、急な資金調達に対応できるものが調剤報酬ファクタリングです。多くの薬局が実施している方法でもあります。

これまでにファクタリングを利用していない状況だと、保守的な薬剤師業界では「ファクタリングは怪しいのでは」と考えてしまいがちです。そこで、診療報酬ファクタリングの内容について確認していきます。

借金とは異なり、売掛債権の買取がファクタリング

通常の資金調達では借金をします。銀行から借入するなど、何かしらお金を調達してくるようにするのです。ビジネスにおいて借金は悪いことではなく、むしろ積極的に行うべきものになります。

ただ、借金をする場合は銀行融資の審査が必要になりますし、借入額が増える分だけ決算書の内容は悪くなります。

一方でファクタリングでは売掛債権の買取をしてもらいます。薬局においての売掛債権は調剤報酬となりますが、将来振り込まれる調剤報酬について早めに買取をしてもらい、現金化するのが調剤報酬ファクタリングになります。

売掛金の買取なので特に借入額が増えるわけではなく、決算書の内容が悪くなるわけではありません。また、銀行融資のように長い審査があるわけではなく2~5日ほどで調剤報酬を現金化できるようになっています。

・現金化するのは調剤報酬の部分

なお、薬局では患者さんの自己負担分(3割負担の部分)のお金を受け取ります。このうち、ファクタリングの対象になるのはあくまでも残りの調剤報酬の部分になります。

3割負担の部分については既に患者さんからお金を受け取っています。そのためファクタリングの対象とはならず、社保や国保などの支払基金に請求する部分についてファクタリングできると考えましょう。

多くの医療機関・薬局が実施するファクタリング

こうした内容のため、ファクタリングは特に怪しいものではありません。単に調剤報酬を早めにお金に変えるだけとなります。

医療機関や調剤薬局を含め、大きな設備投資が必要になることがあります。薬局であれば新規開業することがあるかもしれませんし、抗がん剤などの高額な医薬品を急に仕入れなければいけなかったりすることがあります。

そうしたとき銀行融資だとスピードが遅いですし、素早い資金調達に対応できません。そこで、売掛金として保有する調剤報酬を早めにお金に変えるのです。

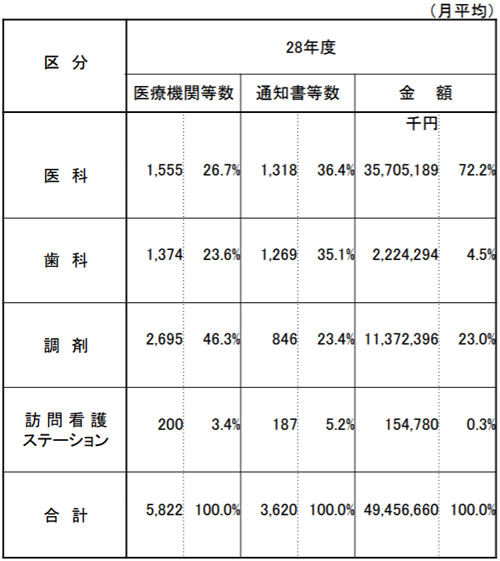

このように売掛債権の買取をしてもらうだけのため、実際のところ多くの調剤薬局が実施しています。以下は社会保険診療報酬支払基金が出している2016年のデータですが、「債権譲渡を実施している、ひと月での会社の数や金額」になります。

出典:社会保険診療報酬支払基金

このように、ひと月で2,695もの調剤薬局がファクタリングなどの債権譲渡を実施していることが分かります。病院・クリニックなどでも頻繁に行われていますが、特に調剤薬局が頻繁にファクタリングを利用しているのです。

素早く現金化する調剤報酬ファクタリングの仕組み

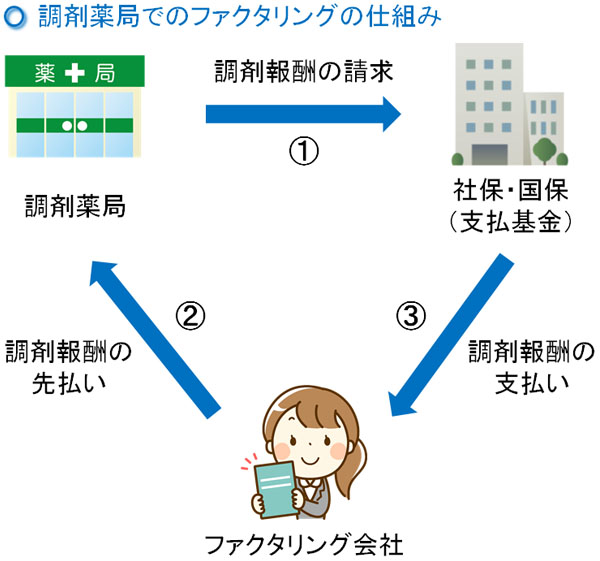

それでは、どのようにして調剤報酬のファクタリングを活用するのでしょうか。これについては、「調剤薬局」「ファクタリング会社」「支払基金」の三つの機関で契約を結ぶ3社間取引となります。

このとき、以下のような流れになります。

- 薬局が社保・国保の支払基金にレセプト請求する

- 2~5日後、ファクタリング会社からお金が支払われる

- 支払基金からファクタリング会社に調剤報酬が払われる

通常であれば、レセプト請求した調剤報酬については「支払基金 → 調剤薬局」の流れでお金が支払われます。

ただ、実際に調剤報酬が支払われるのは約2か月後です。そこで、レセプト請求した2~5日後にファクタリング会社からすぐにお金を支払ってもらい、現金化を実現することでキャッシュフローを改善させるようにします。このときその後の調剤報酬の支払い先は調剤薬局ではなく、ファクタリング会社となります。

いずれにしても、3社で契約を結んで売掛金の売買をすることになります。

得意先への影響なくファクタリングできるメリット

このとき、調剤報酬のファクタリングで優れているのは、得意先への影響なしに売掛金の売買ができることです。

一般的なファクタリングだと、3社間ファクタリングを実施するときに得意先への承諾が必要になります。そうなると、「あの会社はファクタリングを実施しようとしているため、資金繰りが悪く経営状況が良くないのでは」と思われるようになってしまいます。

一方で薬局が実施する調剤報酬のファクタリングだと、売掛債権の買取をしてもらうのは支払基金です。

国の公的機関であり、特定の一般企業ではありません。そのためファクタリングをしていることが外部に漏れることはなく、ビジネスに悪影響が出ることはありません。

また、先ほど示した資料からも分かる通り多くの調剤薬局がファクタリングを実施しています。そのため支払基金は調剤報酬ファクタリングに慣れており、特に嫌がられることもありません。

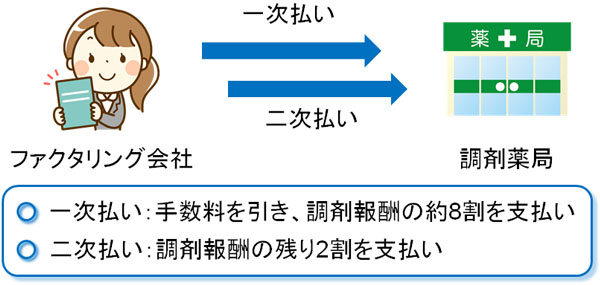

レセプト請求した金額の8割が売買の対象になる

ただ、ファクタリングによって資金調達するときに事前に理解しなければいけないものとして、「調剤報酬の場合はレセプト請求した金額の約8割がファクタリングの対象になる」ことがあげられます。

例えば1,000万円のレセプト請求をした場合、1,000万円の8割に当たる800万円に対して、売買手数料が差し引かれてお金の前払いをされることになります。

なぜ、調剤報酬の全額がファクタリングの対象にならないのでしょうか。これは、調剤報酬だと「返戻や減額査定により、実際の請求額よりも低い金額になる」ことが頻繁に起こるからです。こうした医療業界特有の特徴があるため、レセプト請求金額の全額に対してファクタリングが実施されないようになっているのです。

それでは、ファクタリングの対象にならなかった残り2割の調剤報酬はどうなるのでしょうか。これについては、社保・国保の支払基金がファクタリング会社へ調剤報酬を支払ったあと、薬局に「ファクタリングの対象とならなかった2割の全額」が支払われるようになります。

そのため調剤報酬ファクタリングでは、以下のような一次払いと二次払いがあると考えましょう。

- 一次払い:売買手数料が差し引かれ、調剤報酬の約8割が支払われる

- 二次払い:調剤報酬の2割全額が支払われる

2割の部分については、ファクタリングとしてお金の先払いをされていません。そのため売買手数料なしにお金が支払われることになります。

売買手数料の低い調剤報酬でのファクタリング

このように全額がファクタリングの対象でないのはデメリットですが、一般的なファクタリングに比べて、調剤薬局にとって圧倒的に優れている点があります。それは、ファクタリング手数料の安さです。

通常のファクタリングだと、売買手数料率が20%になるなど非常に高額です。ただ、調剤薬局でのファクタリングでは手数料率0.5~3%ほどになります。

そのため場合によっては、下手に銀行融資を受けるよりもファクタリングを実施するほうが、安い手数料で資金調達できることも多いです。手数料はファクタリング会社によって異なるものの、こうした料金相場を事前に理解するといいです。

それでは、なぜ調剤薬局だとこのようにファクタリングの手数料が非常に低額になっているのでしょうか。これは、売掛債権の信用度が高いからです。

通常のファクタリングでは一般企業の売掛金を対象にしています。そのため貸し倒れリスクが高く、それに伴って手数料も高騰します。

一方で調剤報酬の場合、社保・国保の支払基金(公的機関)がお金を出すことになります。こうした公的機関が貸し倒れを起こすときというのは、日本が潰れるときです。つまり貸し倒れリスクがほぼゼロとなっています。

これが、調剤報酬ファクタリングの手数料が低い理由です。調剤薬局でのファクタリング件数が多いのは、銀行融資よりも資金調達の敷居が低いだけでなく、銀行融資以下の低い手数料を実現できるからなのです。

デメリットは1~2年の長期契約

このように考えると、資金調達を実現するうえで非常に重要な調剤薬局でのファクタリングですが、当然ながらデメリットもあります。

多くの薬局経営者にとってデメリットとなるのは、長期契約になってしまう点です。手数料が低い分だけ、1~2年ほどの長期契約を必須としているのです。

これは銀行融資と同様です。通常、銀行融資では一括返済を受け付けておらず、毎月少しずつ返済していくことになります。このようにしないと、銀行は利子(手数料)を安定的に受け取ることができないからです。

同じことはファクタリング会社にもいえます。調剤薬局に対して、通常よりも圧倒的に低い手数料に設定しているため、1~2回だけの利用では利益を出せません。そのため、ある程度の契約期間となっているのです。

ただ、銀行融資でも同様に長期契約となることを考えると、手元の売掛債権を素早くお金に変換できるファクタリングはそこまで大きなデメリットではないと考える薬局経営者もいます。

・ファクタリングなしで回る仕組みにする

なお、新規開業や高額な医薬品の仕入れを含め、キャッシュフローが厳しいときに利用するファクタリングですが、手数料率が低いからといって「ファクタリングありきの資金計画を立てる」のは微妙です。

ファクタリングを実施するにも手数料が必要です。本来はファクタリングを利用しないほうがいいため、最初はファクタリングに頼るにしても、契約期間が切れた後はファクタリングなしでも問題なくビジネスが回るように資金計画を立てましょう。

約2ヵ月分の調剤報酬が売買の対象になる

なお、実際に調剤報酬を売買することになるとき、前述の通りレセプト請求して約2か月後に社保・国保の支払基金からファクタリング会社へ調剤報酬のお金が振り込まれるようになります。

そのため、調剤報酬ファクタリングの対象は2ヵ月分が限度額になります。それ以上の売掛金は存在しないため、ファクタリングのしようがありません。買取金額の上限を設定しているファクタリング会社はほぼないものの、調剤報酬の関係上、2ヵ月分までしか買取できないのです。

一般的な会社であれば、「支払いが半年先の売掛金」を保有していることがあります。そのため、支払いまでの期間が長い売掛金についてファクタリングしてもらうことで、資金繰りを改善するのは役立ちます。ただ、調剤薬局では2ヵ月という縛りがあるのです。

ただ、それでも2ヵ月分のキャッシュフローが改善するのは大きな意味があります。

なお、中には2ヵ月よりも先の調剤報酬についても買取の対象にしていることがあります。この場合、「レセプト請求金額の8割 × 4ヵ月分」を先払いするなどのようになります。ただ、これだと手数料が非常に高くなってしまうことは理解しましょう。

薬局経営者の資金調達で重要なファクタリング

会社経営のとき、資金調達が非常に重要になります。急な設備投資が必要になったり、新規で薬局を開局しなければいけなくなったりするケースがあるからです。また、薬剤師を追加で雇うために給料支払いのお金が必要になることもあります。

そうしたとき、薬局経営者にとって重要な資金調達方法の一つがファクタリングです。

調剤報酬のファクタリングよりも、銀行融資のほうが一般的です。ただ、決算書に影響を与えることなくキャッシュフローを改善でき、銀行融資のような審査もなく、非常に低い手数料で問題ないのが調剤薬局が行うファクタリングになります。

もちろん長期契約が必要だったり、調剤報酬の2ヵ月分が対象だったりとデメリットもあります。ただ多くの薬局経営者が実施している資金調達法でもあります。お金が足りないとき、ファクタリングまで視野に入れて会社経営するようにしましょう。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。