通常のファクタリングについては、売掛金の売買をすることになります。これを買取ファクタリングといいますが、一般的に「ファクタリング=買取ファクタリング」となります。

ただ、中には買取ファクタリングとは異なる売掛金の売買も存在します。ファクタリングとはいっても種類があり、それぞれ特徴が異なるのです。そうした中の一つに一括ファクタリングがあります。一括ファクタリングは一括決済方式や一括回収、一括支払信託とも呼ばれます。

また、一括ファクタリングをより進化させたものに「でんさい(電子記録債権)」があります。基本的には、一括ファクタリングもでんさいも同じものと考えて問題ありません。

通常の買取ファクタリングに対して、一括ファクタリングやでんさいの内容は難しく、その違いを理解するのは大変です。そこで、ここでは厳密性よりも分かりやすさを重視して解説していくようにします。

もくじ

一括決済方式・一括支払信託は債務者が実施する

通常の買取ファクタリングの場合、債権者(売掛金を請求する人)が実施します。資金繰りを改善するため、売掛金として請求書を発行したあとに早期現金化をするため、ファクタリング会社を通して早めに入金してもらうのです。

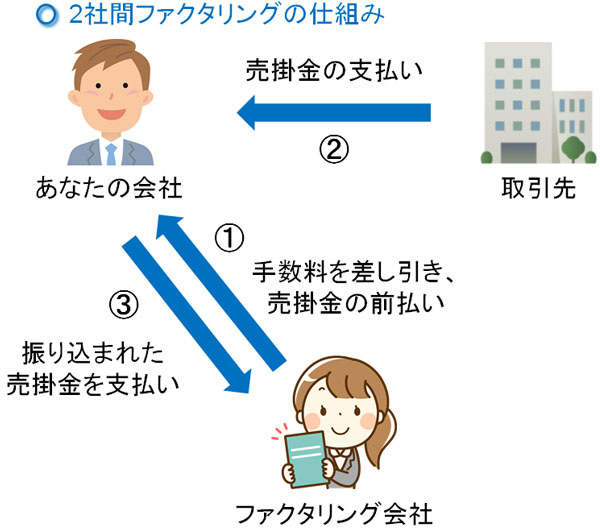

このとき3社間ファクタリングという手法だと、以下のようなお金の流れになります。

- あなたの会社が請求書を取引先に発行する

- ファクタリング会社が売掛金を買い取り、早期にあなたの会社へ入金する

- 数ヶ月後、取引先からファクタリング会社へ入金される

これにより、素早い現金化が可能になります。買取ファクタリングとして、広く実施されている手法となります。

一方で一括ファクタリングだと、お金の流れはどうなるのでしょうか。これについては、3社間ファクタリングと仕組みはほぼ変わりません。実際、お金の流れは先ほどの3社間ファクタリングとまったく同じです。それでは何が違うのかというと、以下のように考えればいいです。

- 買取ファクタリング:債権者(売掛金を請求する人)が実施する

- 一括ファクタリング:債務者(お金を支払う人)が実施する

通常の買取ファクタリングに対して、一括決済方式(一括支払信託)の違いはこれだけです。売掛金の請求をする人ではなく、お金を支払う側が主体となって実施するやり方になります。

厳密には他にも違いがあるものの、複雑に考えては理解できないため、買取ファクタリングと一括ファクタリングの違いは「単に実施する主体が異なるだけ」と考えれば問題ありません。

手形よりも会計処理・経費メリットのある一括ファクタリング

それでは、なぜお金を支払う側がわざわざ一括ファクタリングを実施するのでしょうか。通常、支払いを先延ばしにする方法としては手形が活用されます。手形で支払う場合、4~6ヶ月後の支払いが可能になります。

しかし、手形を発行するとなると面倒です。手形発行に関わる事務手続きが必要になりますし、手形を発行した場合は管理しなければいけません。また、手形には金額に応じて印紙税として収入印紙を貼らなければいけません。当然、収入印紙代は事業とは関係ないムダ金です。

出典:アクロウジングBlog

そこで、手形の発行ではなく一括ファクタリングを選択するようにします。

一括決済方式・一括支払信託であれば、事前に手形を発行する必要がありません。請求書の受け渡しをするときと同じように、通常の商取引でのやり取りだけで問題なく、その分だけ事務手続きを簡素化できます。もちろん一括ファクタリングを利用するための登録は必要ですが、それだけで問題ないのです。

また、手形発行のときのような印紙代は不要です。無駄な印紙税の費用を抑えることで、コスト削減を図ることができるのです。こうした会計処理や経費面でのメリットがあるため、手形ではなく一括ファクタリングを検討する会社があります。

手数料払いにより、満期日を待たず現金化が可能

なお一括ファクタリングの場合、通常の買取ファクタリングと同様に早期の現金化が可能です。つまり、実際に売掛金が支払われる満期日を待つ必要はなく、売掛債権をいつでも現金化できるのです。

そういう意味では、売掛金を請求する側にとっては通常の買取ファクタリングと特に変わりがないといえます。

もちろん、売掛金を早期にお金に換えるときに手数料は必要になります。ただ、手数料さえ支払えば早めに現金化できるため、キャッシュフローの改善につながります。

銀行のみ取り扱うのは買取ファクタリングとの違い

このように、「一括ファクタリング=お金を支払う側が主体となって実施するもの」であることは理解できたと思います。それでは、他に通常の買取ファクタリングとの違いはあるのでしょうか。

これについては、ファクタリングの取り扱い機関があげられます。

一般的な買取ファクタリングの場合、民間企業を利用するケースがほとんどです。通常、ファクタリングは非常に審査基準が低くなっています。これは、銀行とは関係ない民間企業が実施しているからなのです。

私が初めてファクタリングしたときについても、銀行ではなく民間企業を利用しました。以下のようなビルに入り、ファクタリング会社の事務所へ出向いて契約したわけです。

ただ、一括ファクタリングの場合は民間企業での取り扱いがありません。銀行のみ、一括ファクタリングを実施しています。

こうした点は通常のファクタリングとの大きな違いの一つになります。銀行系の金融機関でなければ、一括ファクタリングを実施できないと考えましょう。

債権者が債権回収のリスクを負う

また、一般的なファクタリングだと債権回収のリスクをファクタリング会社が背負うことになります。売掛金の売買をするため、ファクタリングをした時点で売掛金はファクタリング会社のものになるからです。

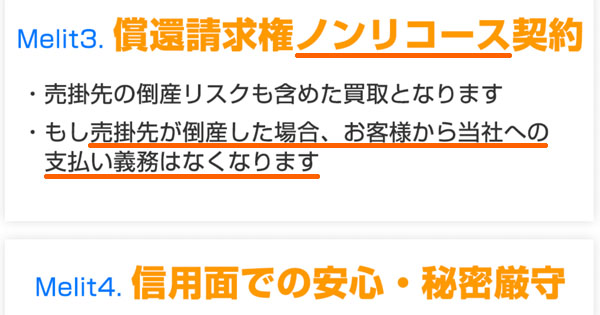

これをノンリコースと呼び、「ファクタリングを実施した後に得意先が倒産したとしても、売掛先の債権回収リスクはファクタリング会社が背負う」ようになっているのです。

この制度については、多くのファクタリング会社で以下のように公式サイトに掲載されています。

ただ、一括ファクタリングはノンリコースの対象ではありません。この点についても、通常のファクタリング取引とは異なるようになります。

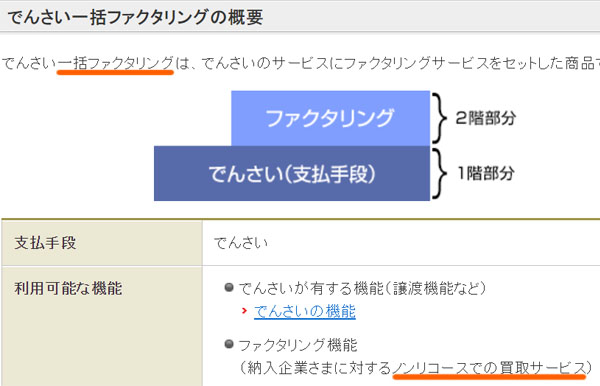

しかし、銀行によっては買取ファクタリングと同じように、ノンリコースによる一括ファクタリングを実施しているケースもあります。例えば、以下は三菱UFJ銀行の公式サイトの一部です。

このように、一括ファクタリングに加えて「ノンリコースでの買取サービス」についても実施しています。銀行によってサービス内容が異なるため、これについては事前に確認しましょう。

一括回収だと2社間契約は存在しない

ここまで、3社間ファクタリングとの違いについて説明してきましたが、一括ファクタリング(一括回収)による方法だと、支払い側が主体となって実施するので当然ながら2社間ファクタリングのような契約方式は存在しません。

買取ファクタリングの場合、世の中で実施されているのはほとんどが2社間契約です。「債権者(売掛金を請求する会社)」「ファクタリング会社」の2つで契約するため、この場合だと取引先・得意先が関わることはなく、得意先に通知がいきません。そのため、買取ファクタリングではほぼ2社間契約となるのです。

ただ一括ファクタリングでは、お金を支払う側(上図でいう「取引先」)からファクタリングを提案する形式のため、必然的に「請求書を出し、売掛金を立てる会社」「ファクタリング会社(金融機関)」「お金を支払う会社」の3つが関わり、契約することになります。

2社間契約が存在せず、3社間契約しか存在しないのも一括ファクタリングの特徴になります。

でんさい(電子記録債権)と一括ファクタリングの比較

ただ、実際のところ一括ファクタリングによる手法が可能かというと、残念ながら取り扱っている金融機関はほぼありません。いまでは、一括決済方式でのファクタリング取引は「でんさい(電子記録債権)」というやり方に変わっています。

一括ファクタリングとでんさいを比べたとき、両者はほぼ類似しています。それどころか、2つを比較したとき、どちらも同じ仕組みと考えて問題ありません。

電子記録を用いた売掛債権がでんさいになります。電子手形のようなものであり、電子債権なのでWeb上での管理も容易です。このとき、「でんさいネット」というサービスを利用することで一括ファクタリングと同じ仕組みを利用するようになります。

つまり、「一括ファクタリング ≒ でんさい(電子記録債権)」であるものの、電子債権として記録したものを利用するものがでんさいだと考えるようにしましょう。

当然、電子データのほうが管理は容易ですしコストを削減できます。そのため一括ファクタリングではなく、いまではでんさいを用いた手法に取って代わっているのです。

電子債権や電子手形の取引だと銀行をまたげるメリット

売掛債権や手形について、でんさいを活用して電子債権や電子手形として利用する大きなメリットとして、銀行間をまたげることがあります。

一括ファクタリングの場合、利用するファクタリング会社(銀行)を固定しなければいけません。そのため、互いが利用しているメインバンクが違うと非常に面倒です。

一方で電子記録債権(電子化された売掛債権や電子手形)の場合、でんさいに加入している金融機関であれば、メインバンクが違っていたとしても手続きを簡素化できます。

ちなみに、でんさいに加入している金融機関は1,300以上にのぼります。そのため、ほぼすべての金融機関に対応していると考えて問題ありません。

一括割引や個別割引を選択でき、分割できるのもメリット

また、電子記録債権では他にも「売掛金の保有企業」にとってメリットがあります。それは、売掛金の一部だけを早期現金化できることです。

そのため、お金の受け取りでは以下のやり方があります。

・一括割引で全額を受け取る

通常の買取ファクタリングだと、ファクタリングによって早期現金化を実現するとき、一括でお金を受け取る方法しかありません。例えば100万円の売掛金を買取してもらうなら、100万円から手数料を引いた全額が入金されます。

そうしたとき、でんさいを用いた方法でも同じように通常は一括でファクタリング会社(金融機関)からお金を受け取るようにします。でんさいの場合、これを一括割引といいます。

・個別割引で分割して受け取る

ただ、「売掛金のうち、一部だけを早めに現金化する」ことがでんさいでは可能になっています。買取ファクタリングでは無理ですが、例えば「100万円のうち60万円だけ早めにお金に変え、残りを支払期限まで取っておく」などができるのです。これを個別割引といいます。

残ったお金については、支払期日(満期日)に受け取れば問題ありません。

一括割引に比べると、一部だけを現金化するので個別割引のほうが手数料率は割高です。ただ、すべてを早期現金化するわけではないため、手数料の総額では抑えられることが多いです。そこで、発生する実際の手数料や資金繰りを考えながら実施するといいです。

なお、でんさいでは残高証明を出すことができます。そのため、残高証明で金額を確認しながら個別割引する金額を決定しても問題ありません。

短い支払期間のデメリットから利用企業は少ない

それでは、実際のところ一括ファクタリングとして、でんさいの仕組みを利用しているケースは存在するのでしょうか。これについては、残念ながら利用企業は非常に少なくなっています。理由は単純であり、そこまで利用するメリットがないからです。

手形の場合、支払期間をかなり長くすることができます。150日後や180日後などの支払いに設定することも可能です。

一方の一括ファクタリングだと、一般的に約束手形よりも短い支払期間に設定するのが一般的です。

手形の代わりとして利用されるでんさい(一括ファクタリング)ですが、手形の代わりであるにも関わらず、手形のような長期の支払期間に設定することができません。この点がでんさいを利用する最大のデメリットになります。

そのため、わざわざでんさいを利用するくらいなら、「翌々月払いにして、支払いを2~3ヶ月後に設定する」のように、通常の請求書通りの支払いをしたほうが分かりやすいです。下手に金融機関を利用してでんさいを活用するより、こちらのほうが簡単で分かりやすいです。

これまで説明した通り、一括ファクタリングはあくまでも「お金を支払う側」が主体になって取り組みます。お金を支払う側がメリットを感じなければ実施されません。そういう意味では、実際のところ一括ファクタリングを行うメリットは薄く、手形と比較して支払期日が短いというデメリットのためほぼ利用されていないのが実情です。

そのため、ここまで一括ファクタリングやでんさいについて説明してきましたが、仕組みだけ理解すれば問題ありません。利用する機会はよほどのことがない限り発生しないため、知識として知っておけば大丈夫です。

買取ファクタリングと類似した取引の一括決済方式

世の中で行われている買取ファクタリングと類似した取引が一括ファクタリングです。一括決済方式や一括回収、一括支払信託など、いろんな呼ばれ方があります。

一括ファクタリングとは、要は「お金を支払う側が実施するもの」であり、手形の代わりになります。会計処理の簡素化や収入印紙の支払いがなく、経費面でのメリットがあります。

ただ、一括ファクタリングは実施されておらず、でんさい(電子記録債権)というシステムに移行しています。でんさいであれば、電子化された売掛債権や手形を取り扱うことになるため、より処理や管理を簡素化させることができます。

しかし、手形の最大のメリットである「支払期間を大きく後ろ倒しにできる」ことについて、でんさいでは難しくなります。そのため、ほとんど利用されていない取引になります。

ファクタリングを利用するとき、このように一括ファクタリングの仕組みがあることは理解しましょう。実際に利用することはなくても、ファクタリングには種類があるので両者の違いが分かるようにするといいです。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。