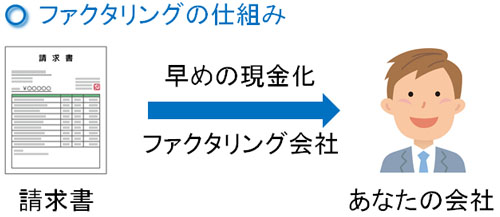

売掛金の早期買取をしてもらう手法がファクタリングになります。借金とは異なる手法のため審査基準が低く(ゆるく)、多くの個人事業主や法人経営者が利用できる手法になります。

ただ、それと同時に高額な手数料が発生することから「ファクタリングは怪しく、危ない手法なのでは?」と考える人もいます。確かに年利換算だと異常なほどの暴利であり、利息制限法を完全に超えた金利となります。そのため、闇が深いと考えるようになるのです。

それでは、実際のところ売掛金の売買はやばい手法なのでしょうか。また、過去には脱法的な詐欺事件としてファクタリング業者が逮捕されたケースはあるのでしょうか。

ファクタリング自体は合法な手法ですが、中には闇金業者のような手法によって違法な取引をしている業者が存在するのも事実です。そこでファクタリングの実態がどのような中身になっており、どのような点に注意するべきなのかについて解説していきます。

もくじ

金融庁の許可が不要で合法な売掛債権の売買

ファクタリングはあくまでも売掛金の売買をする手法になります。そのため、借金をするわけではありません。商品やサービスを提供後、一般的に得意先に対して請求書を送ることになりますが、このときに発生する売掛金を早めに現金化するやり方になります。

要は、単なる売買取引になります。商品やサービスを売買するのと同じように、売掛債権の買取をしてもらうことで早めに入金してもらうのです。

そのため借金とは違います。融資を受けるわけではないため、ファクタリングでは貸金業法や利息制限法などの適用を受けません。

通常の融資であれば、金利に上限があります。例えばノンバンク系のビジネスローンを利用する場合、15~18%の年利となります。ただ、貸金業法や利息制限法が関係ないファクタリングだと、こうした金利を無視して好きなように手数料を設定できます。

また、その結果として年利換算での手数料が非常に高くなったとしても特に違法なわけではなく、合法な手法となります。当然、貸金業法とは無関係なので金融庁からの許可も不要です。そのため、金融機関とは関係ない民間企業のファクタリング会社が非常に多くなっているのです。

貸金業法や利息制限法の範疇外で怪しい?暴利となる理由

こうした現状であり、貸金業法や利息制限法の範疇外となるため、ファクタリングが暴利だと考える人はたくさんいます。実際、ファクタリングは素早く資金調達できる手法として非常に優れていますが、同時に手数料が非常に高いという問題点があります。

一般的な売掛金の売買だと、手数料率は10~20%です(2社間契約の場合)。例えば100万円の売掛金を売買し、手数料率が10%なら10万円もの手数料支払いになります。

ただ、売掛金なので1~3ヵ月ほどの支払いスパンになるのが一般的です。そのため、例えば「3ヵ月後に支払われる売掛金売買の手数料率が10%」の場合、年利換算すると金利40%となります。

利息制限法の上限を大幅に超えており、かなりの暴利だといえます。そのため、危なくて怪しい手法だと考える人もいます。

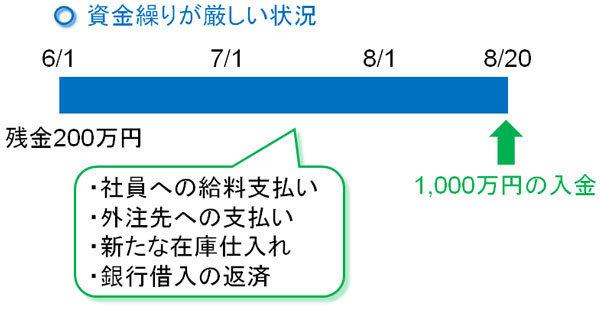

しかし、うまくファクタリングを活用すれば資金繰りを大幅に改善できます。例えば売掛金1,000万円があり、約3ヶ月後に入金されるとします。ただ、手元に残金として200万円しかなければ、残りのお金だけで3ヵ月ほどをしのがなければいけません。

そうして支払いが滞り、資金ショートを起こすと倒産します。売上1,000万円があるのに、入金されていないために黒字倒産を起こすのです。ただ、ファクタリングを利用すれば少なくとも黒字倒産の状況を避けられるようになります。

確かに年利換算だと暴利ですが、合法なので怪しい手法ではありません。それどころかうまく利用すれば、経営状況を改善できるのです。

制度を悪用した出資法違反の闇金まがいの詐欺事件

ただ、貸金業法とは関係なく営業許可も不要であるため、制度を悪用することで闇金まがいの詐欺行為をしている悪徳業者が存在するのも事実です。実際、ファクタリング会社の中には闇金あがりの業者が混じっていることがあります。

そのためファクタリングを利用する会社を間違えると、制度を悪用した詐欺事件に巻き込まれるリスクがあります。

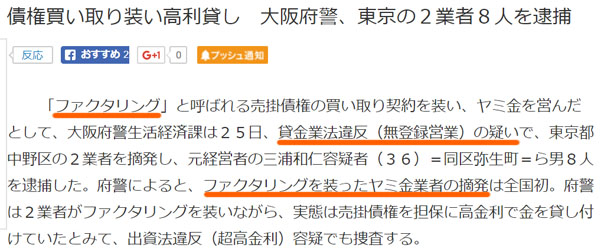

実際、過去にはファクタリングの仕組みを悪用し、闇金と同じ形態で運営していたとして逮捕された事例があります。以下のニュースがこれに該当します。

このように合法なファクタリングに見せかけて、中身は出資法違反の脱法的な闇金というケースがあるのです。売掛金の売買自体は危ない手法ではないものの、業者側が闇金のような悪質なことをすることがあるため、利用するときは事前に注意点を理解しておかなければいけません。

このとき、以下の点に注意してみるといいです。

無駄に手数料を上乗せする手口は注意するべき

脱法的な悪徳業者の場合、無駄に手数料の上乗せがあります。そのため、最初に聞いていたファクタリング手数料よりも金額が高額になります。

実際のところ、事務所に出向いての契約直前になって「ファクタリング手数料以外にも、保証料や手付金が必要」などのように理由をつけ、意味なく手数料が跳ね上げて暴利をむさぼろうとする業者はいます。

ただ個人事業主や法人経営者にとってみれば、どうしても事業資金が必要です。そのため、契約直前に手数料を上乗せする手口を使ったとしても、経営者は資金ショートを防ぐために契約書にサインしてしまうことが多いという現実があります。

しかし、真っ当なファクタリング会社であれば事務所へ出向く前から明確な手数料を教えてくれます。私が初めてファクタリングを利用したときについても、その他の費用を含めた売買手数料の総額を教えてもらった後に契約書にサインしました。

もちろん、このときは意味なく手数料が上昇することもなく、事前の電話で聞いていた通りの手数料金額です。

ただ、脱法的な怪しい業者だと事務所に出向いた後の契約直前 にならなければ具体的な費用の額を教えてくれません。そのため、事前に手数料を教えてくれるかどうかを確認するようにしましょう。

売掛先の倒産リスクはファクタリング会社にあるか

ファクタリングを利用するとき、違法業者かどうかを見分ける他の注意点として「売掛先の倒産リスクをどちらが背負っているのか」というものがあります。

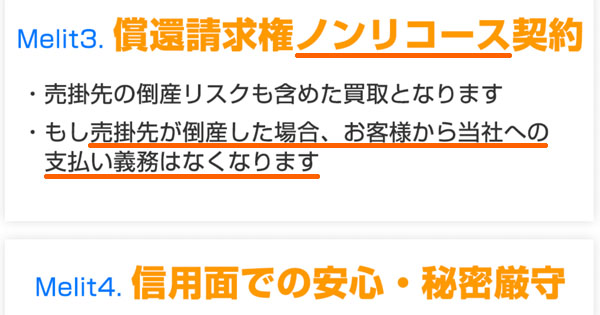

通常の売掛金売買であれば、ファクタリング会社が売掛債権の買取をした時点で「売掛金はファクタリング会社のもの」となります。当然、ファクタリング会社が買取を完了している以上、売掛先の倒産リスクはファクタリング会社が負わなければいけません。

これをノンリコースといいますが、ファクタリングによって売掛先の倒産リスクをファクタリング会社側に移転させることができるようになっています。これは、ファクタリング会社の公式サイトにも明記されています。

ただ、怪しい違法業者だと「売掛先が倒産したとき、あなたの会社が売掛金を買戻しする」ように明記していることがあります。つまり、売掛先が倒産して債権が焦げ付いた場合、あなたの会社がファクタリングしてもらったお金をファクタリング会社へ払い戻す必要があるのです。

しかし、この状態は「売掛金の売買をした」とはいえません。売掛先の倒産リスクをあなたが負っている以上、実質的に貸金業と同じだといえます。そのため、「売掛先の倒産リスクをどちらが負っているのか」は「違法業者かどうか」を見極める重要なポイントになります。

支払い遅延を含め、利息を請求する会社はやばい

また、利息の支払いを契約書に定めている業者もやばいといえます。例えば闇金業者であると、「お金の支払ができない場合、手数料部分だけを返済させ、元金は据え置きにさせる」という手法が頻繁に行われます。これをジャンプといいます。要は、利息だけ支払わせるようにするのです。

ただ、ファクタリングは借金ではないので一括返済が基本です。そのため、分割返済を可能にしている会社の場合は闇金業者だといえます。

また支払い遅延が起こったとしても、借金ではないので利息が発生することはあり得ません。ただ、偽装ファクタリングとして闇金と似たことをしている業者だと、支払い遅延が起こったときにその分の利息を要求してきます。

利息の支払いが発生するというのは、お金を貸していることと意味は同じです。そのため、契約書に支払い遅延の損害金などが記されている業者は怪しいです。

得意先への通知や迷惑電話で大変になる

なお、出資法違反の違法なファクタリング業者を何度も利用していると、通常のファクタリング会社よりも出費が多くなることでお金を返せない状況に陥ることがあります。そうなると、得意先への通知や迷惑電話などにより、大変な状況に陥ります。

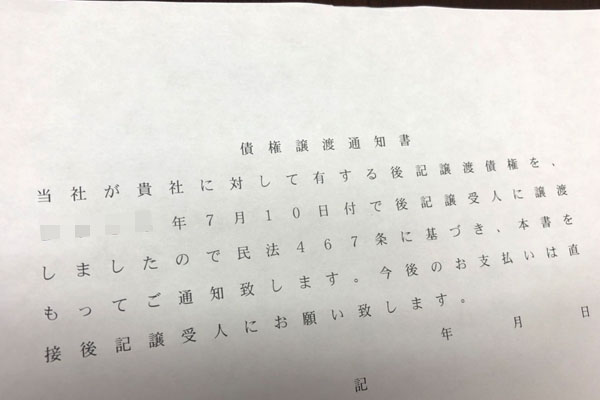

まず、ファクタリングでは契約を結ぶと同時に必ず債権譲渡通知にもサインするようになります。債権譲渡通知とは、あなたの得意先に対して「今後の売掛金の支払はファクタリング会社にしてほしい」と訴える法的文書になります。

私もファクタリングをしたとき、以下の債権譲渡通知書へサインしました。

もし、私がお金を返せない場合はファクタリング会社から売掛先へ債権譲渡通知書が内容証明郵便で発送されます。私の場合は真っ当なファクタリング会社を使っていますし、問題なく期日にファクタリング会社へお金を送金しているので何もないですが、偽装ファクタリング業者に遭うとこうした書類を問答無用で取引先へ送られてしまいます。

また支払いが滞ると同時に迷惑電話が1日に何百回もかかってくるようになります。そうなると、正常なビジネスが継続できなくなります。

脱法業者の通報は過払い金請求でき、裁判に勝てる

ただ、万が一にこうした脱法業者に捕まったとしても、法律事務所を利用すれば問題を解決できることは理解しておきましょう。ファクタリングを利用して仮に脱法業者に捕まったとしても、いまの法律では弁護士を活用することで問題なく勝つことができるのです。

金融庁に通報しても、ファクタリング業者は金融庁の管轄にないので意味ないですが、法律事務所へ依頼すれば裁判で勝つことができるのです。しかも闇金まがいの詐欺をしている偽装ファクタリングの業者だと、過払い金請求することができます。

過払い金請求できるかどうかについて、手数料の額は関係ありません。どれだけ手数料が高額でも、取引の中身が売掛金売買に即していれば貸金業法は適用されません。それよりも重要なのは、「実質的に取引が貸金業と同じだったかどうか」にかかっています。

まず、売掛先の倒産リスクをあなたが負っている場合、高確率で偽装ファクタリングと認定されて過払い金請求が可能です。これについては、過去の裁判でも明らかになっています。「2017年3月3日 大阪地方裁判所 事件番号:(ワ)11716」では、「ファクタリングの内容が貸金業と同じだ」と認めて、業者への過払い金支払いを命じています。

他にも、売掛金の支払い遅延によって利息の支払いを定めている場合、貸金業と同じと認定されやすいです。明確な基準はないものの、違法業者については弁護士に通報・相談することで、あらゆる問題を解決することができます。

間違えてダメな業者を利用したとしても、法律事務所の利用という最終手段があることは理解しましょう。ただ、当然ながら偽装ファクタリングをやっている業者を利用するのではなく、真っ当な売掛金取引を実践している業者だと過払い金請求はできません。

ファクタリング業者の選び方や注意点を理解する

ここでは、ファクタリングを利用するときの闇の部分や注意点について解説してきました。

売掛金の売買取引自体は合法です。一見すると暴利ですが、貸金業法や利息制限法の範疇外なので特に問題ありません。しかし、実質的に闇金と同じことをする偽装ファクタリング業者が存在するのも事実です。

そうした危ない業者に引っかかってはいけません。そこで、「手数料の総額を事務所へ出向く前に教えてくれるかどうか」「売掛金の倒産リスクはどちらになっているか」「利息の支払いはないか」などを事前に確認したうえで利用しましょう。

金融庁の許可が不要だからこそ、民間のファクタリング会社にはいろんな業者が混在しています。その中には、詐欺手口による事件を起こす会社が存在するのも事実です。

しかし、悪徳業者がどのような会社なのか事前に理解し、正しくファクタリングを利用すれば安全です。また偽装ファクタリングである闇金業者に引っかかったとしても、弁護士を利用すれば過払い金請求が可能です。これらの注意点を事前に理解したうえで売掛金の売買をするといいです。

資金調達のためにファクタリングを利用する場合、ファクタリング会社はたくさんあります。このとき、会社によって審査基準はバラバラですし、申し込みをしないと手数料は分かりません。そのため、複数社にあいみつ(相見積もり)を取るのが失敗しないコツです。

また、「素早い資金調達は可能か」「手数料相場は低いか」「土日対応できるか」「少額買取に対応しているか」など、ファクタリング会社によって方針がバラバラです。そうした中で優れた業者を選ぶ必要があります。

当然、偽装ファクタリングをしている闇金業者ではなく、真っ当なファクタリング会社を選ばなければいけません。利用業者に失敗すると、後で大変なことになります。

以下のページでは、私が実際に何社ものファクタリング会社を利用した中から、特に優れた業者だけ厳選しています。それぞれの特徴を理解したうえで複数社に申し込みをすれば、売掛金売買での失敗をなくすことができます。