日本に住んでいる以上、台風による強風や落雷による被害を受けることがあります。こうした風災による影響を受けやすい部分としてアンテナ設備があります。

テレビを見るため、アンテナを設置している建物があります。ただアンテナは屋根に存在するため、強風の影響を受けて倒れやすいです。そうするとテレビを見られなくなるため、修理をしなければいけません。ただ、修理をするにしても火災保険を利用すれば無料にて対処できます。

台風や雷、雪による被害を受けたとき、すぐに損害箇所を修理してはいけません。そうではなく、火災保険金の請求手続きをするべきです。

このときどのようにすれば、火災保険を利用することでテレビアンテナの修理費用をねん出できるようになるのでしょうか。この方法について解説していきます。

台風や落雷によるアンテナ故障は起こりやすい

日本では夏になると、毎年のように大型台風がやってきます。また夏だと積乱雲が発達することで、落雷による被害が起こります。

これら台風や落雷による影響を受けやすい部分にテレビアンテナがあります。多くの場合、アンテナは屋上などに設置されています。シグナルを受信するためには、屋上に設置するほうが好都合だからです。

ただ台風による風災があると、テレビアンテナに不具合を生じることがあります。

- 倒壊している

- 傾いている

倒れていたり傾いていたりすると、当然ながらテレビ視聴に支障があります。台風や落雷、雪などの被害で最も影響を受けやすい部分の一つがテレビアンテナです。

火災保険でアンテナの傾きや倒れた修理費用が補償される

ただ火災保険を利用するとき、アンテナの修理費用を出してもらうことができるのか心配になる人がいます。これについては、台風や落雷、雪など自然災害によるものであれば問題なく火災保険を利用できます。つまり、アンテナが風災によって倒れたり傾いたりした場合、修理費用を火災保険で出すことができます。

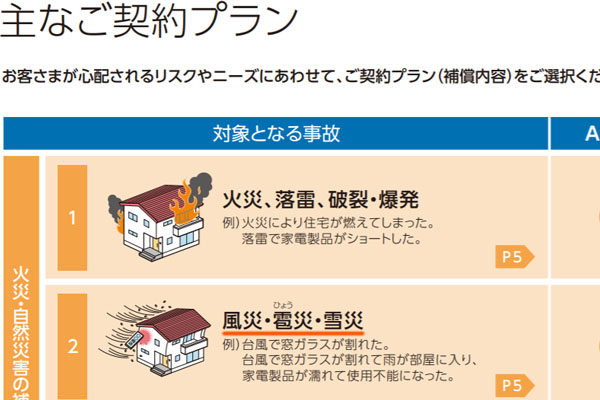

火災だけでなく、強風などの風災についても火災保険は対応しています。以下のように、すべてのパンフレットで台風被害による事故も補償対象になると記されているはずです。

台風などによる被害は非常に多く、壁に穴ができたり植木が倒れたりとさまざまです。これらはすべて火災保険の対象ですが、テレビアンテナの故障についても同じように火災保険金の請求が可能です。

住宅やマンション、事業用店舗など、これらの不動産被害についてほぼすべてをカバーしているのが火災保険です。そのため修理をする前に火災保険の請求をしなければいけません。

テレビアンテナは建物と家財のどっち?

そうしたとき、テレビアンテナは建物と家財のどちらになるのでしょうか。火災保険でカバーできるものとしては、建物と家財があります。加入プランによって補償範囲が異なり、通常はどの火災保険であっても建物が補償範囲に入っています。

一方で家財(家の中に置いてある家電製品など)が補償の対象になるのかどうかについては、あなたがどの火災保険の補償プランに入っているのかによります。

これについて、アンテナは家財ではなく建物に分類されます。後付けで屋根に設置するテレビアンテナですが、一応は建物と一体化しています。そのため物置や塀などと同じように、建物として判断します。アンテナは建物なので、ほぼすべての火災保険の加入プランで補償を受けることができます。

稀に家財だけが対象の保険に入っている人もいますが、そうでない場合がほとんどなので、ほぼ全員がテレビアンテナ被害による火災保険を利用できると考えましょう。

風災による強風被害を証拠で残す

それでは、どのようにして火災保険の請求を行えばいいのでしょうか。これについては、風災や雷によって被害を受けたテレビアンテナについて証拠写真を残さなければいけません。つまり修理業者に依頼する前に必要な証拠を撮っておく必要があります。

例えば、以下は「マンションに設置してあるアンテナが破損した写真」です。

実際に火災保険を請求したマンション事例ですが、アンテナの一部が壊れています。火災保険では必ず報告書を作らなければいけません。そこで、こうした証拠写真を撮っておくのです。

強風によって倒れたり傾いたりしている場合、写真があれば損害を受けているのは明らかです。また強風などの影響がなければ倒れることはないため、高確率で保険金の請求が可能です。

見た目の損傷がない場合はテレビの証拠写真が必要

ただ中には、風災による見た目の損傷がないケースもあります。例えば落雷によって故障した場合、物理的に倒れているわけではないものの、シグナル受信が微妙のためテレビがうまく映らないことがあります。

その場合、アンテナの写真を撮るだけでは本当に故障があるのかどうか不明です。そのため単に写真を撮るだけでは、残念ながら火災保険金の請求をしてもアンテナ修理費用については却下される可能性があります。

そこで客観的に故障があることを証明するためにテレビをつけるようにしましょう。

テレビアンテナに不具合があることで、テレビがまったく映らなかったり、写ったとしても見え方が明らかに変だったりする場合、アンテナに何かしらトラブルがあるといえます。そこでアンテナとテレビの様子をセットにして報告書を作成するのです。

火災保険の請求をするとき、単に原因となった部分(アンテナ)だけの写真を撮れば完ぺきというわけではありません。誰がみても、自然災害による影響であることを提示する必要があります。

経年劣化や免責での却下や減額

ただ、これらの注意点に気を付けて火災保険の請求をすれば、確実に修理費用が支給されるかというと、必ずしもそういうわけではありません。例外的に保険金を受け取れないケースがあります。

よくあるのは経年劣化によるアンテナ故障です。長い年月が経つと、どのような機器類や設備であっても古くなって故障します。ただ、火災保険はあくまでも火事や自然災害、その他の事故による出来事に対して補償してくれます。経年劣化では補償対象になりません。

もちろん実際には経年劣化によるものなのか不明なので、「自然災害による影響で故障した」という報告書を作らなければいけませんが、設置から10年以上が経過している場合は請求を却下される可能性があることは理解しましょう。

・免責によって自己負担を差し引く

また火災保険の場合、免責という制度もあります。免責とは、「実際に故障が起こったとき、請求時に自己負担額を差し引く仕組み」になります。

例えば免責額が5万円の場合、アンテナ修理工事の費用として12万円を請求するにしても、差額の7万円に対して保険金が支給されます。免責を設定していればその分だけ火災保険料を安くできるものの、保険金請求のときは免責によって意外と振り込まれる保険金が少なくなることを理解しましょう。

修理費用は安く、アンテナ単独の交換は微妙

なお、テレビアンテナ修理・交換の火災保険を請求するにしても、高額な保険金が下りるわけではありません。アンテナの修理・交換費用は総額で5~10万円ほどになるのが一般的です。そのため免責がなかったとしても、これだけの金額しか下りません。

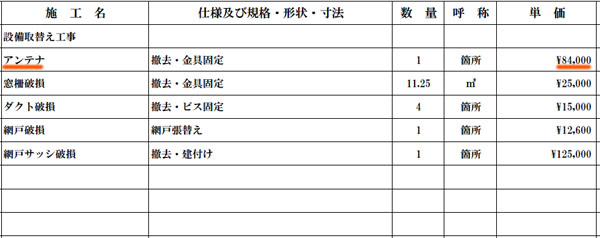

例えば以下は、火災保険の請求をするに当たって工事費用の見積もりを依頼したときの実際の内容です。

このように、アンテナの撤去・修理だけで考えると8万4,000円の金額です。火災保険の請求では必ずこうした工事見積書をもらわなければいけません。そうしなければ、具体的な工事金額(損害保険会社が支払うべきお金の額)が分からないからです。

このとき、火災保険では「20万円未満の請求額では保険金が下りない」などのようになっていることがよくあります(あなたが加入している火災保険によって内容は異なります)。そのため、テレビアンテナの倒壊だけでは請求費用が低く、保険金を受け取れないケースがあります。

そこでアンテナ工事だけでなく、建物について他の部分も含めて台風や落雷、雪などによる損害を受けていないか探し出し、すべてをまとめて保険金請求するのが正しい手順です。

先ほど提示した工事見積書についても、アンテナだけでなく他にも多くの工事内容が含まれています。これは、アンテナ工事だけでは請求金額が低すぎるためです。

参考までに、今回のマンションでの火災保険請求では他の建物の破損個所も含めることによって、合計で244万円の火災保険請求を行い、請求通りにお金が支払われました。一般住宅だとマンションほど規模が大きくないので100~150万円ほどの請求になるのが一般的ですが、いずれにしても他の破損部分も含めなければいけません。

風災でのテレビアンテナ修理を火災保険金で行う

台風の強風によって毎年のように大きな被害を受けるのは普通です。特にアンテナは高い場所に設置されてあるので故障する確率が高く、強風によって倒れたり傾いたりします。また、落雷によって故障することもあります。

こうしたとき、修理する前に火災保険金の請求を行うようにしましょう。自然災害であれば、あらゆる建物の破損について火災保険を適用できます。

ただ、何も考えずにテレビアンテナの修理費用を請求してはいけません。事前に証拠写真を撮らなければいけませんし、工事の見積書も添付しなければいけません。さらにいうと、アンテナだけの請求では保険金支払いを拒否される可能性もあります。

そこで正しい保険金請求の方法を理解してアンテナの工事費用を得るようにしましょう。早急な修理工事は必要であるものの、修理前に保険金請求で必要な作業をすべて行いましょう。そして、その後に工事を依頼するようにしましょう。