火災保険の請求で最も重要なのが台風被害です。台風による強風被害によってベランダ・バルコニーに損傷が起こったり、テラスが飛んだりするのです。

そうしたとき、火災保険金の請求によって修理代を受け取ることができます。火災保険では高額なお金の受け取りが可能であり、何か修理したいときは全員が利用するべき制度です。

ただ火災保険金を申請するにしても、事前に理解しなければいけないポイントがあります。場合によっては保険金申請ができませんし、受け取ったお金についてどのように利用できるのか学ばなければいけません。火災保険特有のルールを知るべきなのです。

そこでベランダやテラス、ウッドデッキなどについて、どのように考えて火災保険の申請をすればいいのか解説していきます。

もくじ

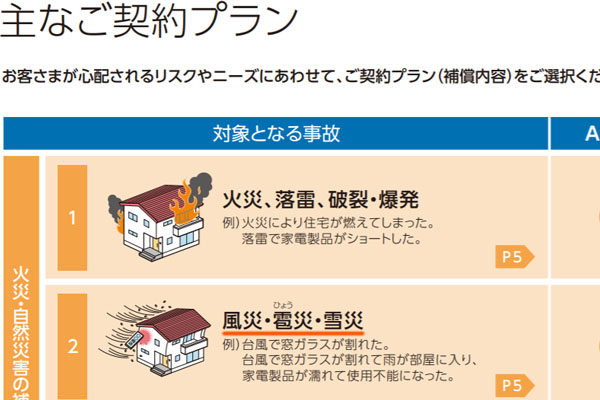

ベランダ・バルコニーの台風破損は補償対象

火事に限らず、台風や落雷、雪と多くの自然災害について補償対象になっているのが火災保険です。こうした火災保険としては、当然ながらベランダやテラス、ウッドデッキの損害についても対象になっています。

火災保険は建物に対する風災(台風)や落雷、雪災に対して広く対応していると理解しましょう。

特に建物の外にある構造物は損害を受けやすいです。強風によって何か飛来物が飛んでくることによって、テラスが損傷するのは普通です。そうした被害について、すべて自費で修理費用を出すのではなく、火災保険金を利用するというわけです。

物理的な破損だけでなくベランダ屋根の雨漏りも対象

なおこうしたベランダやテラスだと、台風被害によって水漏れが起こっていることがあります。特にベランダ屋根から水漏れが起こると、雨漏りとして水がしたたり落ちることになります。

台風通過後に何か物理的な損傷が起こり、ベランダ屋根のひびから雨漏りを生じている場合、この雨漏りは台風による影響といえます。

ベランダから雨漏りすることによって、場合によっては家の中まで被害を受けることがあります。そのため雨漏り被害は早めの対策が必要になりますが、風災によって雨漏りがある場合、雨漏りの修復工事に必要な費用も含めて保険金請求できます。

雨漏りで家財が破損・故障したら家財補償を使う

なお雨漏り・水漏れがある場合だと、前述の通り建物の中まで浸水してしまうことがあります。その場合は家の中でも雨漏りが起こるようになりますが、このときの雨漏りによる家の中の被害ついても火災保険の対象です。

ベランダ屋根に雨漏り・水漏れがあって家の中まで水がくると、以下のような跡が残ります。

この場合、内壁修理や壁紙の交換など水漏れ関係の部分については火災保険金が下ります。台風による影響によって、結果として水漏れ被害が起こっているからです。

またそれだけでなく、雨漏りによって家財に影響があった場合についても補償の対象です。台風によってベランダ屋根が飛んだことで雨漏りを生じ、こうした外部要因によって家財がダメになった場合は火災保険で補償されるのです。

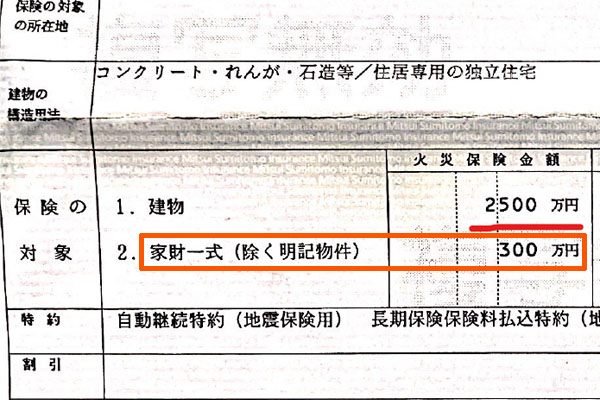

火災保険の補償対象では、大きく建物と家財に分けられます。ほとんどの人が建物を補償対象に入れています。一方で家財補償については、人によって加入プランが異なります。ただ以下のように、家財が補償対象になっているプランに加入している場合、ベランダ屋根が飛んで雨漏りをしたとき、家財が補償されるというわけです。

例えば雨漏りをしている箇所の下にテレビがあった場合、テレビは故障します。そうしたときの修理・買い替え費用について保険金を利用できるというわけです。

サビや防水層の劣化は対象外

ただ火災保険を利用するときは大原則があります。具体的には、台風などの自然災害によって受けた損傷によるものでなければ火災保険は使えません。

バルコニーやテラス、ウッドデッキできる不具合について、必ずしも物理的な損傷だけとは限りません。例えばサビを生じたり、防水層の劣化が激しくなったりすることがあります。そうした経年劣化による損傷や雨漏りについては火災保険の対象外です。

例えば以下のような状態だと、台風被害というよりも経年劣化の可能性が高いです。

ベランダやテラスに損傷があれば、絶対に火災保険での請求ができるわけではありません。バルコニーやウッドデッキが経年劣化で不具合を生じている場合、請求したとしても損害保険会社に却下されてしまいます。

テラスやウッドデッキで何らかの破損があればいい

そうはいっても、実際のところ台風による損傷なのか、それとも経年劣化なのか不明なケースはよくあります。そうしたとき、先ほどのような明らかな経年劣化でない場合、基本的には火災保険を利用できると考えていいです。

例えば以下については、「窓からの水漏れによってテレビが濡れてしまい、結果として故障した」という火災保険の報告書の一部です。

これについて、テレビが故障したのはたまたまかもしれませんし、台風被害によるものかもしれません。要は、誰も真実は分からないのです。しかし、そのような状況であっても火災保険金の請求によって問題なく保険金が下りています。

台風被害では明らかな原因を特定できないケースがあります。そうしたときであっても、保険金請求ができると理解しましょう。

ベランダ屋根が飛んだ・基礎が破損した場合、頑丈な修繕をするのはOK

なお人によっては、より大きな損害を受けていることがあります。ベランダ屋根が飛んだり、ウッドデッキの基礎部分が大きく破損したりするのです。そうしたとき、保険金を利用してより頑丈になるように修繕を考える人は多いです。

火災保険については、通常は「元通りに復元するための費用」を請求します。つまりグレードアップさせるために火災保険金を請求するのではなく、あくまでも原状回復費用として保険金が下りるのです。

ただ台風によってベランダ屋根が飛んだ場合、単に原状回復するだけでは不十分であり、より頑丈にするための増強工事をしたいと考えるのは普通です。

これについては、原状回復ではなくグレードアップを図るための工事を実施しても問題ありません。「保険金請求は原状回復費用を請求するものの、実際の工事はグレードアップ工事にする」のです。

火災保険金というのは、使用用途は特に決められていません。そのため極端な話、保険金を旅行代や資格取得代に利用しても問題ありません。当然、グレードアップを図るための工事費用として活用してもいいです。

高い修繕費用になるように請求するべき

ただベランダ・バルコニーやテラス、ウッドデッキについて火災保険の請求をするとき、必ず注意しなければいけないポイントがあります。それは「保険金請求するときの金額」です。

実際のところ、テラスやウッドデッキの破損があったとしてもそこまで工事費用は高くなりません。例えばベランダのひびによって雨漏りするにしても、修理費用は3~10万円ほどです。ベランダ屋根が飛んで全損したなどの状態でない限り、一ヵ所の破損でそこまで高額な工事費用にはならないのです。

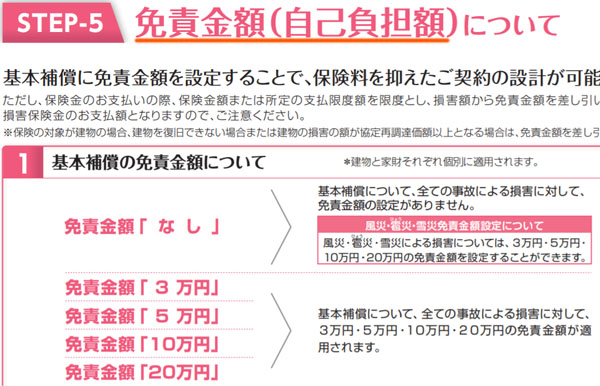

これの何が問題かというと、免責によって保険金が非常に少なくなったり、下りなかったりすることです。

加入プランによって状況は異なりますが、免責を設定している人はそれなりにたくさんいます。免責を付ければ火災保険料が安くなるからです。免責は「あなたが自己負担しなければいけない費用」であり、免責の分だけ下りる保険金が少なくなります。

また免責によっては、「20万円以上の請求額でなければ却下される」という内容もあります。こうした理由から、保険金請求するときは金額が高くなければいけません。

ただベランダやテラスの工事費用については、小さい損害だと前述の通りそこまで高くなりません。そこでバルコニーやウッドデッキだけでなく、家の中でその他の破損個所まで含めて保険金申請するようにしましょう。

多くの損害箇所を合わせれば、一般的な家であれば100~200万円以上の保険金請求になります。これであれば、免責による影響を少なくできます。

ベランダ・バルコニーで損害場所の証拠を撮る

それでは、どのようにしてベランダ・バルコニーについて保険金請求をすればいいのでしょうか。これについては、証拠写真を撮るようにしましょう。実際に風災による損傷が起きていることを示し、さらには経年劣化ではないことをアピールするのです。

火災保険の請求では必ず報告書を提出しなければいけません。証拠写真をもとにして報告書を作成し、提示するからこそ、損害保険会社から保険金が下りるようになります。

なお写真撮影するにしても、一階に設置されてあるテラスやウッドデッキであればまだ問題ありませんが、ベランダとなると屋根に下りて撮影しなければ破損個所の具体的な現状が分からないこともあります。

また前述の通りレポートの作成が必要であり、その他の破損個所も含めて保険金請求するのが一般的です。そのため素人にとっては、どのような作業手順によって請求すればいいのか見当が付きません。そのため普通は火災保険金の請求会社を利用しますが、こうした専門会社の力を借りて保険金請求するようにしましょう。

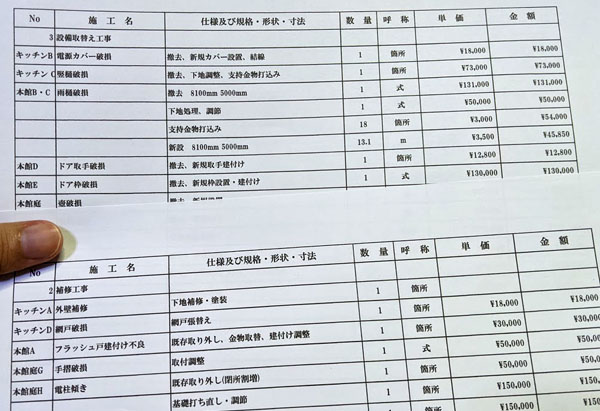

工事見積書を入手し、保険金を得る

さらに報告書を作成するだけではなく、工事の見積書を入手しなければいけません。具体的な工事費用について、原状回復費用がどれだけかかるのか見積書があるからこそ、損害保険会社としてはいくら保険金を支払えばいいのか把握できるようになるのです。

実際にはグレードアップの工事を考えているにしても、まずは原状回復に必要な見積もりが必須です。そこで、以下のような書類を手に入れましょう。

火災保険金の請求会社に依頼すれば、提携している工事会社がこうした書類を作成してくれます。そのため、見積書の入手については特に心配しなくてもいいです。

実際に火災保険金が下りた後については、先に述べた通りそのお金をどのように利用しても問題ありません。グレードアップ工事をしてもいいし、極端にいえば旅行代に使ってもいいです。あなたの好きなように、自由に利用しましょう。

ベランダやテラス、ウッドデッキの修理費用を保険金で出す

ベランダ・バルコニーやテラス、ウッドデッキについては建物に分類されます。多くの人で建物を火災保険の対象範囲に入れています。そのため、強風被害によってベランダやテラスが破損した場合、保険金を請求するようにしましょう。

また保険金請求が可能なのは外に設置されてある構造物だけではありません。家の中に被害を生じた場合であっても保険金を利用できます。例えばベランダ屋根が飛んで雨漏りした場合、被害を受けたクロスや家財についても補償対象となります(家財については家財補償が必要)。

ただ経年劣化では補償対象外ですし、免責にも注意しなければいけません。これらに引っかからないように保険金申請をする必要があります。

そうしてベランダやテラス、ウッドデッキの破損について保険金が下りたら、あとは好きなように保険金を利用しましょう。グレードアップ工事をしても問題ないため、使い道はあなた次第です。