台風などの風災によって、物が飛んでくることがあります。その場合、ガラスや網戸が破損することによって、修理が必要になるケースはよくあります。

またガラスが割れたり、網戸に傷ができたりするのは台風に限りません。石が飛んでくることはありますし、子供が原因でガラスが割れることもあります。こうしたとき、火災保険を利用することで保険金を得ることを考えなければいけません。

これら窓ガラスや網戸に関わる破損部分は火災保険の請求が可能です。それでは、どのようにして請求をすればいいのでしょうか。またどのような場合に火災保険の適用となるのでしょうか。

そこでガラスや網戸の修理が必要になったとき、どのようなときに火災保険の対象になり、手順をどうすればいいのか実例をもとに解説していきます。

もくじ

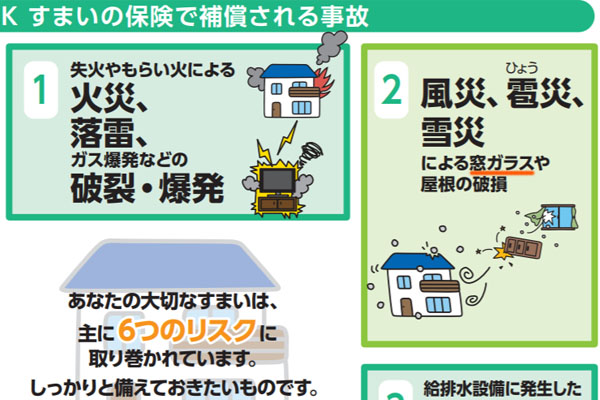

台風での風災は火災保険の対象

火災保険の請求対象は火災だけではありません。台風などのような、風災害であったとしても問題なく対応できるようになっています。

例えば、以下の火災保険では「窓ガラスの破損が補償対象になる」とパンフレットに明記されています。

風が強いことによって生じる事故としては、台風によるガラスや網戸の破損が挙げられます。こうした風災での飛び石によって被害を受けるケースは普通なので、火災保険でカバーできるというわけです。

強風や突風、竜巻、台風、暴風雨を含め、これらの自然災害による家やマンションの破損はすべて火災保険の対象になることを理解しましょう。

雹(ひょう)による被害で火災保険金が下りる

また風災については、台風などによる強風だけではありません。雹(ひょう)によって建物が損害を受けることがあります。

小さい雹であれば、窓ガラスや網戸の破損があるとしても被害は少ないです。ただ場合によっては、以下のような大きいサイズの雹が上から降ってくることもあります。

こうした大きい氷が天から降ってくる場合、破壊力はばつぐんです。風にのってガラスや網戸に当たると、簡単に破壊することができます。こうした天災によってガラス割れや網戸破損があったときについても、問題なく火災保険は適用されます。

災害によってガラスが割れたり網戸が壊れたりした場合、多くの人はすぐに修理しようと考えます。ただ、それだと損をしてしまいます。窓ガラスや網戸を取り換える前に、火災保険の請求をする準備をしなければいけません。そうしなければ、本来であればもらえるはずだったお金をもらえなくなります。

偶発的な飛び石や子供が原因でも問題ない

また重要なのは、こうしたガラス破損や網戸修理の費用について「火災保険金の請求をできる対象は、自然災害だけではない」ことです。偶発的な日常生活での事故であったとしても、火災保険は補償の対象になります。

火災保険では、補償対象として事故も含みます。建物の破損・汚損についても補償されるのです。以下の通り、どの火災保険のパンフレットにも記載されています。

契約プランによっては、「安い火災保険プランへの加入であるため、破損などの事故に対応していない」というケースがあります。ただ通常のプランであれば、事故であっても火災保険での補償があります。

- 近所の子供がボールを投げ、窓ガラスが割れてしまった

- 家具をぶつけて網戸に穴があいた

- 飛び石によってガラスのひび割れが起こった

自然災害に関係なく、これらの事故であっても問題ないため、いってしまえばガラスや網戸の破損はほぼすべてのケースで火災保険を利用できるといえます。

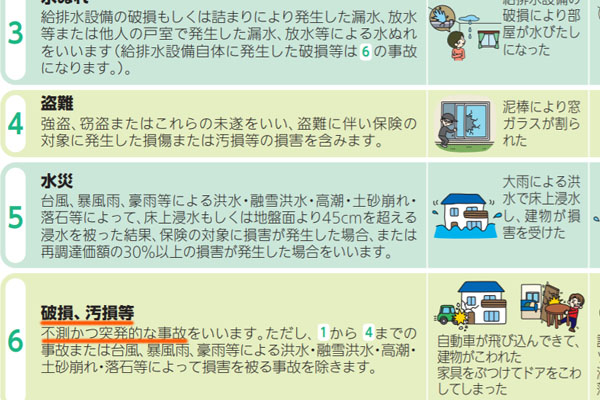

不動産の保有者だけでなく、賃貸でも利用可能

なお一般的に、火災保険は不動産をもっている人が利用できます。家の保有者や大家、工場をもつ法人など、こうした人は火災保険を有効に利用することで高額な保険金を得ることができます。

一方で賃貸契約によって不動産を利用している人だと、どうしても不動産の保有者に比べると火災保険の利用頻度は減ります。ただガラスや網戸に関していえば、大家や賃貸に関係なく火災保険を利用することができます。

賃貸契約者の場合、建物の内部の破損について火災保険金の請求が可能です。そうしたとき、外部要因によって窓ガラスや網戸が破損すると、当然ながら家の中で過ごすときに悪影響が出てしまいます。窓ガラスや網戸の破損は家の内部にまで影響するといえます。

賃貸の人が火災保険に加入する場合、屋根や庭などは火災保険の対象外になるケースが多いです。ただ窓ガラスや網戸については、外に接してはいるものの家の内部に直接かかわる部分です。そのため賃貸であっても、ひび割れや破損によって火災保険金の請求が通ります。

窓ガラスや網戸の破損個所の証拠を撮る

それでは、窓ガラスが割れていたり網戸が破損していたりするとき、どのように火災保険を請求すればいいのでしょうか。これについて、保険金を請求するために該当箇所の写真を撮り、レポートを作らなければいけません。

やってはいけないこととして、前述の通り「先に修理してしまうこと」があげられます。先に修理すると、本当に割れていたのか証拠写真を撮ることができません。これは、火災保険金を請求できないことを意味しています。

そのため飛び石や風災によって窓ガラス割れが起こった場合、最初に行うべきポイントは「修理ではなく、保険金請求の専門会社に被害調査を依頼すること」になります。

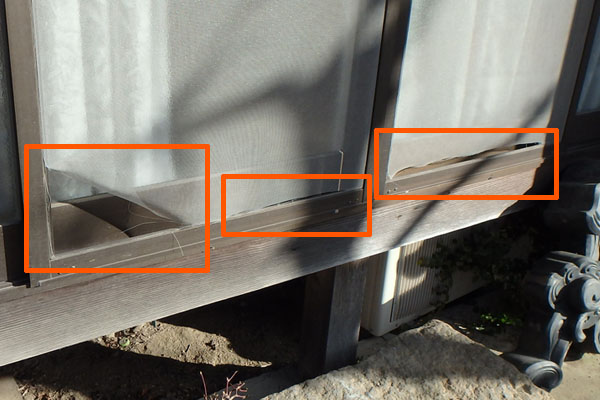

調査を最初に実施しなければいけないため、ひび割れや破損がある状態のまま、調査が完了するまで放置しなければいけません。ただ、この状態については保険金を受け取るために我慢しなければいけません。例えば、以下は風災によって網戸としての機能がなくなってしまった例です。

網戸の取り換えをする前に、こうした被害箇所の写真が必須です。また損害を受けた箇所だけでなく、建物全体の写真を撮らなければいけないなど、「火災保険を請求するために必要な撮り方」によって証拠写真を残さなければいけません。

特に網戸は注意しないと分からない

なおガラスについては、割れや破損があると非常に分かりやすいです。一方で網戸については、先ほどのような分かりやすい風災による破損ではなく、分かりにくいケースもあります。飛び石などによって、少しだけへこみがあるケースがこれに該当します。

例えば、以下は「網戸の破損について火災保険の請求をしたときの実際の報告書」の一部です。

非常に分かりにくいですが、網戸にへこみ・破れがあります。飛び石か何かによって、網戸の一部が破損している事例です。

火災保険を利用する場合、こうした小さい部分であったとしても問題なく保険金の請求が可能です。ガラス割れのような分かりやすいケースでなかったとしても、こうした網戸の小さい破損であっても問題ありません。

理由としては、網戸が少しでも破れていた場合はそこから蚊が入ってくるようになり、網戸としての機能を果たせないからです。そのため、注意して確認しないと分からない小さい傷であったとしても損害保険会社へ請求できます。

ガラスや網戸以外も含めて請求しないと微妙

それでは、ガラスや網戸の破損箇所修復について火災保険請求ができるからといって、何も考えずに申請してはいけません。それだけでは火災保険の請求を行えないケースが多いからです。理由は単純であり、窓ガラスのひび割れ修理や網戸交換をするにしても値段が安いです。

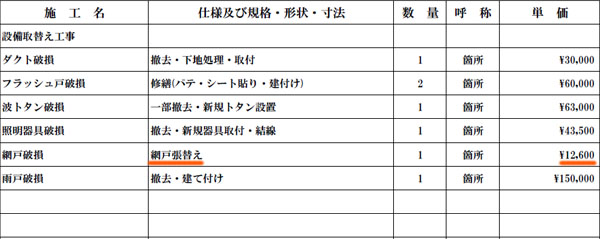

例えば、先ほど網戸について火災保険請求をした事例について、損害保険会社へ提出した工事見積書の一部が以下です。

このように、網戸の張り替えでは1つにつき1万2,600円です。もちろん網戸に限らず、ガラスのひび割れ修理についてもそこまで高額にはなりません。こうした少額の請求をするために火災保険を利用するのは、労力に見合っていません。

また損害保険会社としても、加入している火災保険の内容にはよりますが、多くのケースで請求の合計額が20万円以上でなければ受け付けてくれない場合がよくあります。そのため、ガラスや網戸の修理工事だけで申請しても保険金が下りないことがあります。

そのため通常、ガラス割れや網戸破損だけでなく、他の部分についても火災保険で請求できる箇所を探し、損害保険会社へ請求するのが基本です。窓ガラスのひび割れや網戸の破れだけだと、実際のところ保険金が下りなかったり、下りたとしても非常に金額が低かったりする注意点は理解しましょう。

風災害のガラス割れや網戸修復で火災保険を使う

不動産を保有している人だけでなく、賃貸契約をしている人であっても問題なく利用できるのがガラスや網戸の破損による保険金の請求です。しかも台風による風災害に限らず、飛び石による事故や子供が原因の破損であっても保険金が下ります。

そういう意味では、すべての人にとってガラスや網戸の保険金請求は有効だといえます。

ただ、実際に修理する前に保険金請求の専門会社に被害調査を依頼しなければいけません。既に修理してしまったら、証拠写真を撮れないので保険金を受け取ることが難しくなるからです。さらには、窓ガラスや網戸の工事修理の費用は安いため、これらの箇所のみ単独で火災保険の請求をしてはいけません。

火災保険の請求をするとなると、これら注意点がたくさんあります。そこでガラスや網戸の破損修理について火災保険金を受け取りたい場合、正しい方法・手順によって申請するようにしましょう。