火災保険を利用する場面としては、大半が台風被害を受けたときだといえます。台風による強風や豪雨で被害を受けたとき、火災保険によって補償されます。

こうした火災保険で下りる保険金としては、建物に対するものだけではありません。動産についても、問題なく補償されます。つまり火災保険によって、建物の中にある家具や家電製品についても新品への交換が可能になります。

それでは、どのようなときに台風被害での家財保険を利用することができるのでしょうか。また、請求金額はいくらが可能なのでしょうか。

火災保険の中でも、家財に対して保険金を適用させるのは特殊な例になります。そこで、どのように火災保険を家財に対して利用すればいいのか解説していきます。

もくじ

台風被害で家財保険の請求は有効

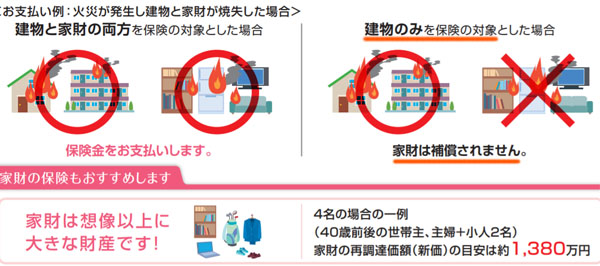

火災保険には主に2つの補償対象があります。それが建物と家財です。通常、火災保険は建物に対して適用されます。火災保険に加入するとき、建物を補償の対象としていないプランは意味がなく、よほどの理由がない限りは建物を対象とします。

一方で家財についても火災保険を適用させることができます。すべての火災保険のパンフレットにて、以下のような家財に関する内容が記載されています。

ほぼすべての人が補償の対象に入れる建物ですが、家財については人それぞれです。家財保険に加入する人がいれば、加入しない人もいます。

台風で建物の被害を受けるのは普通です。一方で家具や家電まで被害を受けるケースはほぼありません。そのため、家財保険はあくまでもオプションということになります。そのため、このような動産について補償対象になるのかについては、あなたが加入している火災保険のプランを確認するようにしましょう。

家財保険の対象範囲は不動産の中にある「動くもの」

それでは、どのような場合に家財保険の対象となるのでしょうか。これについては、一戸建て住宅やマンションの中で「動くもの」が該当します。

不動産としての建物とは、動かないものが該当します。そのため、例えばアンテナや庭、フェンス、物置、エアコンなどは建物です。これらは建物と一体化しており、動くことはありません。

エアコンは家電製品の一つですが、火災保険では建物と一体化していて動かないことから、建物に分類されます。

一方で不動産の内部には動くものもたくさん存在します。テレビや洗濯機、冷蔵庫、ピアノ、その他の家具が該当します。洗濯機などは基本的に動かさないものの、建物と一体化しているわけではありません。そのため、家財に分類されます。また自転車については、家の中にはないですが家財保険の対象です。

・補償の対象にならないケース

それでは、日常生活で利用する家財であればすべて家財保険の補償対象になるかというと、必ずしもそういうわけではありません。

代表的な例としては車とバイク(125cc以下は除く)があります。これら車やバイクについては、家財保険の対象に含まれません。車やバイクは自動車保険など他の保険の対象になるため、火災保険でカバーされることはないのです。

また、パソコンは家財に含まれるものの、パソコンにインストールされているデータなどは対象外です。物ではないため、火災保険の範囲には入りません。またペットも対象ではありません。ペットは冷蔵庫やピアノなどとは異なり、生き物です。また、ペットは破損するものではないので対象外です。

台風と家財・動産の損害を結びつける

いずれにしても、家財の破損や故障については火災保険の請求対象となります。ただ、火災保険金を得るためには「台風被害によるもの」であることを示さなければいけません。火災保険では経年劣化による損傷や故障は保険金請求の対象外なので、自然に壊れたのではないことを提示するのです。

このとき台風による強風によって、建物が以下のような状況になったのであれば、台風によって多くの家財が故障・損傷したといえます。

この場合、屋根からの雨漏りによって部屋の中に多くの水が入ってくるようになり、その部屋の中にあった家具・家電製品が使い物にならなくなったといえます。

ただ実際のところ、台風によってここまで破壊されるケースは少ないです。一般的には「少しだけ雨漏りが起こった」「水災によって床下が浸かった」などの場合がほとんどです。

そこで、これら建物の被害と家具・家電製品の破損・故障を結び付けるようにしましょう。例えば、以下のような雨漏りの跡があれば、台風によって雨漏り被害があったと損害保険会社に提示することができます。

こうした雨漏り箇所の真下にテレビなどの家電製品が置いてある場合、家電は故障します。また家電製品ではなく家具であったとしても、その家具が使い物にならなくなることもあります。いずれにしても、このように台風との因果関係を結び付けなければいけません。

雨漏りでなく浸水被害でも同じであり、家具・家電製品の損傷・故障を結びつけるようにしましょう。

・賃貸マンションや店舗でも火災保険は有効

なお持ち家に限らず、賃貸マンションや賃貸店舗などであっても家財保険は有効です。火災保険は通常、不動産の保有者が利用します。ただ、賃貸物件を借りる人であっても強制的に火災保険に加入させられますが、このとき台風被害を受けることがあります。

賃貸向けの火災保険では、建物に対して火災保険を補償適用できることは稀です。ただ不動産の中にある家財については、賃貸であっても適用可能です。そのため家財保険に加入している場合、すべての人が利用できる補償といえます。

いくら補償される?金額は新価と時価がある

それでは、家財保険によって動産に対する補償があるといっても、いくらの金額が補償されるのでしょうか。これについては、当然ながら被害を受けた家具・家電製品の数によって異なります。多くの被害を受けたら、その分だけ補償額は大きくなります(加入プランによって上限金額は存在します)。

例えばテレビが故障した場合、テレビ一台分の費用が補償されます。一方でテレビと冷蔵庫が故障した場合、2つの家電製品について補償されます。これが、台風によって使い物にならなくなった家具や家電が多くなるほど、補償金額が大きくなる理由です。

なお、それぞれの家具や家電製品について補償金額を決定するとき、新価と時価の2つの考え方があります。

家具を新たに購入(買い替え)したり、修理したりするときの費用が新価です。一方で、経年劣化によって価値が下がり、故障した当時の価格を時価といいます。当然ながら、時価よりも新価のほうが金額は圧倒的に高額になります。

そのため、火災保険の金額を請求するときは新価にて計算し、損害保険会社に申請するようにしましょう。

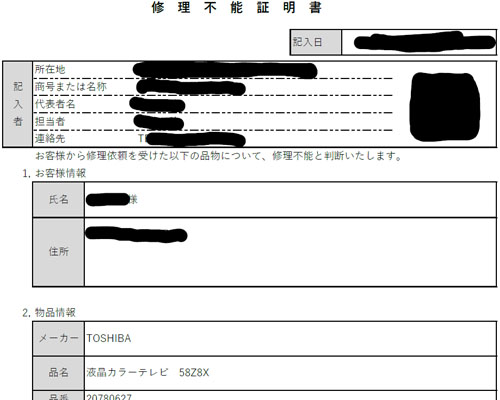

修理不能な理由または修理価格を明確にする

なお、家具・家電製品の補償をするとはいっても、具体的にいくらの金額になるのか正確な数字が分からなければいけません。その場合、「修理不能による買い替えが必要である証拠」「修理(または買い替え)に必要な費用」などを書類として提示できるようにしましょう。

損害保険会社としては、これらの証拠書類がなければ本当に故障したのか不明です。また、いくらの修理費用(または購入費用)が必要になるのか分かりません。

例えば以下は、修理不能証明書になります。こうした書類があることで客観的な証明が可能です。

こうした書類を集めるとき、火災保険請求の専門会社に作業を依頼するのが一般的です。書類は専門会社が用意してくれるため、そこまで心配する必要はありません。

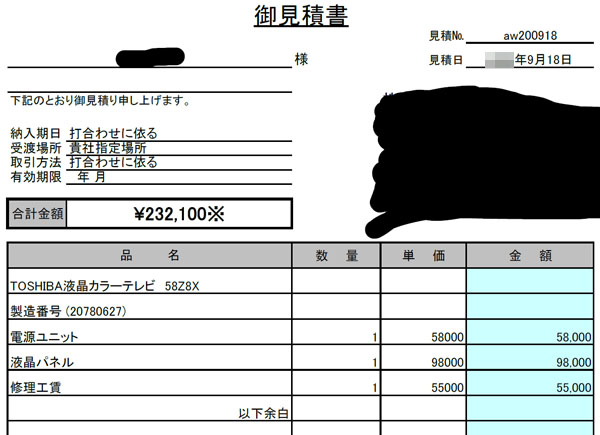

これに加えて、新品購入費用(または修理費用)の見積書をもらうようにしましょう。以下の書類は、「テレビの買い替え費用+雨漏り被害による、コンセント周辺の工事費用」の見積書になります。

このように請求金額の理由を明確に示さなければいけません。すべての火災保険請求に通じますが、「何となく100万円の火災保険金が欲しい」と考えて請求したとしても却下されます。これらの証拠や金額の根拠を示すからこそ、いくらの請求が可能なのか明確になります。

いくらの金額について火災保険の請求が可能なのかについて、すべてはこうした書類によって決まると考えましょう。

家財の破損状況を写真で残す:保険金の支払い事例

それでは、どのようにして保険金請求をすればいいのでしょうか。これをするためには、報告書の提出が必ず必要です。先ほど記した見積もりに関する書類だけでは不十分であり、台風で被災した現場がどのような状況になっているのか記さなければいけません。

そこで、実際の保険金の支払い事例を確認してみましょう。例えば先ほどのテレビ破損については、以下のような画像を使ってレポートを作成しました。

「台風によって天板が壊れてしまい、そこから水漏れが起こり、その水漏れが原因でテレビが故障してしまった」という内容の報告書です。

人によっては「無理がある説明なのでは?」と考えてしまうかもしれません。ただテレビが映らないことについては事実ですし、台風によって被害を受けていることも事実です。また、こうした報告によって火災保険金の請求も問題なく通っています。

必要書類や請求方法は?請求例から手順を学ぶ

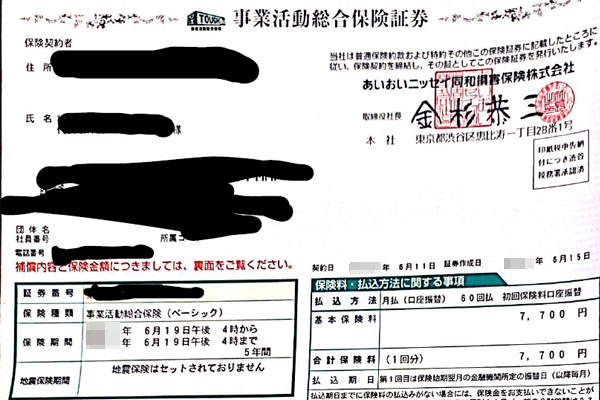

そうして必要な書類を集めた後、実際に火災保険金の請求を行います。必要書類については、見積書や報告書など重要なものについては既に説明しました。これに加えて、保険証書が必要になります。以下のような書類があることによって、どのように申請すればいいのか分かるようになります。

つまり、必要書類は以下のようになります。

- 事故内容の報告書

- 家財が被災した証明書(罹災証明書など)

- 買い替え・工事費用の見積書

- 保険証書

その他、建物の所有者であることを証明する建物登記簿謄本(賃貸の場合は賃貸契約書)を提出するなどすることで、家財保険による保険金を受け取れるようになります。

他の建物の損害を合わせて請求する

なお注意点として、動産の保険金請求をする場合、他の損害部分も含めて保険金請求をするようにしましょう。

建物内の家具・家電製品が損傷・故障しているのであれば、他の建物本体部分についても必ず何かしらの被害を生じているはずです。例えば雨漏りが起こっているのであれば、壁紙の張り替えが必要かもしれません。外壁に穴が開いているのであれば、補修工事が必要です。

実際のところ、家財の被害が起こる確率は非常に低いです。ただ家財に被害があるほど大きな影響なのであれば、建物本体についても保険金の申請するのは当然だといえます。

また火災保険の請求では「被害額20万円未満は保険金が下りない」などのプランになっていることがよくあります。そのため、いずれにしても損害を受けた動産の他にも台風被害による箇所を見つけ、高額な保険金請求をしなければいけません。

家財に損害がある場合、一戸建て住宅やマンションを含めて低くても100万円以上の保険金請求が可能になるのは普通です。そのため動産に対する補償だけでなく、建物についても着目するようにしましょう。

一戸建てや賃貸マンションを含め、すべてで家財保険が有効

火災保険では補償対象が建物と家財の2つに大きく分類されます。家財保険については加入しているかどうか人によって異なるため、まずは家具・家電製品が補償対象になっているのかどうかを確認するようにしましょう。

もし家財保険に加入している場合、一戸建て住宅や賃貸マンションを含めて、すべての人で台風による家財の被害を補償してもらえます。

「動くもの」が家財です。冷蔵庫やピアノなど、これらが台風によって被害を受けた場合、火災保険を利用することで保険金が下ります。

ただ、家財の被災では「台風による水漏れが原因など、外部要因によって損傷・故障した」ことを証明するようにしましょう。そのための書類や写真も必要なので、正しい手順によって家財に対する保険金請求を行うといいです。